日中関係の改善の兆しはなかなか見えてきませんが、今月はトランプ訪中、また昨年以来、欧州首脳の中国詣でも活発化しています。アメリカもヨーロッパも、中国市場での商業利益を狙っての訪中です。

今回はOECD諸国の中国との経済的結びつきが、かつてとどう変わってきたのか、付加価値貿易という視点で見てみようと思います。

各国首脳陣の中国詣で

先日のトランプ訪中。狙いは大規模商談(ボーイング、大豆、エネルギー等)の成立で中間選挙に向けた実績誇示だったのでしょうが、ほぼ肩透かしに終わった感じ。

欧州首脳の中国詣でもかなり復活してきて、今年1月には英スターマー首相、2月に独メルツ首相が訪中。また去年7月にはEUフォンデアライエン委員長、12月には仏マクロン大統領が訪中しています。

以前は独メルケル首相の中国贔屓が露骨で、任期中12回も訪中したのに、日本には6回しか来ませんでした(うち1回はG7サミットのため)。今年のスターマー首相は帰路に数時間だけ滞在、メルツ首相は、まだ日本には来ていませんね。困ったもんだ。

トランプはもちろん、欧州首脳の中国詣では、中国に自国のモノを買ってほしい、という狙いです。中国側にも、当然ながら見返りの期待があります。アメリカによる対中包囲網の阻止、先端技術産業の投資促進、今だったらEVや太陽光パネル等での中国製品排除を止めてもらいたい等でしょうか。

ほんの10~20年も前だと、世界経済というのは相互に結びつきを強めていって、一国の成長は貿易、投資を通じて世界全体に及ぶという期待がありました。各国間で原材料、部品・中間財等の貿易ネットワークを深化させ、最も安価で高品質な製品を作るグローバル・バリューチェーン(GVC)というやつですね。

中国の輸出が増えたとしても、その生産に使う中間財の多くが先進国から輸出されているのであれば、自分たちにも好都合、win-winじゃないかという期待がありました。リーマン・ショックの際は、中国が4兆元(60兆円前後)の経済対策を打つと発表し、これが中国経済だけでなく、世界経済も救うかのように持ち上げられたりもしました。

付加価値貿易

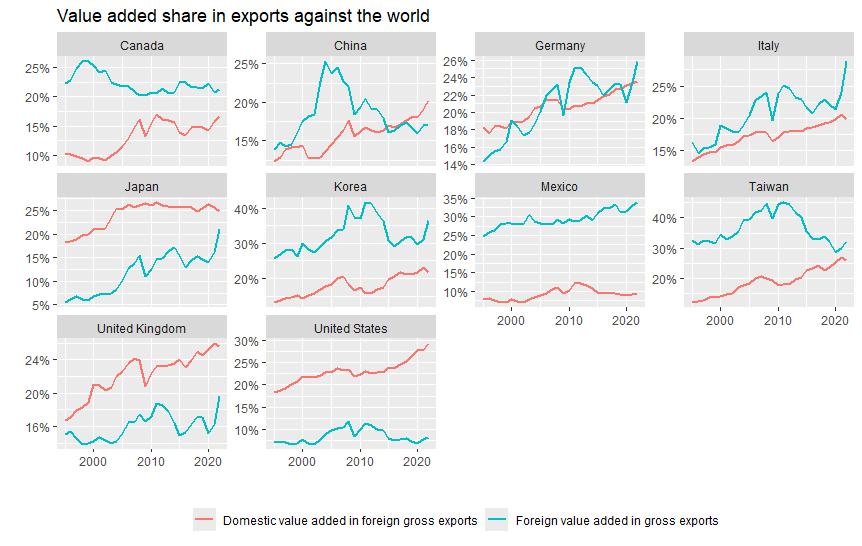

そんな状況をうまく説明しようと生まれたのが「付加価値貿易」というデータです。国際産業連関表を用いて、額面の総輸出額ではなく、その中に含まれる付加価値で見て、どれだけが自国のもので、どれだけが外国のものかを計算するわけです。特にOECDが作成するTrade in Value Added (TiVA)というデータがよく使われます。

以下はいくつかの国で、その指標の推移を見たもの。例えば中国のグラフで「Foreign value added…」というのは、中国の総輸出額のうち外国の付加価値が占める割合、「Domestic value added…」というのは、外国の総輸出額のうち中国の付加価値が占める割合を示しています。

ドイツやイタリアを見ると、自国輸出に占める外国付加価値の比率も、外国輸出に占める自国付加価値比率も上昇しています。これはEUという大きな市場の中で、東欧諸国とうまく分業体制を進めてきたという、少し特殊な環境のせいもあるでしょうが、これが望ましい姿なのでしょう。

一方、中国を見ると、1995年から2005年頃にかけて、輸出に占める外国付加価値の比率は急上昇し、25%ほどのピークに達します。つまり、この段階では、中国が輸出を伸ばしていけば、その1/4が外国(基本、OECD諸国でしょう)の付加価値なので、それは外国にとっても利益になっていたわけです。

しかしその後、この比率は大きく低下していきます。つまり、中国経済が、従来のような組み立て工程を受注する形態から脱して、部品、中間財も国内調達する形態に代わっていったわけです。

その一方で、諸外国の輸出に占める中国の付加価値シェアがどんどんと上昇し、2015年頃以降はむしろ逆転しています。こうなると先進国側からは、中国との貿易には旨味がない、どんどんと俺たちの取り分が減って、逆に中国の取り分が増えてるじゃないか、何か汚い手を使ってるんじゃないか、ということで批判が強くなるわけです。

この辺りの指標の動きは、韓国や台湾でも同様ではありますが、両国の場合、まだ外国の付加価値比率は30%前後ありますので、中国よりはかなり高いと言えます。

で、日本を見ると、外国の輸出に占める日本の付加価値比率は、高止まりというか、伸びていないというか。まぁ、25%という水準自体は高いと思われるので、そう悲観するものでもないでしょうが、一方で日本の輸出に占める外国の付加価値比率がどんどんと高まってきていて、どこかで逆転してしまいそう。そもそも、すでに貿易赤字がほぼ定着しそうな国なので、もう貿易が利益になるとは言えないような状況です。

主要国と中国との関係

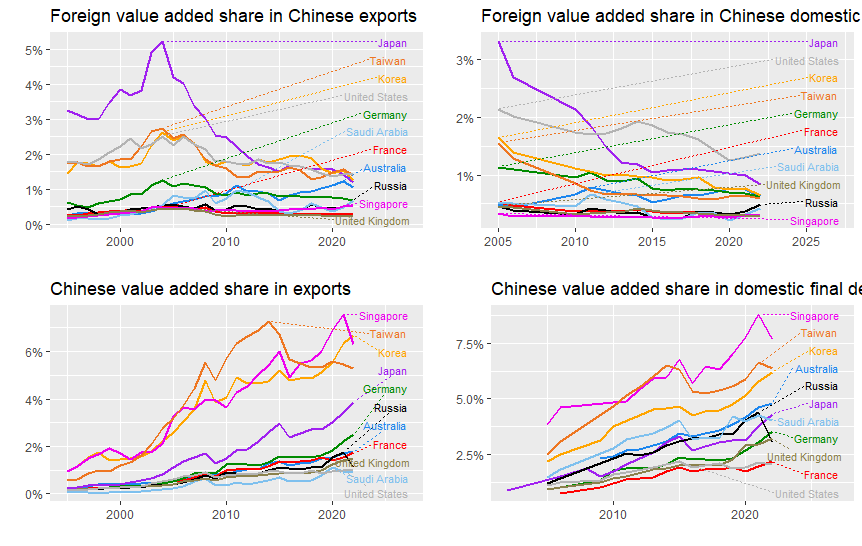

次に中国との付加価値ベースの二国間貿易の状況を見てみます。上で見た輸出付加価値に加え、国内最終需要(つまり国内消費や投資への支出)に占める外国の付加価値比率もあわせて見ます。例えば中国人が国内でHuawei製品を買ったとしても、その中に外国の半導体が使われていれば、その分は外国の付加価値となります。これも、中国の成長から外国が裨益するかどうかの指標と言えます。

左上パネルは、中国の輸出に占める外国の付加価値比率、つまり中国が世界各国に輸出をした際、そこに原材料や中間財を供給している外国企業がどれだけ儲けるかという数字。点線はピーク時を指すようにしています。

先ほど見たグラフと同様、2005年頃を境に、この数字が顕著に落ちてきています。特に顕著なのが日本ですが、韓国、台湾、アメリカも同じような経路を辿っています。

一方、逆に近年にかけてシェアを伸ばしているのがオーストラリア、ロシア、シンガポールです。オーストラリアは石炭、LNG、農産物といった原材料、ロシアは原油、ガスといったところですね。一方、シンガポールは半導体や製造装置といった高付加価値品目でしょうが、これもいずれは日韓台などと同様、落ちていくかもしれません。まぁ、現在でもそれほど高い比率ではないですが。

右上パネルは中国の国内最終需要に占める外国の付加価値比率、つまり中国国内での消費支出や投資支出で需要される財のうち、どれだけ外国企業が儲けるかという数字。こちらは数字が2005年からしかありませんが、やはり低落傾向は明らか。ここでも日本は最大の負け組です。足元で伸ばしているのは、やはりロシアとオーストラリア。

こうしてみると、中国が成長すれば我々も儲かる、という構図は、かなり早い段階で終わっていたことが分かります。それでも中国経済が10%成長とかしていれば、パイが大きくなるので、そこに供給する外国企業の付加価値も、絶対額で増えていた可能性はあります。しかし先般のIMF WEOでは、今後中期的な成長率は3%水準に落ちていく見通し。こうなると、欧州諸国の中国詣でに果たして意味があるのか、ちょっと怪しくなってきてしまいます。

左下、右下のグラフは逆に主要国の輸出と最終需要に占める中国の付加価値比率の推移。こちらは年を追うにつれて数字が上昇しています。輸出で近年、徐々にこの比率が落ちているのは台湾ぐらい。この辺り、中台の経済関係の分離傾向と言えるかもしれませんが、最終需要の場合は、一時、落ちた数字がまた伸びていますからね、ちょっと一概には言えません。

いずれにしても、中国経済の拡大(輸出であれ国内需要であれ)から外国が得られる利幅はどんどんと小さくなる一方、外国経済の拡大から中国が得られる利幅は大きくなっていくという、ちょっとうれしくない構図が見えてきそうです。

何でこうなっちゃったんだろう

中国経済の拡大から外国の利益になる部分は、どんどんと小さくなってきています。昔のように、先進国が付加価値の高い中間財を輸出し、中国の安い労働者が最終組み立て工程だけ行い、儲けの大きい部分は先進国側に残る、という構図は完全に変わりました。

この背景には、もちろん中国の人件費が高くなっていき、昔みたいに低賃金で工場ラインに並んでくれればいい、という形が取れなくなった、人民元の切り上げが進んで、中国よりも他の途上国に組み立て工程を移した方がいい、といった正当な理由もあります。

加えて中国政府は加工・組立工場からの脱却を狙い、加工貿易禁止・制限リストの制定(低技術、高エネルギー消費、高汚染産業の加工貿易を制限)、輸入関税還付率の引き下げ(加工・組立企業のコスト上昇)、輸入部品への規制強化(国内調達への誘導)といった政策誘導も行いました。

よく中国企業(政府)の技術盗用も言われますが(恐らくあるのでしょうが)、むしろ中国に投資する企業側が競って技術移転を行ったという要素も指摘されます。

中国は投資企業に対し、国内企業との合弁を通じての技術移転を要請してきました。本当はこれに従えば、投資企業側は技術流出により長期的な競争力を失うことになるのですが、短気的な利益重視(それに自分の報酬がリンク)する経営者は、これに従ってしまい、結果的に中国の付加価値生産力拡大を許してしまったことになります。

経営者の報酬規模が急拡大し、しかもそれが四半期の利益にリンクするという形態は、どうにも各国にとっての長期的な戦略には逆効果としか思えなくなってきます。もう今更言っても仕方ないのかもしれませんが。