以前、4月に出たWEOを使って、世界経済全体の見通しを整理したのですが、今回は日本の財政に絞って見てみようと思います。

私自身は「責任ある積極財政」には慎重な立場なので、バイアスがかかっているかもしれません。その辺り、割り引きながら、しばらくお付き合いください。

日本の債務指標が20ポイントも改善した!?

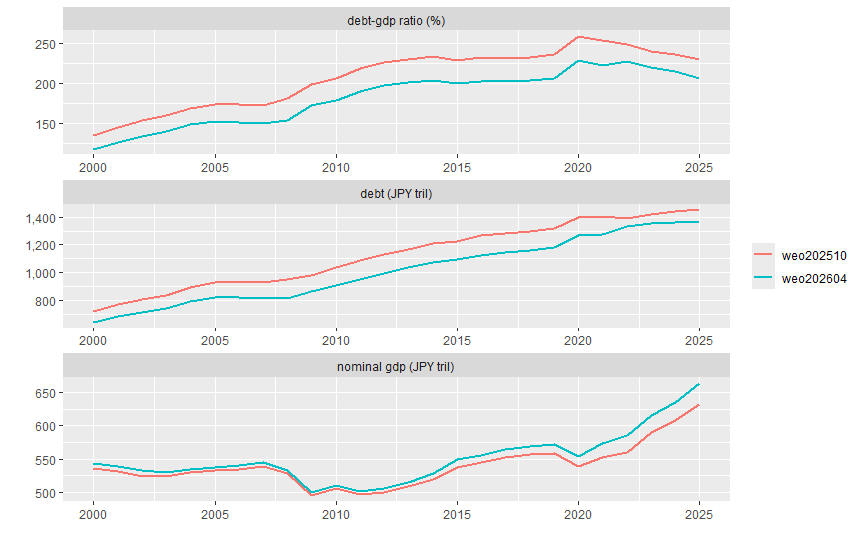

さて今回、新しく出たWEOを使って日本財政の先行きを分析しようとしたところ、何と日本の公的債務がGDP比20ポイント以上も改善していることが分かりました。例えば2025年の債務GDP比は、昨年10月のWEOでは230%だったのですが、今回のWEOでは207%へと23ポイントもの急改善!

オレの知らないところで、そんなに財政が改善したのか、と喜んだのですが、まぁ、それはあり得ないですね。対日審査の報告書(いわゆる「四条協議レポート」というやつ)をじっくり読み返したところ、色々と統計的修正があったようです。

まず、これまでの公的債務データは非連結・時価ベースでの数字でしたが、これを連結・額面ベースに修正したとのこと。連結処理により政府内部の保有分、主に年金投資基金(GPIF)が保有する国債が相殺されたようです。また国債価格も、流通市場で日々変動する時価ではなく額面価格に修正されたことで、2022年頃までは金額を押し下げる方向、足元では逆に押し上げる方向に働いたようです。

加えて、分母のGDP水準も2025年で5%程度、上方修正されています。全く忘れていましたが、昨年末にGDP統計の基準改定(2015年基準→2020年基準)が行われ、特にソフトウェア投資が大きく増えたという報道もありました。この件でしょうね。

こういう分子、分母の修正で、債務GDP比は過去の水準も含めて改善してしまいました。何か騙されたような感じも拭えませんが、まぁ、仕方ないですね。前回までの数字との比較はちょっと面倒になりますが、このベースで考えていきましょう。

これまでの財政運営

何度も繰り返したくないのですが、高市首相は従来の財政運営を「過度な緊縮財政」と批判してきました。つまり経済状況が悪くても(GDPギャップがマイナスでも)、成長投資が必要でも、プライマリー収支黒字を維持しないといかんと盲目的に信じ、結果的に財政が経済を収縮させてしまったという主張です。

GDPギャップについては、先日、これまで「マイナスだ」と言ってきた日銀が、ころっと「実は既にプラスでした」と言い分を変えてしまいました。超金融緩和を続けた黒田体制から、金融正常化を達成したい植田体制へと総裁が変わったから、なんてことを言う気はありませんが、「おいおい、このタイミングかよ」という感じは否めません。

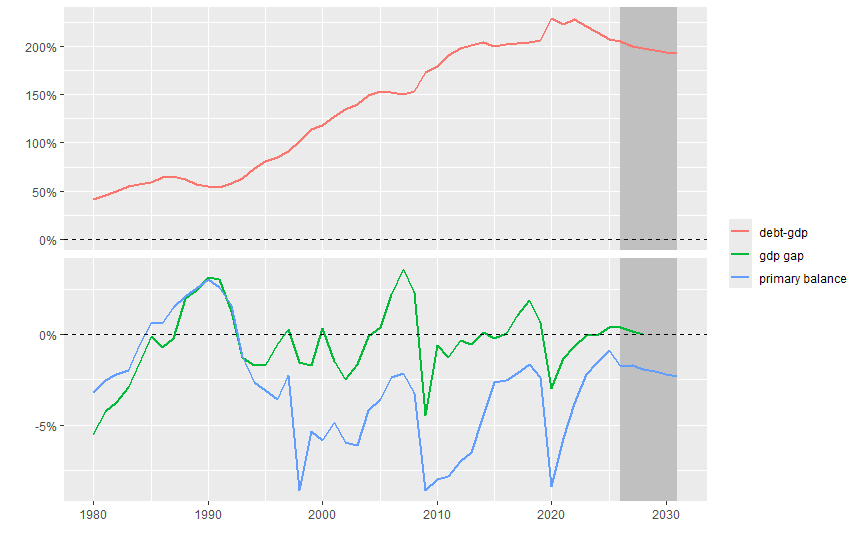

IMFの推計が日銀より信頼できるなんて言う気はありませんが、以下ではWEOに示されたGDPギャップとプライマリー収支(GDP比)の推移を見ます。網掛け部分は2026年以降、つまり予測期間です。GDPギャップの予測は、2027年度までしかありません。

見てわかる通り、80年代後半~90年代初頭のバブル期を除いて、プライマリー収支は常にマイナス、つまり赤字でした。またGDPギャップの上下とかなり連動していて、需要不足の時期にはちゃんとプライマリー赤字が拡大して、景気を下支えするように動き、逆に需要不足が緩和する時期にはプライマリー赤字も縮小しています。つまり高市財政が主張する「単年度の黒字達成ではなく、複数年度で見る」という運営は、これまでも続けてきたと読めます。

ということで、一体、高市政権の主張は、これまでの財政の何を問題視して、それをどう変えようというのか全く分からない、というのが、私の考えのキホンです。

IMFの今回見通しによれば、プライマリー赤字はこの後、徐々に拡大する方向に向かっています。ただGDPギャップのプラスがほぼゼロ水準へ縮小することを考えれば、ありうる方向ではあるでしょう。そのうえで債務GDP比は微妙にですが安定しているので、この限りでは悪くない方向と言えるかもしれませんが、この後、もう少し分析します。

今回WEOの財政見通し

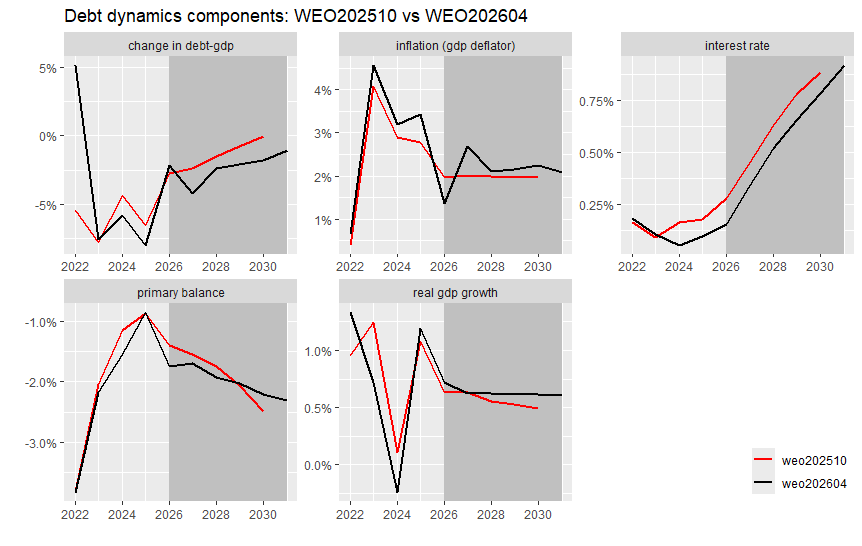

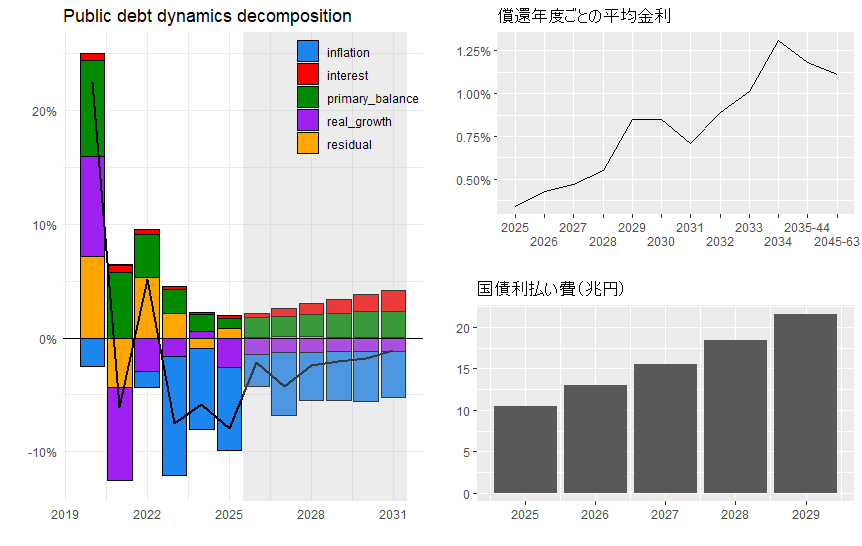

さて、今回の見通しですが、左パネルが前年からの債務GDP比の変化(折れ線グラフ)と、その要因分解(棒グラフ)です。以前にも書きましたが、債務動学方程式を構成する名目金利、実質成長率、インフレ率(GDPデフレーター変化率)、プライマリー収支で要因分解をしたものです。

折れ線グラフは2031年度までの予測期間中、ずっとマイナスですが(つまり債務GDP比は低下を続ける)、その要因として、実質成長率(紫)の引き下げ効果はあまり大きくなく、主にインフレ(青)が効いていることが分かります。

また、そのマイナス幅は過去数年ほど大きくなく、徐々に小さくなっていきますが(つまり債務指標の引き下げ幅は鈍化していく)、それは主に金利の上昇(赤)です。プライマリー赤字(緑)の拡大、インフレ率の低下(青)も大きくはありません。

右パネルは、先般、財務省が出していた将来の平均金利(過去に調達した国債の利払いも含む償還年度ごとの金利)、年々の国債利払い費の予測値です。これを見ると、WEO予測期間の2030年頃だと0.75%強ですが、その5年後ぐらいには1.25%へと金利は上昇。こうなると、このWEO予測期間を超えた将来まで考えると、利払い費は6~7割も増えてしまうことになります。

将来的にも債務比率の改善を続けるためには、仮にプライマリー赤字を縮小させたくないのであれば、金利上昇分を相殺するぐらい成長率が上昇するか、インフレが上昇するしかありません。高市首相は「積極財政で成長率を引き上げる」というのでしょうが、これが「財政拡張でインフレ率が上がる」にならないことを祈るばかりです。

前回WEOとの見通し比較

では、今回と前回のWEOで、日本の財政がどう予測されているか、債務動学式の変動要因も含めて、もう少し比較してみます。前回WEOは2025年10月に発表、高市政権誕生前のものなので、この差が「高市効果」と言ってもいいでしょう。

まず債務GDP比の前年差ですが、今回のWEOのマイナス幅のほうが大きく、改善度合いが高いと言ってよさそうです。これは朗報ですが、プライマリー収支が改善したせいではありません。前回も今回も、今後、プライマリー収支は赤字、しかも中期的に拡大傾向で推移しますが、今回のほうが微妙に赤字幅は大きくなっています。

つまり「今後数年間、プライマリー収支赤字が拡大しても、債務GDP比はより下がっていく」という見方になります。しかし、この改善の理由はと言えば、実質GDP成長率の引き上げ効果がないとは言いませんが、微々たるものです。

主な理由は金利とインフレです。まず金利は、0.1%ポイント程、引き下げられています。金融正常化のペースが少し落ちるのでしょうか。またインフレ率(GDPデフレーターの変化率)は、今年は昨年秋の見通しより低いのですが(イラン紛争もあるのに?)、来年は0.6ポイント、それ以降は0.1~0.3ポイント高くなっています。

こうなると、債務GDP比の見通しが改善したのは「積極財政による成長率の引き上げ」というより、「財政拡張によるインフレ効果に、植田総裁の利上げが遅れる結果」と評価した方がいいような絵姿になっています。先週の政策決定会合での利上げ見送りも、政権圧力があったという感じでしたねぇ。

いくら高市政権の支持率が高く、総裁任期いっぱいまで続くとしても(最近、それを疑う報道も出ていますが)、このような低金利のラッキーな期間が永久に続くわけではありません。本当に積極財政で成長率を引き上げられると思うなら、頑張って大幅赤字予算を組んでもらってもいいですが、「まぁ、結果が出るころには次の総理になってるわ」とでも思っているなら…。まぁ、そんなことはないと固く信じています。