トランプ関税については色々な批判がありますが、その中でも「関税はインフレをもたらす」というものがあります。

確かにトランプ関税はアメリカの輸入業者が支払うので、通常であれば関税分がそのまま消費者価格に上乗せされ、インフレ圧力となります。しかし輸入国が価格交渉力を持つ「大国」の場合、必ずしもそうではないという意見もあります。

前回、トランプ1.0での対中関税が課された際、果たしてどういう動きだったのか、完全なデータではありませんが、ざっくりと見てみようと思います。

関税とインフレ圧力

4月に「相互関税」が発表されると、金融市場は大混乱しました。その後、基本関税率10%を超える「相互関税」は、一応90日間の停止措置が取られていますが、この間に本当に交渉が成立して相互関税が免除されるのか、ナバロが煽りまくって高率の関税が課されることになるのか、全く見通せません。

第一弾としてイギリスとは交渉がまとまったようですが、ビッグ3は反発してますしね。そりゃそうだ、カナダ、メキシコで作っている自分たちには25%関税が課されるのに、イギリス車は10%関税となったら、アメ車が不利になるだけだろ、と怒るのは当然。全くチグハグな交渉です。

さてトランプはFRBに対して利下げを求めていますが、FRBは関税がもたらすインフレ懸念から、利下げには前向きでない様子。関税がインフレと景気後退の両面に及ぼす影響を見て、どちらにウェイトを置くのか見定め中というところ。

ところで、この「関税→インフレ」というのは正論ではあるのですが、果たしてアメリカの場合にそれが当てはまるのか、ちょっと議論の余地がありそうです。

トランプ関税の計算式が批判された際、関税の輸入価格へのパススルー効果のパラメーター(φ)の扱いが問題になりました。原論文だと関税の輸入価格弾力性は0.945だったのに、USTRは小売価格への弾力性0.25を間違って使ったと論評されました(参考までにこの記事でも論じています)。つまり関税が引き上げられた場合、輸入価格へはほぼ1対1で反映されるが、消費者が支払う価格に及ぼす影響はそこまで高くない、ということなのでしょう。

ただ、この分析は(恐らく)対中関税に限ったものではないと思います。中国にとって米国は極めて大きな市場なので、それを失うことは中国企業に大きなマイナスとなります。その場合、中国の輸出業者は輸出価格をオマケしてでも、輸出数量を確保したいと思う可能性はあります。つまり、もしかすると対中関税ではφがもっと小さくなるかもしれない。

また、米国で売れない分が他の国に流出して、国際的に価格が下落する可能性もあります。

このような経路があれば、関税を課しても必ずしもインフレにはならず、また関税分は政府の追加的収入になるので、これを使って所得税減税等をして経済を押し上げる、というバラ色の可能性も完全に否定できません。

トランプ関税1.0の経緯

第一次トランプ政権下では、2018年7月から計4回にわたり段階的に中国製品への関税の引き上げを実施しました。この措置により、合計約3,600億ドル分、中国からの輸入品の6割前後が10~25%の追加関税の対象となったとされます。その後、2019年10月に一部緩和、2020年2月に「第一段階の経済・貿易協定」が発効して一応の終了となりました。

ということで、2018年7月~2020年2月が「トランプ関税1.0」の期間と言えるのですが、ちょっと面倒なのが、関税措置の終了とコロナの感染拡大、中国の春節が重なっている点。

2020年1月23日に武漢のロックダウンが始まりますが、その直後、24日から武漢を除く中国全土では春節休暇が始まり、人の大移動が始まります(この結果、外国を含めて感染拡大します。許しがたい!)。さらに休業期間を延長したこともあって、この年の春節期の中国の経済活動は、通常の年以上に減速します。

一方、3月にはアメリカが国家緊急事態宣言を発動(ロックダウン措置は州ベース)、EU各国でもロックダウンを実施するなど、2020年第1四半期は、世界的に経済活動が混乱した時期に当たります。

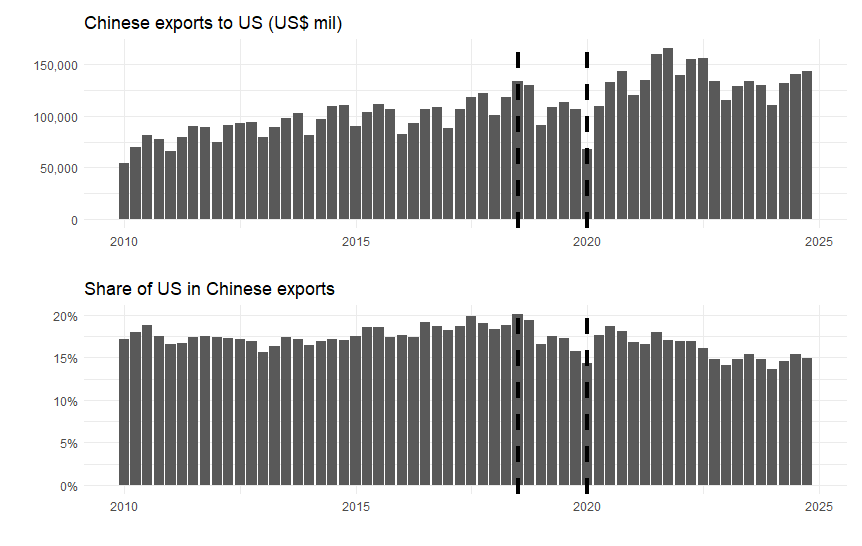

そういう面倒くささがあることは念頭におきつつ、この期間、中国の対米輸出、また輸出全体に占める米国市場のシェアがどう推移したか、ざっくりと見ておきます。データはDirection of Tradeの四半期データを使います。

縦の点線が上記の関税期間ですが、関税期間に対米輸出額は大きく減少しています。ただし2020年Q1の異常な落ち込みは、春節+コロナ対策の影響と考えるべきでしょう。

また中国の全輸出に占める対米輸出のシェア(下のパネル)を見ると、やはりこの時期、トレンドとして大きく低下しており、トランプ関税は中国からの対米輸出に明らかにマイナスの影響を及ぼしたと言えます。

米中の輸出入数量・価格の動向

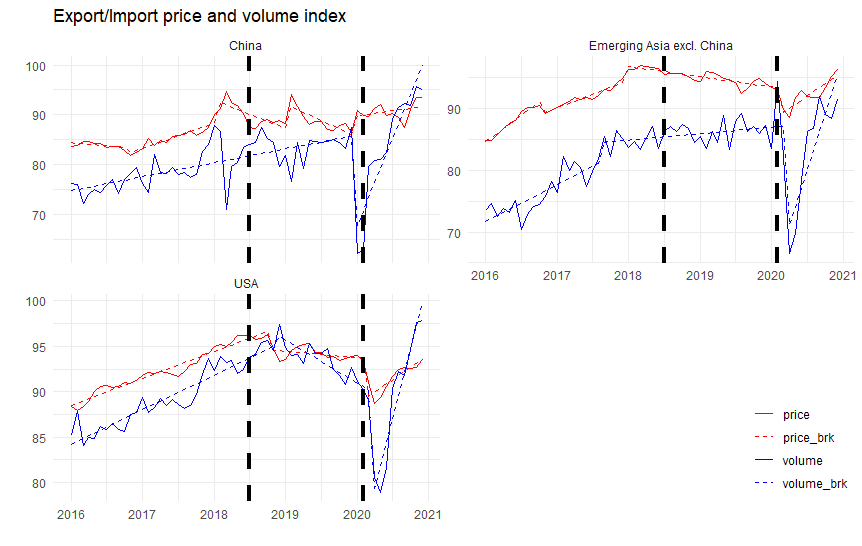

次にトランプ関税1.0の際、中国の輸出価格、数量がどう動いたのか、ちょっと見てみたいと思います。データは、オランダ経済政策分析局(CPB)が公表している「World Trade Monitor」というもの。日米中といった個別国、ヨーロッパ、アジア新興国といった地域別に、輸出入価格と数量、工業生産等の指数を月次で出してくれています。

このデータでの中国の輸出数量・価格は米国向けだけのデータではないので、きっちりとした議論ではありません。しかし最大の取引相手が米国なので、手掛かりにはなるでしょう。

ここでは中国及びアジア新興国(中国除く)の輸出数量と輸出価格、米国の輸入数量と輸入価格、またその構造変化を推定したもの(点線)をあわせて示しています。縦線は上のグラフと同じく、トランプ関税1.0の期間です。

中国については、関税期間中に価格指数はそれまでの上昇トレンドから反転し、微妙に下落しています(途中で一度、スパイクはあるのですが)。この時期、人民元も傾向的に下落していたので、この影響もあり得ますが、どうも中国は輸出価格を引き下げたように見えます。一方、輸出数量はそれ以前のトレンドを継続しており、トランプ関税で輸出数量が影響を受けたようには見えません。

中国を除くアジア新興国についても、やはりこの時期、価格はそれまでの上昇傾向から微妙な下落傾向に転じ、一方で数量はほぼフラットとなっています。

総じてみれば、中国でもその他のアジア新興国でも、追加関税期間には輸出価格は微妙に下落、輸出数量はほぼトレンド通りの伸び、もしくはフラットに維持されていたようです。

ただ、このトレンドの転換点は、関税が実際に課されるより少し前に起きています。今回の相互関税でも、実際に関税措置が発表される4月以前から駆け込み需要がありましたので、前回もそういう動きがあったのかもしれません。ここは、十分には分かりません。

「その結果」と言い切れるかは不明ですが、アメリカの輸入価格は微妙に低下していました(こちらは関税開始後に転換点)。少なくとも関税で価格が上昇したとは、ちょっと言いにくい感じです。これを見ると、追加関税が小売価格に上乗せされインフレになる、というロジックは、ちょっと成立しにくい感じはあります。もちろん「前回は」ということですが。

ただ輸入数量は明らかに低下しており(対中関税以外にも鉄鋼、アルミ関税とかありましたので、その影響でしょうか)、供給不足からの国内インフレ圧力はあったかもしれません。

でも今回はどうか?

前回はトランプ関税に対し、もちろん中国も報復関税を課していましたが、どちらかというと適当なところで手を打ちたい感じはありました。

そもそもトランプ就任後、すぐに習近平は2017年4月に訪米、11月にはトランプが北京を訪問して、故宮での晩餐会など「国賓を超えるもてなし」を受けました。

2018年7月に対中追加関税が課されると、すぐに中国も報復関税を発動、その後8月、9月と追加関税により泥沼化しますが、11月にはトランプと習近平の電話会談、12月のアルゼンチンG20会合、2019年6月の大阪G20会合での首脳協議も行い、部分的には発動見送りに至るケースもありました。

最終的に追加関税の引き下げに至るのは2020年2月ですが、一応、首脳級、閣僚級での対話の窓は開かれていたとも言えます(発動発表→見送り→やっぱり発動、と揺れ動きはしましたが)。

ただ今回の対中関税は145%というトンデモなレベル。前回の25%とは全く異なった世界です。トランプは中国に「電話をしてこい」みたいな発言をしていますが、逆に言えば、中国に融和的な動きが全くないことの裏返しでしょう。中国の報道官は、一切の協議をしていない、と言い切ってましたしね。この週末からようやく何らかの協議が始まるようですが、どれだけ進展するのか。

またBISのドル実効レートを見ても、2018~2020年頃は強含みで推移しており、前回はこれもインフレ圧力を緩和していたと思います。一方、今回はドル実効レートが下落基調にあります。

中国が関税を吸収する値引きをせず、さらにドル自体が弱くなれば、当然ながらインフレ圧力になります。そりゃ、パウエル議長もおいそれと利下げはできないでしょう。

トランプ関税は、全く政策の方向に一貫性がなく、今回はかなり分が悪いのではと、期待を込めて見てしまう今日この頃です。