以前のポストで、トランプ関税の攻撃対象候補国として関税率の比較を見たのですが、トランプは関税だけでなく、各国の補助金や各種規制措置なども相互関税の対象としています。

そこで、Global Trade Alertというところが出している各国の貿易阻害措置のデータで、日米中がお互いに対してどんな措置を課してきているのか、ちょっと特徴を見てみようと思います。

米中間の貿易阻害措置

このデータは、2009年以降に各国が実施した貿易への政策的介入を記録したもので、「貿易阻害的介入(red)」と「貿易自由化(green)」、および曖昧なグレーリストに分類しています。介入措置が、どの国に及ぶのか、また対象となるセクターについても記載されています。

以下では、貿易阻害的介入のみ抽出して見ていきます。ただ2024年の中国データが不自然に少ないので、ここは参考までに見ておく程度にしてください。

なお措置を実施する主体としては、中央政府、多国籍枠組み(supranational; EUなど)のみに絞り、地方政府や公的金融機関の融資などは除外しました。

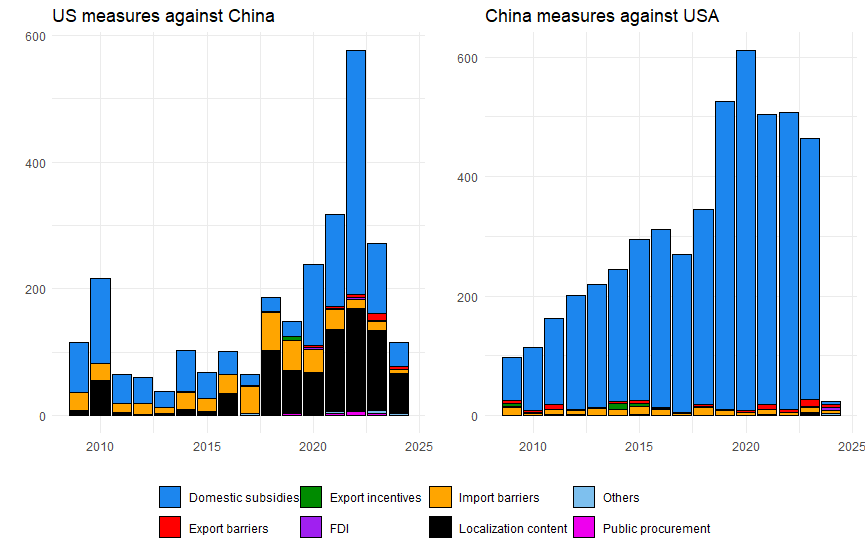

まず米中の関係について見たのが以下のグラフ。それぞれアメリカが中国を対象にして課している貿易介入措置、その逆の中国のアメリカに対する介入措置の件数です。

ただし、必ずしも「中国(あるいはアメリカ)だけを狙い撃ちにした措置」ではありません。影響を受ける国として複数の国が対象になっているうちのひとつ、というものが実際には多く、それらを含んだ数です。ただし対象国の記載がない、つまり「全世界」が対象になったものは含めていません。

中国の政策介入件数は右肩上がりで、2020年には年間600件程度となっています。特徴的なのは、その大半が関税などの貿易そのものではなく、国内補助金措置だということです。これだけ広範に補助金をばらまかれると、特定の戦略産業に絞った育成策ではなさそうで、相手国側からすると「不公正」と見られてしまうのでしょう。

一方、アメリカの場合、数的には中国の半分ぐらいになります(2022年を除く)。内容的には、かつては少なかった国内生産化措置(localization)が2018年以降、また2020年以降は国内補助金が多くなっています。

Localizationは、トランプ1期目の途中からの国内生産拡大に向けた締め付けが強化されたものでしょうが、その傾向はバイデン政権でも続きました。またバイデン政権の国内補助金は、主に環境関連の生産優遇を表すのでしょう。

実は実施主体に金融機関を含めると、アメリカの場合、かつては輸出インセンティブが国内補助金以上に実施されていましたが、2015年以降ぐらいから急減します。アメリカにも輸出入銀行があるのですが、ここが共和党の保守派に嫌われていて、一時、新規業務ができなくなったりと、かなり制約を受けるようになっていました。この辺りが関係しているのだろうと思われます。

日中間の貿易阻害措置

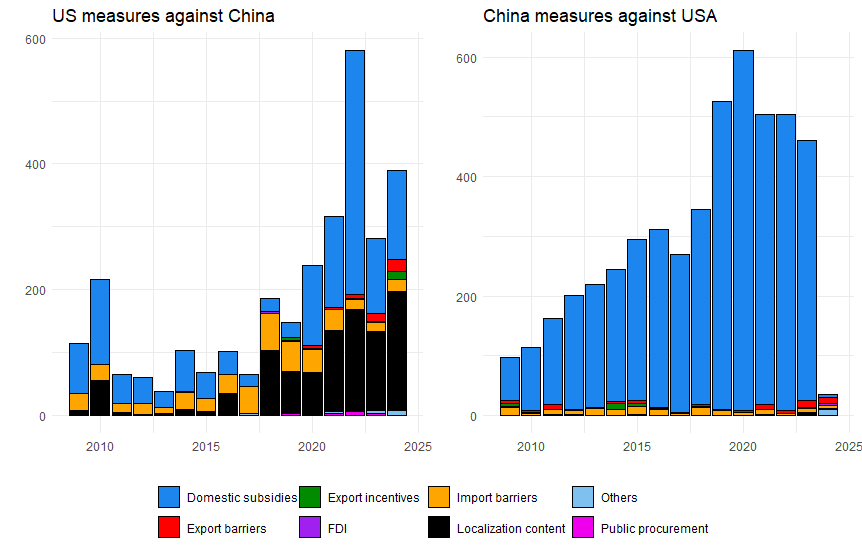

日中間の措置を見ると、日本の介入措置の数が非常に少ないのが明確です。突出して多い2023年でも40件弱と、米中とは大きく差が出ます。

実はアメリカと同じく、実施主体に金融機関を含めると、伝統的には輸出インセンティブが多くありました(大半がJBIC融資)。とはいえ、それを含めても年間20件前後と非常に低い水準です。

突出して多い2023年の国内補助金措置を見ると、大半が半導体やバッテリー関連の補助金です。まぁ、この辺りは中国の補助金と違って、戦略産業へのピンポイント支援という感じはします。とはいえ、この補助金が成果を上げるかどうかは別なのが厳しいところですが。

中国側の措置は、対米措置と比べると微妙に数は減りますが、ほとんど変わりません。FDI関連の障壁がなくなっている、という程度の差ですね。

例えば中国側の2023年の措置について、日米どちらかのみが対象に含まれる措置を数えると46件ありました(複数国が対象だが、日本のみ、アメリカのみが対象というものも含む)。ここでも大半の39件が国内補助金なのですが、うち34件は米国のみ対象、5件は日本のみ対象に含まれています。

日本対象の企業は3件が電気機械、あとコメ生産と衣料が1件ずつとなっています。電気機械とコメは分かりますが、なんで衣料が、という感じはします。

一方、アメリカ対象の企業は、ざっと斜め見しただけですが、農業と鉱業部門が中心のようです。まぁ、この辺は分かりやすい感じはします。

国内補助金以外の介入策は7本ありますが、すべてアメリカ対象。iPhoneの公共調達からの除外、Kharonという企業向けの制裁(新疆の強制労働関連でデータ収集を行ったことが問題視されたみたい)、兵器製造企業を「unreliable entities list」に載せた件(輸出、輸入、FDI、公共調達除外など)となっています。この辺は明らかに米中の政治対立の反映ですね。

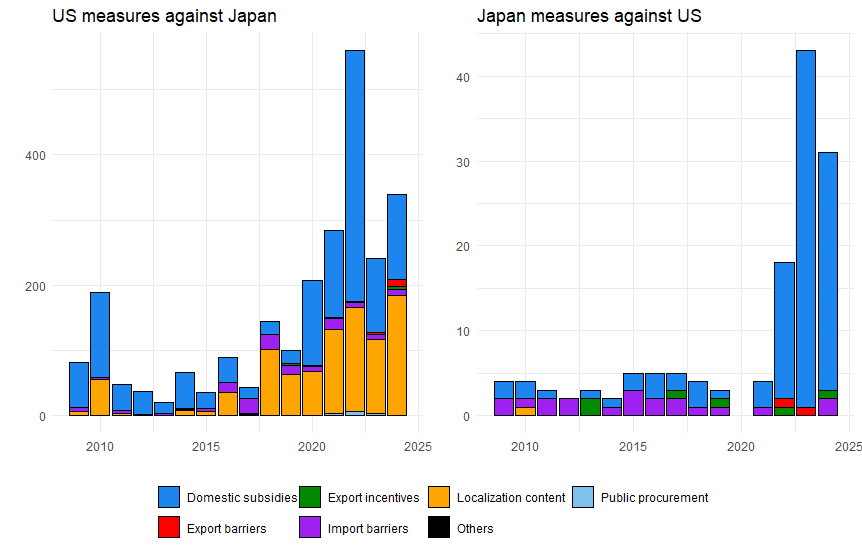

日米間の貿易阻害措置

最後に日米間での措置も、参考までに見ておきます。日本側の措置の数の少なさは、ここでも同じ。輸入障壁が、中国向けのものより少し少ない程度の差です。

米国側の措置も、対中措置と大きく変わりません。近年のFDI規制、公共調達規制が、日本向けではなくなっているという程度の差です。

とはいえ、非常に件数が多かった2023年の米国側措置において日中の差を見ると、かなりの差が見られます。

まず日本は対象だが中国は非対象の措置は、いずれも国内補助金です(8件)。うち7件はコロナワクチンの製造関連、残り1件は「超純度クロム金属」という私には何のことやら不明の製品ですね。これらは日本との取引を後押しするため、政府が補助金を供与したというもので、「規制」とは少し違う感じです。

一方、中国対象(日本非対象)の措置は50件あり、国内補助金13件、国内生産化12件、輸出規制12件、輸入規制8件、その他5件と、実に広範囲の措置が取られています。

国内生産化は、面白いことにすべて農務省がやるReconnectプログラムという、農村地域のネット接続強化事業関連みたい。こんなことを農務省がやるのかと思うのですが。果たしてDOGEの削減対象になるのかどうか…。と思ったら、ラトニック商務長官が農村高速通信にスターリンクを使うとか発言しているみたい。こっちかぁ。

輸出規制は、ほぼすべて商務省の「entities list」への掲載、輸入規制は反ダンピング・補助金措置としての関税引き上げ、その他は財務省による制裁(ロシアあるいはイラン制裁の関連)となっています。

中国の対米措置、米国の対中措置を見ると、やはり両国間の政治対立が非常に先鋭化していることが見て取れます。まぁ、それが望ましいとは言いませんが、その動機や背後の考え方、非常に選択的に行っていることも分かります。

しかし今年に入っての「トランプ2.0」は、とにかく引っ掻き回したいという感じ。関税政策で顕著ですが、朝令暮改が甚だしい。物量作戦でニュースのヘッドラインを飾って、何か「すごいこと」をしてるぞ、と岩盤支持層に見せたいだけ、結果がどうあれ「大成功だ!」とトランプが言えば、支持層は喝采する、という考えたくない状況が見えてくる感じでしょうか。