異例の高支持率で出発した高市政権。「台湾有事」でちょっと混乱していますが、経済運営の方針も少し見えてきたところ。総合経済対策パッケージには辛めの評価も目につきますが、かつての主張に比べると、かなり中道になってきた感じはします。

今回は「サナエノミクス」のなかでも財政運営、特にプライマリー収支目標について、素人なりの分析をしてみようと思います。(世界各国で見た「その2」はこちら)

「サナエノミクス」の方針、変わったこと、変わらないこと

高石首相の経済政策=「サナエノミクス」。ご本人ではなく、メディアの命名のような気はしますが、個人的には何で「タカイチノミクス」じゃないのか不思議。レーガノミクス、アベノミクスはもちろん、(人気はなかったが)キシダノミクスもイシバノミクスもラストネームなのに、女性総理になった途端、ファーストネームです。「アンタら、女やからって、甘く見てるんとちがうか」と怒ってもおかしくないのでは。尊敬するサッチャーの政策も「サッチャリズム」で、「マギイズム」とは呼ばれなかったですしね。

ま、それはさておき、高市政権の経済政策が本格的に始動し、先月には21.3兆円の総合経済対策パッケージが策定されました。「責任ある積極財政」の旗印の下、従来以上の規模を大前提にしていたようで、財務省案を差し戻したとも言われています。

一方、政権を取る前の発言が、修正されてきた感じもあります。元々は「いま金利を上げるのはアホや」と言っていたのが、「金融政策の手段は日銀に任せる」と修正。総裁選では消費減税を主張していたのが、先般の国会質疑では「レジの調整負担」を何度も持ち出して否定していました。

これに対し「プライマリーバランス(PB)黒字化」は微妙な感じ。元々これには否定的でしたが、最近は「単年度の目標ではなく、複数年でのバランス」という言い方をしたかと思えば、経済財政諮問会議で「PB目標は使命を終えた」と明言しました。

「総債務」か「純債務」かの違いはあるとしても、債務水準の安定化という「目標」は維持しつつ、PB黒字化を「手段」としないということです。後で説明しますが、債務水準の年々の動きは、金利、インフレ率、実質成長率、PBで決まります。財政拡大=PB赤字で実質成長率を引き上げて債務を安定化させる、という考えなのでしょう。

でも下手な支出を行えば、むしろインフレ率が上がる可能性があります。既に財政拡張への懸念から円安になって、インフレ圧力も増しています。この場合、経済成長より、むしろインフレで債務を帳消しにしようという、かなりやばい方向になります。この辺りを、順繰りに見ていきたいと思います。

ドーマー条件の「r<g」について

高市総理自身がこれに言及したか、正確には記憶していないのですが、積極財政派の人たちには、「ドーマー条件」における「金利(r)が名目成長率(g)より低ければ債務は安定化する」という主張が念頭にあります。この点について、整理をしておきましょう。

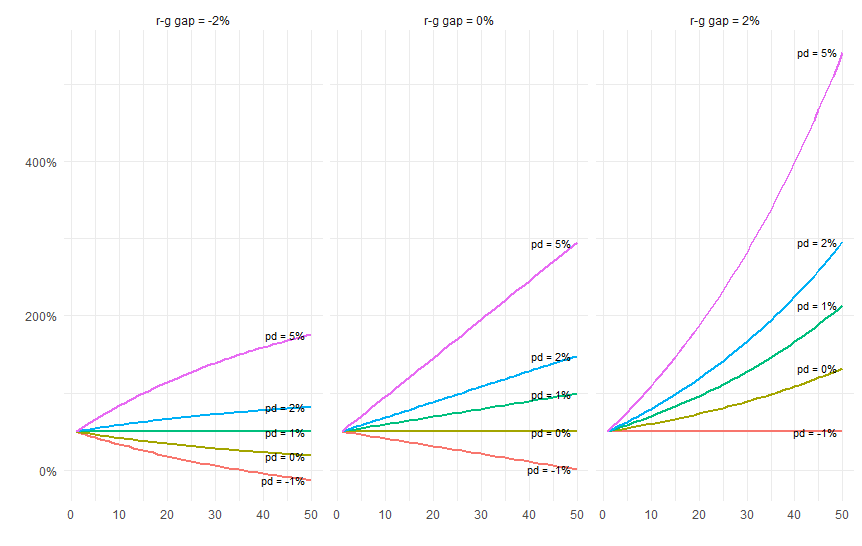

ドーマー条件とは、今年から来年への債務水準の変化を説明する簡単な方程式で、d[t+1]=(1+r[t]-g[t])・d[t]+pd[t]として表されるものです(d:債務/GDP比、r:国債金利、g:名目成長率、pd:PB赤字/GDP比)。名目成長率gは実質成長率+インフレ率(消費者物価ではなくGDPデフレーターですが)とも書けます。

仮にr<gであれば、d[t]の係数が1より小さいので、(pdが過大でなければ)dは徐々に低下します。もう少し真面目に言うと、この係数が1以上の場合は、時系列モデルでいうところの「単位根」があることになり、dの経路は拡散していきますが、1より小さい場合、dはどこかの水準で安定し、それ以上は拡散しない「定常値」を持つことになります。例えば以下のグラフの左パネルのような状況です。これが「金利がGDP成長率より低ければ債務は安定化するので、財政赤字を気にする必要はない」という主張の根拠です。

問題は、この定常値が常識的な数字になる保証はないということ。債務水準の定常値はpd÷(r-g)で計算でき、例えば左パネルの1番上のケース(PB赤字=▲5%、r-g=▲2%)だったら、債務GDP比の定常値は250%です。でも仮にr-g=▲1%だったら500%です。いくら「これ以上拡散しない」と言われても、GDPの5倍の債務水準を「破綻しない」と言えるかどうか。

加えて、この議論はあくまで借入をする側の論理。債務水準がGDP比50%でも、200%でも、500%でもその金利での貸し手は十分にいるという前提。しかし、通常は債務水準が大きくなれば金利は上昇します。その場合、r<gからr>gに転じるかもしれません。つまり、当初はグラフの左パネルの世界にいると思っていたら、いつの間にか右パネルの世界に移って、債務が拡散する経路に乗ってしまっていた、ということを想定しないといけないわけです。

日本の過去のr-g

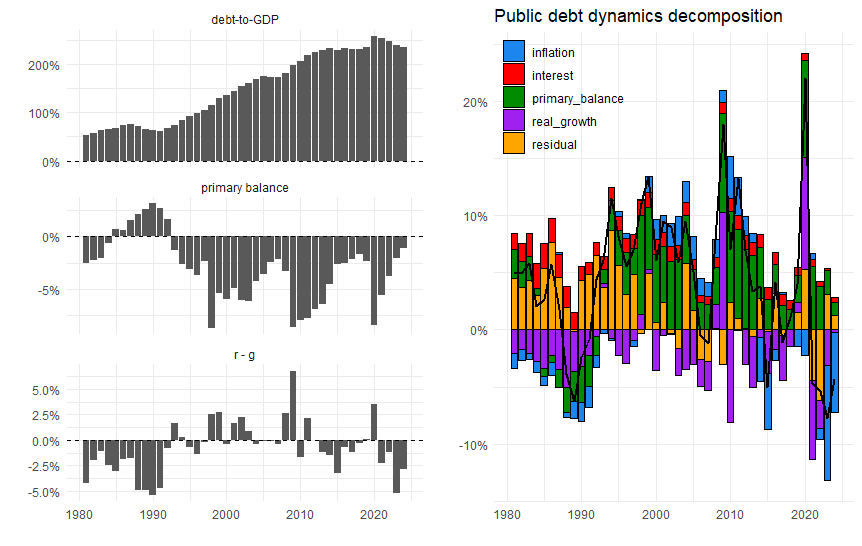

では日本の過去のデータで、r-gがどういう水準だったのか、PB、債務GDP比はどう推移したかを見てみます。左パネルは、IMF世界経済見通し(WEO)データベースによる1980~2024年の各変数の動き。国債金利rは、利払い額を前年の債務残高で割って逆算したものです。右パネルは、ドーマー式を用いて債務GDP比の変化を、経済成長、インフレ、PB、金利、その他へ要因分解したものです。

まずr-gは、バブル崩壊前の80年代はかなりのマイナスでした。この頃は成長率gが高かったおかげです。しかしその後、プラスとマイナスを行ったり来たりします。国債金利は緩やかに低下傾向、またインフレ(GDPデフレーター)も概ねマイナスで推移しているので、これは実質GDP成長率の揺れによるものと考えてよさそうです。

一方、PBは80年代後半からしばらく黒字の時期が続いたのですが、93年以降は常に赤字の世界に移ります。この時期、r-gがマイナスの年もありますが、見てわかる通り債務残高は継続して上昇しています。

債務GDP比の変化の要因分解(右パネル)を見ても、90年代半ば以降の債務増大の大半はPB赤字(緑)です。2009年(リーマン危機)、2020年(コロナ危機)は、実質GDP(紫)のマイナス成長による効果が大きいですが、これは例外です。デフレの影響(青がプラスになっているところ)もありますが、これもメインとは言い難いです。

足元で債務GDP比は低下(改善)していますが、特に過去2年間、この大きな影響はインフレ(青のマイナス)。以前、WEOを概観した際、日本は債務状況が改善していると能天気に書きましたが、結局、インフレの影響だったようですね。反省。

因みに残差(residuals)とあるのは、財政収支(利払いを含む総合収支)と債務残高の変化との差で、「stock-flow adjustment」とも呼ばれます。本来、これはゼロであるべきですが、特に1980~90年代はかなりのプラス、つまり財政赤字から計算される以上に公的債務が大きく増えていたことになります。外貨建て債務がある国なら、為替レートの下落でこれが大きく出ることもありますが、日本の場合は当てはまりません。ちょっと文献を読むと、特に地方自治体の財政の不透明さ(粉飾とまでは言いませんが)を指摘する声もありますが、ここでは踏み込みません。幸い、近年は小さくなってきています。

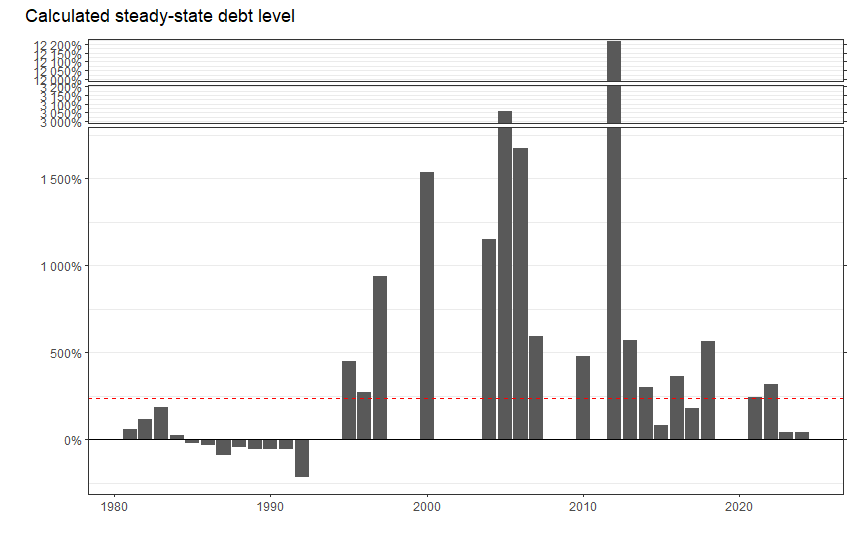

r<gの年もかなりあるのに、なんで債務がこんなに積みあがるんだ、定常状態に落ち着くんじゃないのか、と思うのですが、以下がr-gがマイナスの年について、その定常値を計算したものです。2006年や2012年のような異常な値があって見にくいため、グラフ縦軸を区切って、なんとか読み取れるように工夫をしてみました。

まず90年代前半までのr<g時代には、PB黒字だったこともあり定常値はマイナス、つまりこのまま財政運営を続けていけば、政府は純債権者になりますよ、という夢のような状況でした。

その後のPB赤字時代になると、定常値は当然プラス(つまり債務者)になりますが、その水準は尋常ではありません。赤の破線が2024年の債務水準(236%)ですが、ほとんどの年で定常値はこれを大きく上回っています。棒グラフがないのは、定常値がない年(いくらでも拡散する年)です。つまり、r<gという債務管理の観点からは好環境の年でも、現在の「世界最悪」水準を超えるところを目指して突き進んでいたわけです。これでは政府債務が安定化するわけがありません。

結局、「r-g」とPBの関係は、「r<gなら、PBはある程度赤字でも債務安定化するかもしれんが、でも限度はあるよ」というのが現実じゃないかなと思うところです。まぁ、財政の専門家ではない素人の議論ですが。

結局、日本の財政の歴史はあるべき方向だったのか

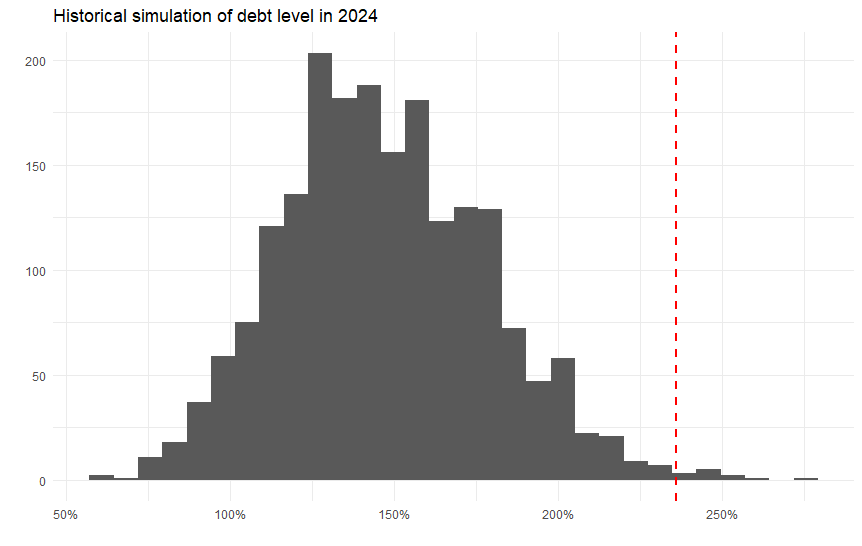

最後にちょっと過去の歴史のシミュレーションをやってみます。1980~2024年の金利、インフレ、実質GDP成長率、PBのデータをもとに、この4変数の分散・共分散を再現する形で乱数を発生させ、1980年末の債務残高(GDP比47.8%)が、2024年末までにどのような数字になるか、2000回計算してみました。

以下が結果のヒストグラムです。縦の赤線が実際の債務残高(236%)です。最頻値は130%辺り、平均値は147%で、出発点の47.8%より高いのですが、実績値236%には遠く及びません。これを超えた試行回数は全体の0.6%です。つまり実際に過去の日本財政が辿ってきた道は、過去の歴史の一番悪い方を選んできたと言ってもよさそうです。

とはいえ、この評価はちょっとフェアではないですね。1980~2024年の数字から乱数を発生させましたが、この大半は「失われた30年」の悪い数字。でも乱数は平等に発生させているので、80年代のいい年も同じように出てきます。この結果、実績値の債務残高は、平等なシミュレーション結果を大きく上回ることになったのでしょう。つまりはバブル崩壊以降、経済(財政だけのハナシではなく)を担ってきた大人たちは、完全に失敗したというのが、このシミュレーションの正しい評価かもしれません。

最近、某大学教授が若者層をターゲットに「俺たちの世代は、戦後の焼け野原から日本を復興させた。Xのポストする暇あったら勉強しろ、働け」といった発信をして炎上しましたが、むしろこの教授の世代はバブル崩壊と、その後の長期停滞を招いた世代です。逆に「こんな大変な状況をもたらして、今の若者世代に負担をかけてしまいました。ごめんなさい」と土下座するのが正しいでしょう。私は、この先生よりは若いですが、まぁ、責任を追及されても逃げられない範囲。高市総理も同世代と言っていいでしょう。

最後、ちょっと話が拡散してしまいましたが、過去のデータから見ると、バブル崩壊後のPB赤字が経済成長を促したとは評価しずらいところ。高市政権の積極財政で果たして経済成長を促せて、これで債務を安定化させられるのか、過去の経済運営の歴史も踏まえて、ちゃんと説得力ある議論を展開してもらわないと、「責任ある」にはならないのではと老婆心ながら憂えるところです。