どうも「政府が推すことは胡散臭い」なのか、「証券会社は信用できん」なのか分かりませんが(どっちも気持ち的には理解できるけど)、NISA批判は人気のようです。

この辺りの論の検討は以前もしたので、今回はある方が言う「長期投資のほうがリスクは高い」という点に絞って、簡単に考えてみようと思います。

NISA懐疑論

亡くなった方の悪口のようなことは言いたくないのですが、少し前まである経済評論家の方が、「バブル崩壊で株価は8割以上、下落する。一般市民は破産状態になる。今すぐ投資は手じまいしろ」と盛んに煽っていました。

もちろん、株価は上がるかも、下がるかもしれず、絶対に儲かるとも、絶対に損するとも誰も言えないわけで、だからこそ「投資は余裕資金でやりましょう」と、いつも注意書きされているわけです。

その方が亡くなられて(合掌)、次は誰が何を言うかなと思ったところ、別の評論家の方が同じようにNISA批判を繰り広げています。

先日、ちらっと見たウェブ記事(執筆した本の抜粋のようですが)では、概ね以下のような主張。

・投資アドバイザーは、「長期・分散・積立投資こそ投資の王道だ」と主張する。短期投資だと価格が下がるだけというリスクもあるが、長期投資なら価格が上下しても、右肩上がりならリスクは低いと思い込まされる。

・短期投資は危ないが、長期投資なら損をするリスクが低くなるとの主張は根拠がない。1週間後の生活は、いまとほとんど変わらないと簡単に予想できるが、10年後のことなど、まったく予想できない。投資の世界も同じ。簡単に予想できる1週間先よりも、予想できない10年先のほうが投資のリスクは少ないというのはおかしい。

・インデックス投信も必ず右肩上がりになるわけではない。1989年末に3万8915円だった日経平均は、2024年9月末現在で3万7919円。もし日経平均のインデックス投信を35年前に買っていたら、長期で儲かるどころか、売却すればマイナス。

論点のすり替え

と、まぁ、こんな感じの主張ですが、どうも論点を完全にすり替えている感じが否めません。

別に長期積立投資は、10年後のことが確実に分かっているからやるわけでも、「確実に儲かる」といって勧めているのでもありません。「絶対に儲かります」なんて言い方をすれば、金融商品取引法違反で捕まります。あくまで期間の分散により(単に期間が長いだけでなく)大きな値動きのリスクを低くできるということ。これは将来株価を予測できるかという話ではなく、完全に数学的な問題です。

それを自分の生活に置き換えて、10年後より1週間後のほうが予想できるだろう、というのは全く奇妙な主張。それなら1週間後よりは1日後、1日後よりは1分後、1秒後のほうが予想しやすいので、資産形成には丸1日、端末に張り付いて短期の売買を繰り返すデイトレードがいい、ということになります。

また日経平均のピーク時を例示して、こんなに下がっただろ、だから長期投資は危ない、というのも完全に一方的。だったら2009年3月10日の最安値7,054円をベースにした議論も並列して、上がることも下がることもあります、と議論しないとおかしい。

どこか極端な悪い点を例示して、「ほら、こんなにやばいですよ」というのは、広い野原で四葉のクローバーを1本探してきて、「ほら、クローバーというものは四葉なんです」というのと同じ。

どうも、このように本来の説明を微妙にずらして別の論点に仕上げ、それをもって「投資なんてやめなさい」(あるいは「私の本を買いなさい」?)と主張しているわけです。

シミュレーション・データで確認

実際の株価データを使って積立投資の元本割れリスクがどうなるかは、以前にも何度か書いたので(これやこれ)、繰り返しません。ここでは元本割れリスクというより、長期・分散・積立投資が本来目指している「値動きリスク」に絞って、少し作業をしてみます。

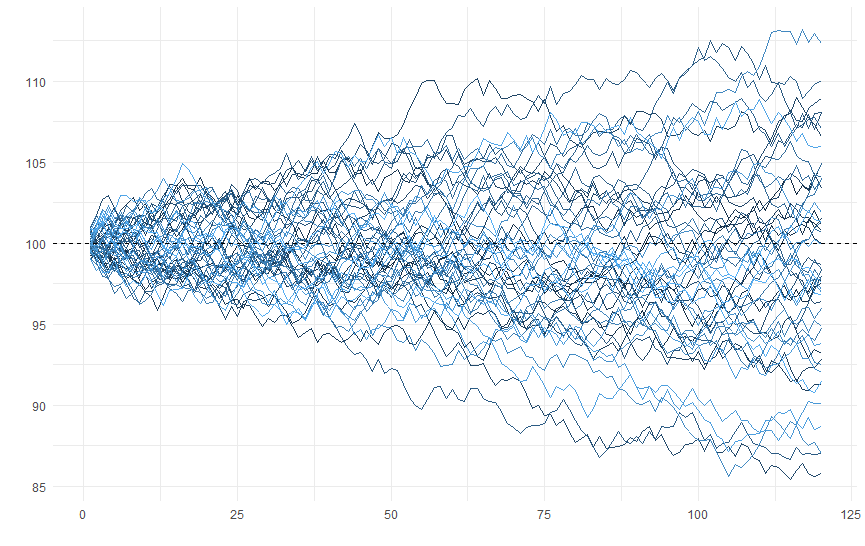

実際の株価を使うと、使ったデータ期間が適切かどうかという議論になってしまうので、人為的に作ったランダム・データを使います。当初の価格を100として、その後、前期比の変化率が±1%の範囲で、つまり趨勢的な上昇や下落は含めず、ランダムに動く系列を20,000系列作ります(無駄に多いのですが、後の作業のため)。これを仮想的な毎月の株価の動きとして扱います。

以下のグラフは50系列だけサンプル抽出したものですが、結果的に上のほうに伸びていくものもあれば、落ちていくものも、また当初の100辺りでウロウロするものもあります。上の方に伸びるのは、そういうトレンドを入れているのではありません。あくまでランダムな伸び率の中で、プラスが少し多い系列に「たまたま」なっただけです。

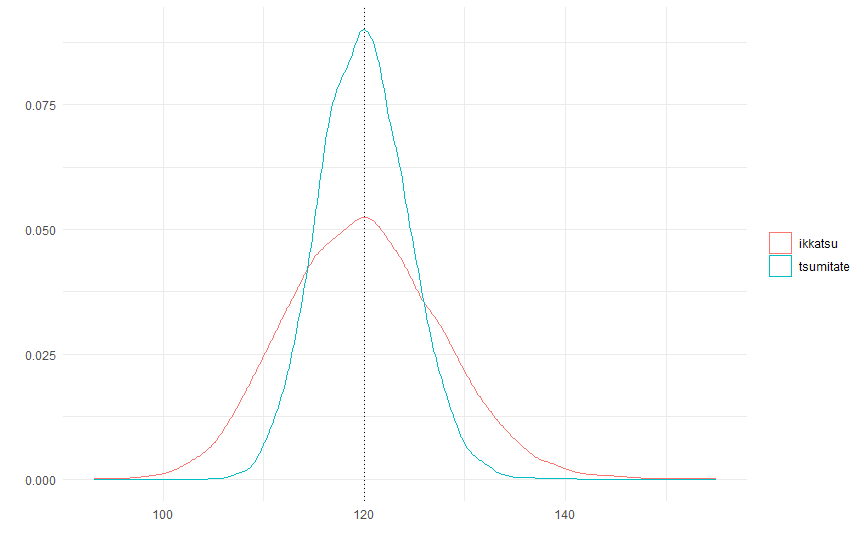

これに対し2つの投資戦略を考えます。ひとつは「一括」。投資を開始した時点で元本120万円を一括で投資し、120カ月後にどうなるか、というもの。ここでは配当などの再投資は考えていないので、単純に10年後の将来価格に賭けるものです。

もうひとつは「積立」。毎月1万円ずつ投資していき、120ヵ月後に投資元本(合計120万円)がどうなるかというNISAのような投資です。

上記の2つのパターンで、20,000系列の結果がどう分布するかを比較したのが以下の図。両者とも、平均的には元本の120万円の周囲で左右同じように分布しています。しかし明らかに積立のほうが、一括よりも狭い範囲に分布しています。つまり、140万円のような大きな儲けになる確率は低いですが、逆に100万円のような大損になる確率も抑えられています。

つまり積立=時間分散の妙味は、最終的なばらつきを抑えることにあり、「確実に儲かる」ことを保証するものではありません。一括投資に比べ、大儲けもしないかもしれないが、大損もしにくい、ということです。

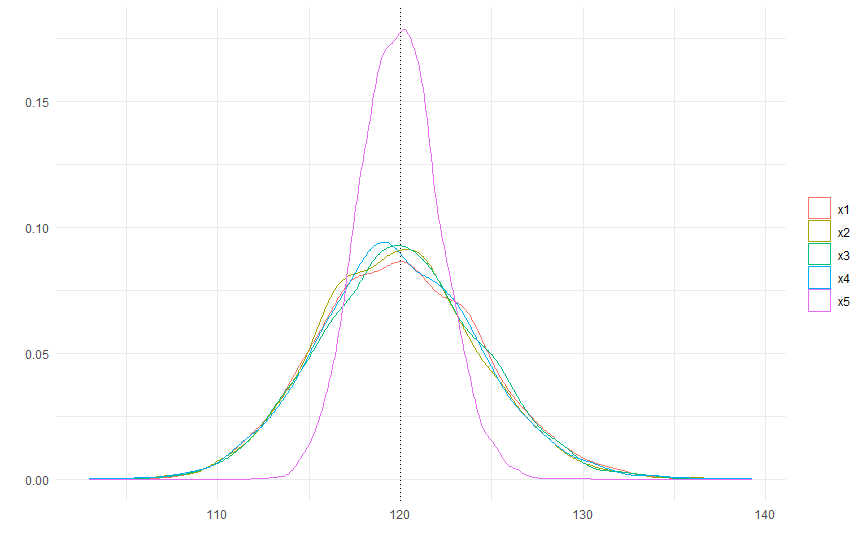

ここに銘柄分散の要素も加えます。上で作った20,000系列を5,000系列ごとに4つに分け、個別銘柄4つのランダムな株価と考えます。個別銘柄それぞれに毎月1万円ずつ積立投資をする戦略に加え、この4銘柄に4分の1ずつ(毎月2500円ずつ)積立投資する戦略も考えます。

この5つの積立投資の120カ月後の資産額の分布を見たのが、以下のグラフです。個別銘柄への投資をx1~x4系列、銘柄分散投資をx5系列としています。この場合、銘柄分散をすることで、個別銘柄への積立投資より、さらにバラつきは抑えられます。

つまり「長期・分散・積立」により、最終的な資産価格のバラつきを、かなり抑えることができました。これと、高い確率で儲けられるかどうか(分布が右のほうに大きいかどうか)は、全く別の話です。それは、株価が(バラつきはありつつも)上昇トレンドがあるかどうかにかかってきます。

結局、この人は何を言いたいのか

今回、趨勢トレンドはない(平均伸び率0%)として系列を作ったので、元本120万円とあまり変わらない水準でばらつく結果となっています。趨勢的に変わらなければ、100円は100円のままで終わるべきなので、(大きく)儲けることもなければ、損することもないのが「あるべき姿」です。

もしバラつきをゼロにしたければ、投資など考えずに現金で持っておけばいいわけです。少し前までのデフレ状況であれば、この評論家の方のように(?)十分な蓄えがある富裕層にはそれが最適な資産戦略だったのですが、最近のようにインフレなのに預金金利がまだ0.2%、0.3%とかだと、そうも言ってられないわけです。

儲けるかどうかの部分は、趨勢トレンドがあるかどうかにかかってきます。仮に緩やかな上昇トレンドがあれば、積立投資の場合、「ある程度の儲け」が(大儲けや大損がない可能性と引き換えに)得られることになります。つまり上のグラフは全体的に右に動きつつ、バラつきが小さいため、元本割れになる部分の面積を小さくできるということです。ただ不確実性はあるので、「必ず儲かる」わけではない。

逆にバブル崩壊後の日本のように、趨勢的に長期間にわたって下がっていく(単に一時的な下落ではない)と信じるのであれば、グラフは全体に左に動くので、バラつきの少ない積立投資であっても、結局は損するだけ。したがって、この方が勧めるように投資などしないほうがいいです。

この方がそう考えるなら、「私は株価は絶対に下がると思っています」とだけ言えばいい。「長期分散積立投資には根拠がない。10年後より1週間後のほうが予測しやすい」などと変なことを言う必要はありません。そのうえで、「株価は下落する」という自説の論拠を説得的に展開するのが正しい議論でしょう。

しかしこの方は、日経平均のピーク時との比較だけして、「株価は下がる」と結論。期間を変えてみるとどうか、他の国はどうか、全体を見渡して確率的にどうか、という話は全くしない。

もちろん、今後、株式の暴落がないとは言い切れません。今年に入っての値動きは、既に明らかに不安な様子が見えています。トランプ関税からドラスティックな行政廃止、国際ルールの一方的な無視など、個人的には暴落を期待している部分もあります(私の投資額などタカが知れているので)。

一方で、各国の株式市場は、リーマン、ITバブル崩壊、コロナなどのパニックがあっても、トレンドとして見れば、ちゃんと持ち直してきたのも事実。その例外がしばらく前までの日本ですが、住専への公的資金投入、非伝統的金融政策など、今だったらこうするよね、という政策の常識が当時は未確立だったとも言えます。1920年代の大恐慌への政策対応の失敗も全く同じです。

つまりは、株式市場の暴落は起きるかもしれないし、起きないかもしれない、また起きても、ある程度の時間で対応可能かもしれないし、失敗するかもしれないという「不確実性」だらけなわけです。そういうことを無視して、「絶対に投資しなさい」というのも、逆に「絶対に投資は損する」というのも、全く煽りにすぎません。

生活資金ギリギリで一銭も失えないという家計であれば、下手に投資に手を出すより、勤労所得を追加するか家計の節約をするのが王道の対応策。超富裕層で投資損失は十分に吸収可能という場合は、テンバガーに賭けるのもいいでしょう。その両極端の間の家計であれば、資産水準、リスク許容度も踏まえながら、どこまで、どういう投資をするか頭を悩ませる。どの戦略でも、プラス面もあればマイナス面もあり、その辺りを真摯にアドバイスするのが、こういう評論家の方の役割のはず。

昔、トルーマン大統領が、「On the one hand …, on the other hand …」と述べる経済顧問に対し、「どこかに片腕のエコノミストはいないのか」と言ったという逸話がありますが、真面目に論じようと思えば、こういう議論にならざるを得ません。

少なくとも、その論拠が思い込みや一方的な経験(昔、バブルのときに俺は損を喰らった等)ではなく、ちゃんと事実とデータに基づいた冷静な議論がなされるべきなのですが、どうもこの方の場合、全く道理を無視して、奇妙なアドバイスをしている(極端かつ一方的な論を煽って本を売りたい)ような気がするのです。

簡単にグラフだけ描いて終わろうと思ったら、また長くなってしまった。あまり熱くなってはいかん、年齢相応になれと、反省する次第です。