7月の参議院選挙での自民・公明の衰退、国民民主・参政党の躍進の背景として、「中間層の不満」があると言われます。アメリカのMAGA、欧州のポピュリズム政党の伸びでも、やはり同じような背景が指摘されます。

かつては世界でも最も格差が小さいと言われていた日本ですが、この数十年で所得・資産の不平等が大きく進んだイメージはあります。この辺りの状況をデータで見てみようと思います。

1パーセンタイルごとの所得推移

今回使うのはWorld Inequality Databaseというデータで、「21世紀の資本」がベストセラーになったピケティらが運営する「World Inequality Lab」というところが作成しているものです。「World」と名付けているだけあって、世界約200カ国の資産、所得の格差についての細かいデータが集められていますが、今回は日本のみを使います。

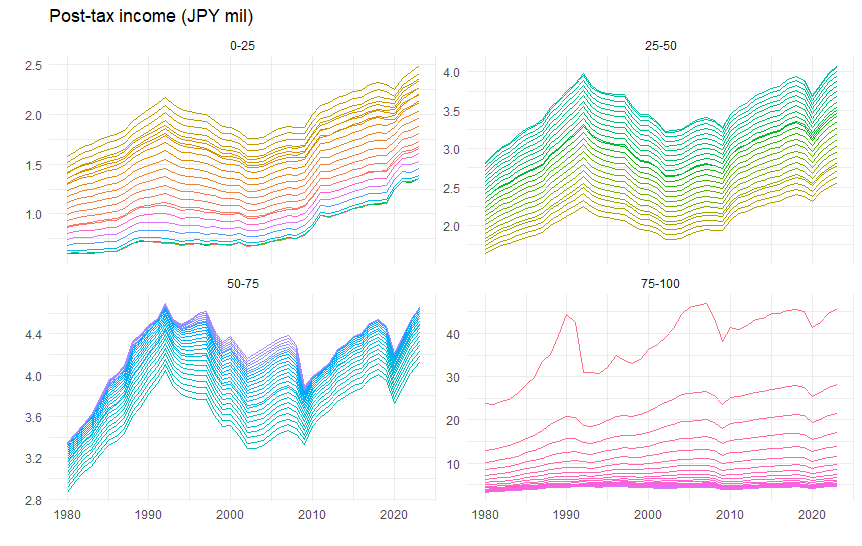

まず、1パーセンタイル(面倒なので以下では〇%と書きます)ごとの所得の推移を見てみます。ハードデータがあるとは思えないので、色々なデータからの推計だと思います。税・給付等の調整後の可処分所得で、物価変動を踏まえた実質ベースです。すべて同じグラフ平面に描くと見にくいので、25%ずつに分けて描きます。まぁ、一番上位のクラスだと差がありすぎて、これでもよく読み取れないところはあります。

特に25~50%、50~75%のグループで顕著ですが、1992年が所得のピークで、それ以降はバブル崩壊の影響で長期的に低下しています。ジグザグはありますが、傾向的には2002年に一度、底を打つ感じがあったものの、50~75%の上位層ではリーマンショックの影響で2009年に再び顕著に下落します。しかし、その後は、2020年のコロナ・ショックはあるものの、案外と順調に回復している、というのが大きな流れです。

これだけ見ると、2013年のアベノミクスで急回復したというより、その前から改善傾向が始まっているとは言えます。しかしそれまでは、一旦、回復傾向になったと思っても、直ぐに逆戻りしていたのに、この回復が10年続くのは(コロナ・ショックを除けば)、大きく状況が変わった感じはします。

各層の所得変化

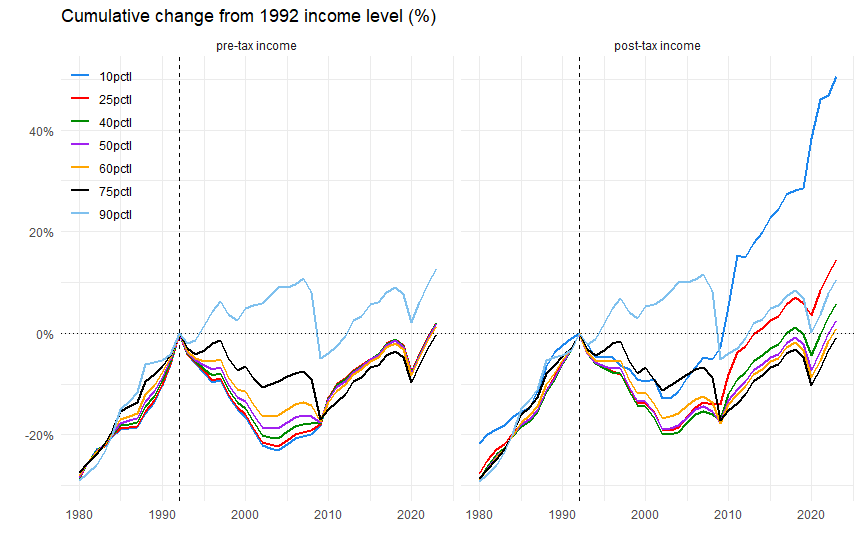

時系列的には1992年のピーク以降、2002年の底、2009年のリーマンショックで2度目の底、2013年のアベノミクス開始というイベントがあるので、この4つの時点と直近(データでは2023年)を選んで、1992年の所得からどう変化したかを見てみます。

左が税引き前の所得(労働所得+金融所得)、右が税・給付調整後の所得で、いずれも1992年(縦の点線)と比較しての累積の変化率を示しています。あまり細かくしても見にくいので、主なパーセンタイルごとにプロットしています。例えば25%層というのは、下位25~26%の1%層に属する人の平均所得です(下位4分の1という意味ではありません)。同じように90%は、90~91%の1%に属する人で、90~100%のトップ10%幅という意味ではありません。

ピークの1992年比の変化率なので、グラフの左のほう(1992年より前)は、ラインが低いほど、例えば1980年から92年にかけて所得の上昇率が高かったことを意味します。この時期、ある程度の差はあるとしても、すべての層でかなり似たような伸び方をしています。バブル前の好景気は、どこか特定の層に利益が偏ったというより、皆が好景気を享受できた時代でしたね(遠くを見る目になってしまいます)。

しかしバブル崩壊後、階層別の差が大きく出てきます。税引き前の所得で見ると、90%層はバブル崩壊後も所得はのびています。それ以下は落としていますが、75%層はもっとも落ち込みが緩く、所得階層が下がるほど(もともとの所得水準が低いのに)下落率も大きくなっています。やはりバブル崩壊時には就職氷河期と呼ばれるように、学校を出たばかりのエントリー層にしわ寄せが行き、ここが非正規労働に押しやられてしまったことを反映しているように考えられます。

一方、リーマンショックの際は、日本の場合は金融危機というより、貿易金融が回らなくなったため「貿易が蒸発した」とまで言われた経済危機でした。恐らくこの時は輸出企業等が大きく影響を受けたことから、上位層のほうが大きな影響を受けています。90%層(上位10%)ですら、1992年比でマイナスになるという影響を受けています。

その後は、「遅々として」という感じかもしれませんが、すべての層で所得水準は回復しており、幅広い層で所得改善の効果を享受しているように見られます。一番下の10%層だと、2000年代半ば以降、継続して改善しています。アベノミクスについては、株式投資等で金持ち層ばかりが裨益したという批判もありますが、このグラフから見る限り、全体的な底上げがあったことになります。

ただし税・給付調整後の所得で見ると、微妙に違いが見られます。バブル崩壊直後、90%層は所得の伸びを維持したのは同じですが、25~60%層辺りの下落率の差はかなり縮まります。それ以上に目立つのは、10%層の影響が大きく緩和され、比較的傷が浅かった75%層と同程度で推移していることです。

景気後退に対する財政措置が行われ、様々な給付金(失業保険や社会保障給付等)が支給されることで、所得水準の低い層を支えたのでしょう。こういうのは「自助努力」派の人たちからは否定的に見られるのかもしれませんが、まぁ、景気後退期の正しい経済政策と言っていいでしょう。

一方、リーマンショック後は、「税引き前所得」では25~75%の層がほぼ似たような回復傾向を辿ったのに、「税・給付調整後所得」では回復傾向にバラつきが見られます。差としては小さいかもしれませんが、低位層ほど1992年レベルからの回復傾向が顕著で、特に下位10%の伸びは目を見張るレベルと言えそう。そこまでではないとしても、2023年には25~60%層でもプラスになる中、75%層はまだマイナス圏にとどまっています。この辺りが、「中間層が取り残されている」という認識につながっているのかもしれません。

ただひとつ気を付けるべきは、1992年の75%と2023年の75%は同じ人ではない可能性が高いこと。日本の場合、崩れつつあるとはいえ年功賃金が主流で、毎年職階が上がることで、少しずつ給与所得は上昇します(仮にベアがなくても)。つまり1992年には40%層だった人が、その後、年功賃金の階段を上ることで、徐々に50%、60%、75%層等に這い上がることは十分にあり得ます。

逆にそれがないのが非正規労働者。この層は、1992年に25%層だった人が、数年間で雇止めにあって、その後も職場を変わるたびに再び同じ低賃金で雇用される、という可能性が高くなります。とすれば、この層の所得回復が最も早いというのは喜ぶべきことだと思います。

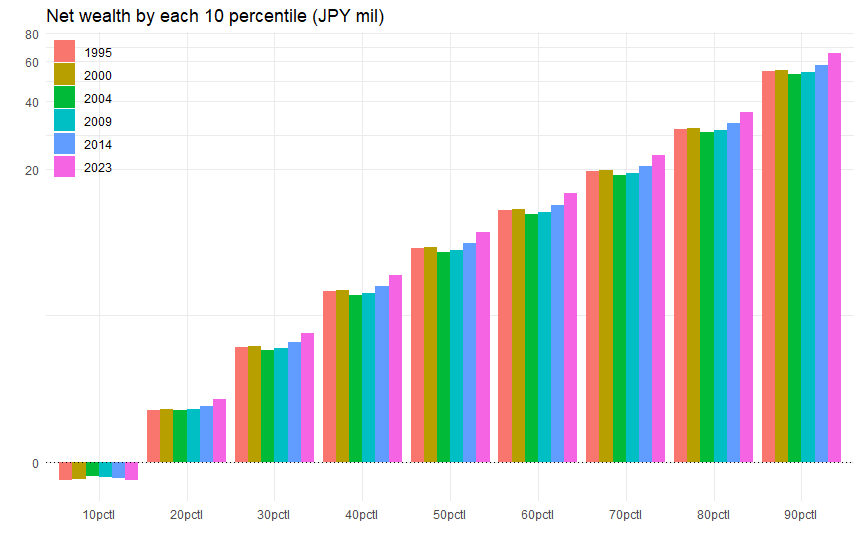

資産の状況

こうやって所得の推移を見ると、最下位層ばかりが得をしているように見えてしまいますが、一方でこの層は資産面ではかなり悲惨な状況です。

10%層ごとに、1995年以降、およそ5年ごとの資産水準をプロットしたのが以下の図(資産データは1995年からしかないため)。

下位10%では純資産がマイナスであり(もう少し細かく見ると12%ぐらいが境界)、実はアベノミクス以降、足元では負債額が大きくなっています。それより上の純資産プラス層だと、リーマンショック頃を底に、足元では純資産額が増えているのと対照的です。

下位10%の可処分所得は1992年の111.6万円から2023年には168.1万円に伸びていますが、純資産では1995年で▲36.3万円、2023年で▲36.1万円と全く変わらず。やはりギリギリの生活を余儀なくされていると考えるべきでしょう。

この層の資産状況の改善はNISAなどの資産投資では対応できず、特に老後の資産不足は生死にかかわる問題。所得面での改善がある程度見られる中、やはり、ここが今後の課題と言えそうです。