これまでトランプ政策を織り込まずに来たIMFの世界経済見通し(WEO)ですが、ようやくこれを反映したものが出ました。

トランプは、関税で「アメリカの黄金時代が始まる」と大見得を切りましたが、IMFの見通しでは思ったようにプラスにはなっていない模様。

日本はリーマンショック時の苦い記憶がありますが、今回はそれほど深刻な影響は出ていないという感じでしょうか。とはいえ、そもそもの成長率が低いから、やはり安心はできないかも。

WEO予測におけるトランプ政策の想定

とにかくトランプ関税は行き当たりばったりで、相互関税を課すと言ったり、90日間停止と言ったり、中国の報復関税発表へ倍返しをしたかと思うと、今週には半分にするかもと言ったり。こういう状況なので、今後の見通しにおける最大の要因である関税措置をどう想定するか、直前まで右往左往したのではないかと思われます。いや、IMFスタッフの皆さん、ほんとにお疲れさまでした。

そんなわけで、今回のWEOにはベースラインとともに、追加情報を踏まえた複数の数字が出ていますが、ここではデータベースの形で詳細が提供されているベースライン・シナリオを使います。この前提は4月4日時点までの関税措置であり、相互関税の上乗せ税率の90日間停止などは考慮されていないものですが、逆に言えばその後の米中報復措置も反映されていないものということになりそう。

前回2024年10月バージョンではトランプ関税の影響を織り込んでいなかったので、前回の見通しと比較することで、トランプ関税が世界経済に及ぼす影響が垣間見えるのではないかと思います。

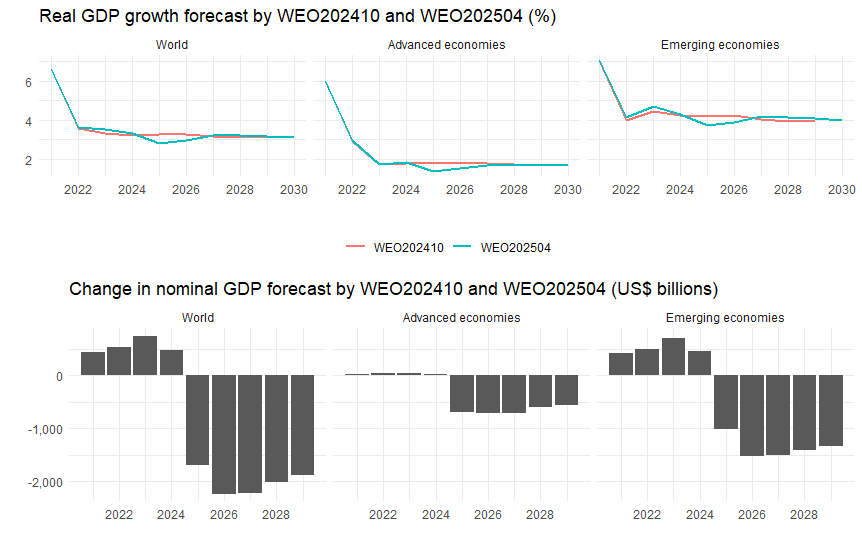

世界全体のGDPの動き

まず世界全体のGDP予測を見ます。上パネルは、実質GDP成長率の予測を、前回2024年10月バージョンと比較したもの。世界全体に加え、先進国、途上国別の予測を比較します。過去データについても若干の修正がされているので、2021年からのデータを載せておきます。

今年2025年の成長率見通しは、当然のことながら前回バージョンから引き下げられています。世界全体で3.24%から2.78%へと▲0.46%。先進国は1.80%から1.38%へと▲0.42%、途上国は4.19%から3.70%へと▲0.49%の引き下げと、微妙に途上国に厳しいですが、大きな差はありません。

ここには載せていませんが、地域別に見ると中東地域が▲0.99%と大きく、欧州新興国が▲0.16%と限定的、ASEAN5ヵ国がその中間の▲0.58%となっています。

まぁ、中東はトランプ関税というより、イスラエル=ガザ紛争の激化の影響ということでしょうか。「ガザのリビエラ化」のリゾート開発が直近で進み、成長率を押し上げるという想定ではないですね。当り前じゃ、アホ。

2026年も世界全体での成長率見通しの引き下げは続きますが(▲0.30%)、2027年にはプラス0.07%と微妙に上昇し、比較的早期に回復するという見通し。

本文中にも「貿易政策の不確実性は2025~26年にかけて高まり」と書いているので、逆に言えばトランプ関税の混乱は比較的早期に(中間選挙以降?)元に戻るという見通しなのかもしれません。まぁ、そうなることを祈ります。

ただ、成長率は元に戻るとしても、この2年間での成長率鈍化により、GDPの絶対水準は下がったままです。下のパネルが名目GDP(ドルベース)の前回見通しからの変化ですが、世界全体で2.2兆ドル程度の損失が2026~27年と続くことになります。

2.2兆ドルといえば、カナダのGDPの大きさ。この規模の国が世界から消えるぐらいの影響ということになります。全くワケの分からん関税のお遊びで、これだけの損失をもたらす責任を負えるのか、と怒りたくもなりますが、トランプやMAGA派からすれば、IMFみたいなディープステートの連中の見通しなど信用ならんと言われるだけでしょう。

もちろん正確を期していえば、これがすべてトランプ関税「だけ」のせいではなく、また為替想定等でもドルベースのGDPは大きく影響を受けるので、ちょっと誇張ではあるのですが、それでもなぁ。

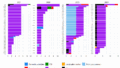

個別国への影響の違い

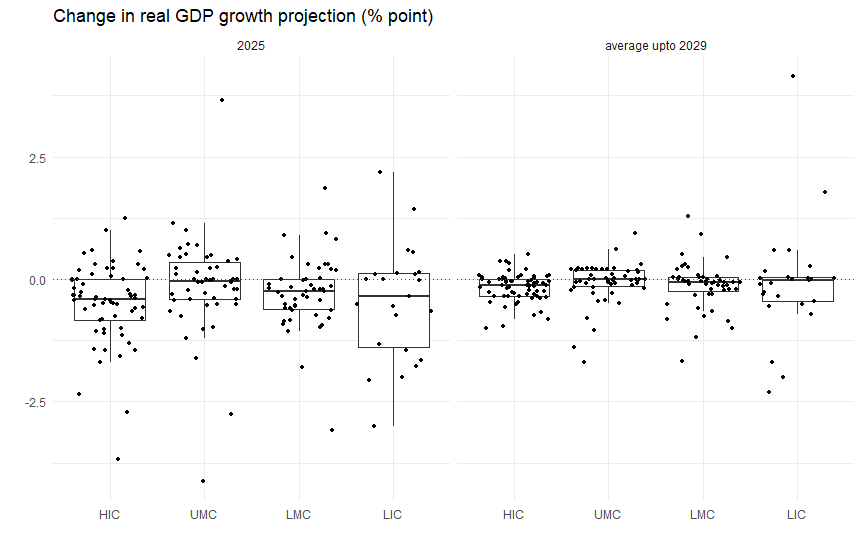

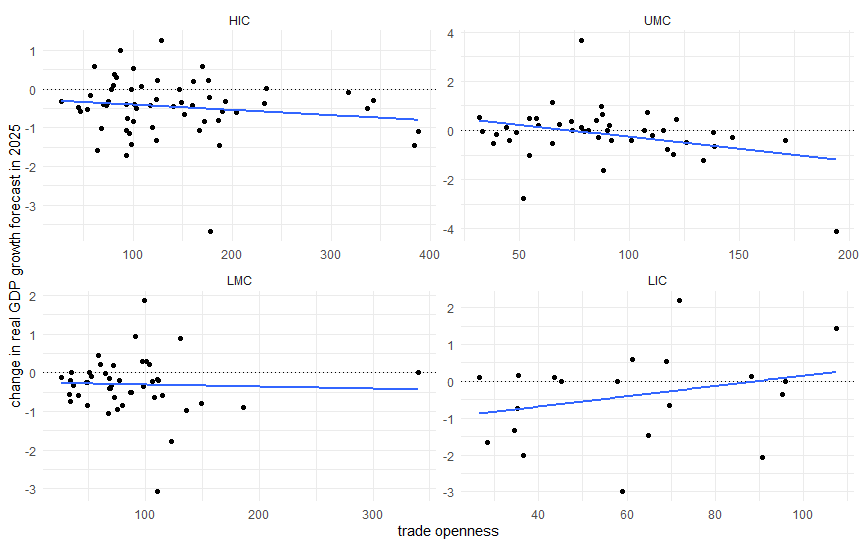

各国別の状況を見ると、経済構造、貿易への依存度、米中との連結性等の差なのでしょうか、大きく影響は異なってきます。所得水準別にグループ分けした上で、その中でのバラつき度合いも見ておきます(HIC:高所得国、UMC:上位中所得国、LMC:低位中所得国、LIC:低所得国)。

同じく前回WEOの予測との差を見ますが、今年2025年の予測と、2025~29年の予測平均値の2つでプロットしてみました。

ただし滅茶苦茶に大きな変化の国があるため、プラス5%~マイナス5%の国に絞っています。(スリナムは2029年までの平均でプラス14.7%の見通し上方修正、悪い方では南北スーダンが▲31.5%と▲8.7%、またイラク、ボツワナ、ベネズエラも大きなマイナス修正です。)

まず今年については、やはり先進国での見通しの引き下げが強く出ています。先進国は各国間の貿易・金融の結びつきが大きいですから、米中貿易紛争の影響を大きく受けるのは当然です。

しかしその中でもプラス(前回より見通しが改善)の国も、一定程度あります。デンマーク、パナマは1%以上の上方修正、スペイン、ノルウェー、クロアチアといった一部のヨーロッパ諸国でも1%未満ですが、上方修正が見られます。

ちょっと面白いのは台湾もプラス修正(0.2%弱ですが)。対中貿易という点ではマイナスのはずですが、逆に貿易転換効果が見込まれるということでしょうか。

一方、上位中所得国だと、プラスとマイナスにほぼ半々で分かれる感じ。中国は当然マイナス(▲0.5%)。マレーシア、タイ、インドネシア、メキシコといった国も、明らかに貿易紛争の影響ですね。下位中所得国でも、インド、ベトナム、ラオス、カンボジアといった辺りは軒並み下方修正。この辺りは相互関税やUSMCA関税の大幅引き上げ対象なので、仕方ありません。

念のために貿易開放度(「輸出+輸入」÷GDP)と比較すると、上位中所得国ではマイナスの傾向が比較的顕著に見られますが、低所得国は関係なさそう。やはり世界経済とのつながりも限定的で、トランプ関税云々とは別に、それぞれの個別要因で変動する傾向が強いということでしょう。

上位中所得国でも、リビア(内戦の終結の影響?)、アルゼンチン(ミレイの政策が意外にも奏功?)、ロシア(ウクライナ停戦の見込み?)、ペルー(何でや?)といった辺りは、貿易紛争以外の要因での見通しの上方修正が見られます。

一方、2025年に比べると、2029年までの平均見通しの変化は小さくなります。上で全体像を見たように、成長率自体が前回のラインに収束していくためです。それでも全体の傾向としては、高所得国が全体に下振れ、上位中所得国はほぼ拮抗という形は同じ。まぁ、足元の25、26年の見直しに引っ張られるので、当然ですが。

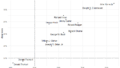

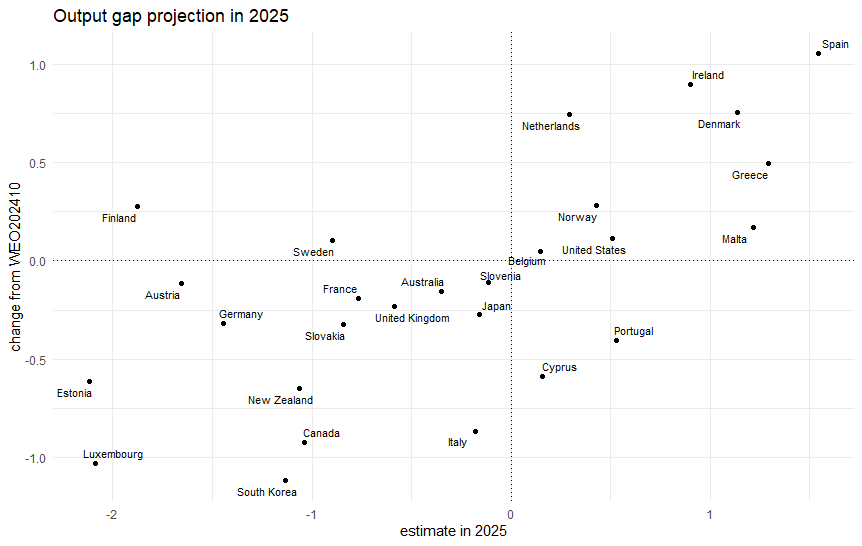

GDPギャップの見通し

WEOでは、先進国に限ってですが、GDPギャップの予測もしています。2029年までの将来推定がある国は限られているため、2025年の見通しに限定します。横軸に今年のGDPギャップ見通し、縦軸に前回WEOからの変化を取ってみます。

悔しいことに、アメリカは今年のGDPギャップはプラス0.5%、またトランプ関税にも関わらず、前回の予測よりも若干ながら上方修正されています。GDP成長率の見通し自体は引き下げられているのに、ちょっと不思議ではあります。ここは、これがプラスの状況でFRBに利下げを迫るトランプはおかしいぞ、というIMFスタッフの評価と考えることにしましょう。

一方、日本は今年、若干ながらマイナスで、しかも前回見通しからも下方修正されています。これでまたデフレ経済に逆戻りということがないと期待します。しかしこれを見ると、「だから現金給付だ」という、いつもながらの政策が(参議院選挙も控えて)出てきそう。

GDPギャップの観点で厳しそうな国としては、韓国、カナダ、ドイツといった辺りが目につきます。韓国は今年1%超のGDPギャップが見込まれており、しかも前回見通しからの引き下げ幅も1%超と、かなりやばい状態。やはり米中貿易紛争の流れ弾を最も大きく受けそうな国とは言えます。カナダも似たような位置づけ。「相互関税」以前にUSMCA関税を直接受けている国なので、可哀そうですが仕方ないでしょう。

ドイツも1.5%程度の大きなGDPギャップが見込まれています(前回からの引き下げ幅は限定的ですが)。数年前までは欧州内で一人勝ちの国だったのが、最近はむしろ足を引っ張る形になっています。貿易では中国依存、エネルギーではロシア依存が過ぎたことが、現在は完全に裏目に出ている状況でしょうかね。

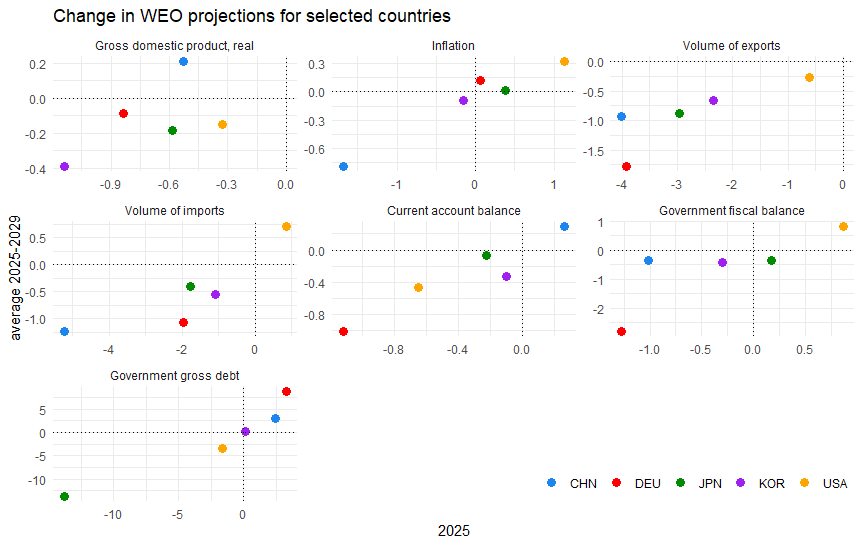

主要国でGDP以外の指標も見ると

さてWEOはGDP関連以外でも、いろんな指標の予測が出ています。ここでは日米中に加え、上で触れたドイツ、韓国の5カ国で、各種指標がどう動いているのかを見ます。いずれも横軸に2025年見通し、縦軸に2029年までの見通し平均値について、前回WEOからの変化をとっています。

日本はトランプ関税の負の影響は受けるものの、ほとんどの指標で、これらの国の中では真ん中辺りの位置づけ。リーマンショックの際は、日本の銀行はサブプライム債権を持っていないので影響は限定的と思われていたのに、実は貿易金融が干上がり貿易が停滞した結果、世界で最も大きなマイナスとなりました。今回は、何とかそのような大きな影響を免れそう。とはいえ、もともとの成長率が低いからなぁ。なお公的債務に関しては、かなり大きな引き下げが期待できることになっています。何でだろう。

アメリカはGDPへの影響は(残念ながら)最も小さいのですが、インフレ率への影響は最も大きい。また輸出は減少の一方、輸入へは増加圧力となる結果、経常収支は赤字拡大という、トランプの想定とは逆の方向に働いています。それでも財政収支へは黒字方向に働き、政府債務もわずかに縮小方向への修正となっているのは、関税による税収効果なのか、DOGEによる歳出削減効果なのか…。

中国の場合、輸出入には短期・中期的にマイナス方向ですが、GDPには今年はマイナスながら、中期的には逆にプラス方向の見直し。財政が大きく赤字になっているので、従来以上の財政出動を見込んでいるのかもしれません。インフレには大きな下押し圧力が見込まれていて、「日本化」が言われて久しい中、財政・金融方面からのサポートが想定されているのでしょう。

韓国はGDPへの負の影響は大きいのですが、輸出・輸入の下押し圧力は、それほど強くはなく、インフレは若干の引き下げ方向、政府債務にはほぼ影響なしという見通し。ということは、成長率の低下はトランプ関税と別ということ?成長率を除けば、それほどの危機的な状況とは言えない様子で、どう判断するか、ちょっと迷う感じです。

ドイツは輸出減、経常収支赤字圧力が見られます。しかしGDPへは、短期的に負の影響がある一方で、中期的な成長見通しの引き下げは限定的。ただし中国以上に財政の赤字見通しが強くなっています。防衛費増のコミットに加え、従来の債務ブレーキの停止等もあり、メルケル時代の政策運営からは大きな転換が見込まれている反映でしょう。

早くアメリカの成長停滞、インフレ上昇などの負の影響が顕在化して、この混乱が収束の方向に向かえばと期待する一方、そうなると金融市場を通じて、こっちのほうにも負担がかかるからなぁ。

それにトランプのことなので、仮に経済に悪影響が出ても「パウエルの利下げが遅すぎたからだ!」とかツイートして、MAGA連中はそれに踊らされるだけ。誰もトランプを疑わない状況が続くんだろうなぁ。悲しい。