前回は日本の財政について、過去の歴史を眺めてみました。今回は世界全体で見て、財政安定化、逆の不安定化のエピソードを抽出して、少し分析をしてみようと思います。

特に高市財政が目指す「財政支出による経済成長を通じた債務安定化」、「金利<成長率のためプライマリー赤字でも安定化」といった事例が多くあったのかを見てみようと思います。

顕著な「財政エピソード」の抽出

世界各国と言っても、全部の国の全部の年でデータを見ても私の頭脳では処理しきれないので、ある程度、特徴的な国・期間を抽出しようと思います。恣意的ですが、5年単位で見て、一定以上の債務GDP比の変化があった国・期間を抜き出すことにしました。ただし途上国の場合、債務削減や極端な経済変動もあるので、所得水準で高所得国、上位中所得国のみに限定しました。今の所得水準での判断なので、例えば20年前には、もっと低い所得段階だった国も含みます。

使うデータはやはりIMF-WEO(1980~2024年データ)です。5年前に比べた債務GDP比の変化を毎年計算して、その分布を見ると平均2.7%(中央値3.3%)、下位25%ではマイナス6.1%、上位25%で13.0%となっていました。このため、マイナス6%、プラス13%を超える変化を見せた国・期間を、特に大きな変化があった「エピソード」として抽出することにします。

少なくとも5年、この基準に当てはまり、期間中の債務GDP比の変化が同じ方向(ずっと上昇あるいは下降で、ジグザグではない)の期間をひとつのエピソードとして扱います。従って、エピソードの期間は5年のものも10年のものもあります。その期間中の平均を指標として使います。

145個のエピソードが見つかりましたが、債務データはあるが、プライマリー収支(PB)などの財政データがない/不完全といったものを落とした結果、130例が残りました。

債務GDP比が上昇したケースが66、下落したケースが64です。債務GDP比の変化幅を見ると、改善ケースの中央値は年間3.7%、悪化ケースは4.3%です。5年間の変化で考えれば、改善ケースは18%程度なので、現在の日本の240%程度という水準と比較すれば、十分とは言えませんが、これぐらいは改善してほしいなという水準でしょうか。以下、これで分析をしてみます。

各変数の分布

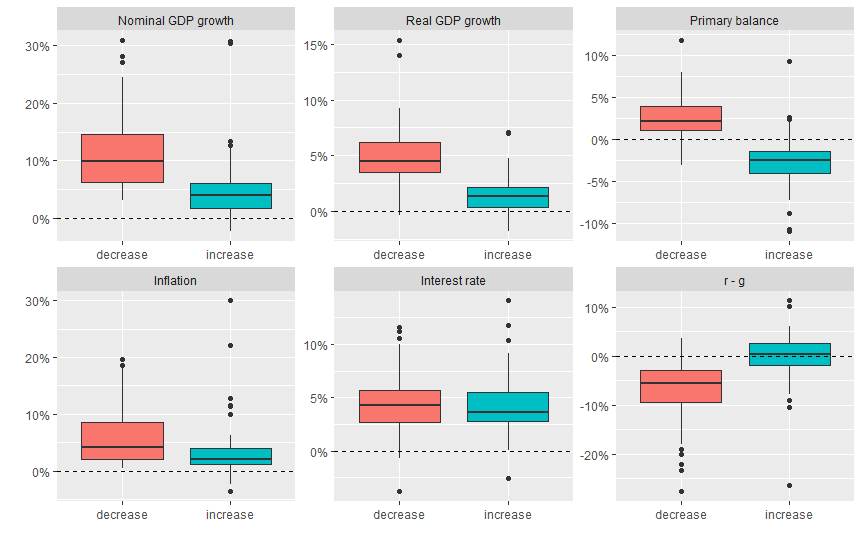

まず両ケースで、関心のある変数がどのように分布しているかを見てみます。横軸の「decrease」は債務GDP比の低下(改善)エピソード、「increase」は増加(悪化)エピソードです。

GDP成長率を見ると、名目でも実質でも改善ケースの方が高いです。ただ「債務を改善させたほうが経済成長率は高い」、「経済成長率が高いので債務比率も改善する」のどちらの因果関係かは別。まぁ、後者だと考えたほうが安全でしょう。

プライマリー収支を見ると、やはり改善ケースではプラス(つまりPB黒字)、悪化ケースではマイナス(PB赤字)が大半です。これも因果関係がどちらかは議論の余地がありますが、やはり債務安定化にはPB黒字化という手段をとるのが「王道」とは言えそう。ただ数少ないとはいえ、安定化エピソードの国でもプライマリー赤字のケースもあります。ここは後で見てみます。

またインフレ率を見ると、改善ケースのほうが高くなっています。やはりインフレは、債務比率を改善させる上では有効だと読めます。経済成長率を高めて債務比率を下げることを「grow out of debt」と言いますが、インフレ率を高めると(仮に実質GDPが伸びなくても)名目GDPが増えることで、債務比率を下げられます。「Inflate away the debt」とか「liquidate debt by inflation」といった表現を見た記憶があります。国民にとって後者は望ましくないですが、現実にはこちらもあるということですね。ただ債務悪化ケースでも、極端なエピソードでは改善ケースより高いインフレもあります。これらは、高インフレで実体経済が悪化したり、金利が上昇したりして、債務比率も上昇するという「悪循環」ケースでしょう。

最後に金利ですが、これは両者で大きな差はなさそうです。このため名目成長率との差(r-g)を見ると、改善ケースではマイナス、悪化ケースではプラスになっています。やはりr<gだと債務比率の改善には資すると言ってよさそうです。

r-gとプライマリー収支

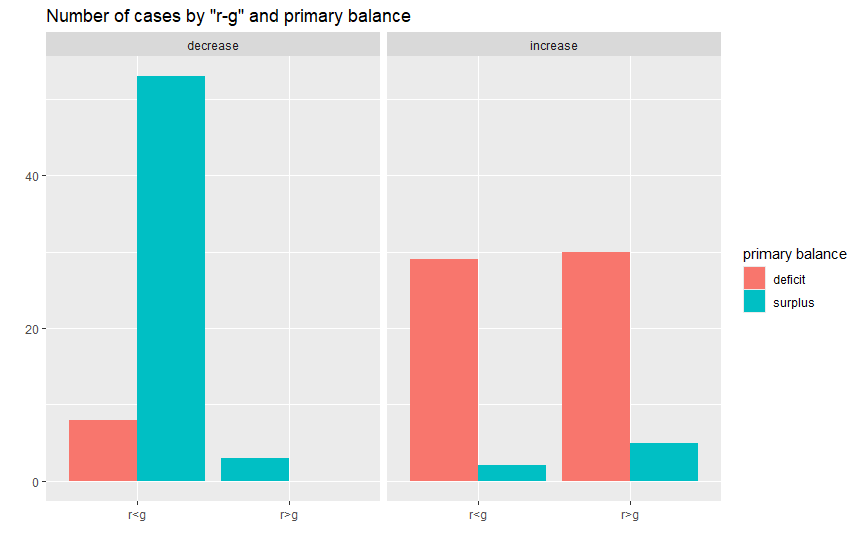

そこで気になるのが(私だけかもしれんが)、r<gであれば、PB赤字であっても債務安定化するという、都合のいい事態が存在するのかです。そこで全部で130のエピソードを債務改善ケース(decrease)と悪化ケース(increase)に分けて、r-gがプラスかマイナスか、その中でPBが赤字(deficit)か黒字(surplus)かで数を比べてみました。

まず債務改善ケース(decrease)を見ると、圧倒的にr<gのケースが多く(61例)、r>gのケースは3例に過ぎません。債務悪化ケースでは、r>gが35例、r<gが31例と同じ程度なのを考えると、やはりr<gは債務安定化には非常に有利だと言えます。

しかしr<gで債務改善したケースのうち、PB赤字だったのは8例、残り53例はPB黒字でした。これを見ると、「金利が低ければPBを気にする必要はない」という主張は、ちょっと苦しいと言わざるを得ません。債務悪化ケースを見ても、r-gがプラスかマイナスかによらず、大半はPB赤字ケースとなっており、やはり仮に債務水準の改善を目標とするのであれば、「grow out」や「inflate away」ではなく、PB黒字化を達成するのが正道と言えそうです。

数少ないケースはどんな国か?

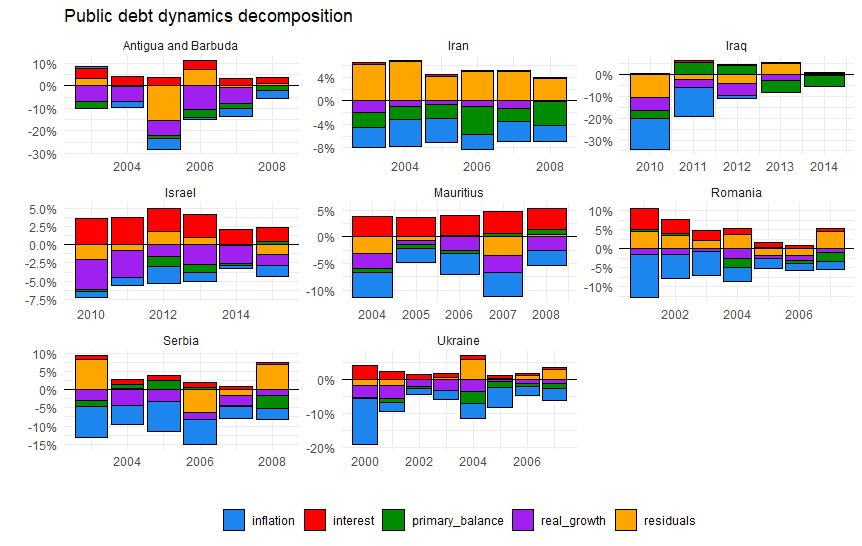

ただ数少ないとはいえ、PB赤字でも債務水準引き下げに成功した国もあります。これがどんな国だったのか、確認します。

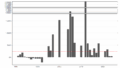

上で抽出された8例の国・期間について、ドーマー式に基づいて債務水準の年々の変化を要因分解したのが以下のグラフです。前回、日本の財政で同じことをやりましたが、ほぼ円建て国債の日本と違い、外貨建て債務も多い海外の場合、為替変動により債務比率も影響を受けるので、残差の部分(residuals:オレンジ色部分)が大きくなりがちです。やはり、以下のグラフでも無視できない大きさの国・年があります。この辺りを追及すると、毎年の外内貨建て債務比率のデータなどを引っ張ってこないといけないので、ここは無視した上での簡易分析になります。

残差部分を無視すると、多くの場合でインフレ(青)が債務水準引き下げに大きな役割を果たしています。望ましい展開は、インフレ(青)よりも実質成長率(紫)がマイナス方向に大きく出ることで債務水準が低下するケースですが、比較的それが目立つのはアンティグア・バーブーダとイスラエルぐらいです。

アンティグア・バーブーダって、私も全く知らない国ですが、カリブ海の小さな島国で、経済は基本的に観光で回っている国のようです。このエピソードの時期は、リーマンショック前までの時期なので、アメリカの金融機関がサブプライム証券を売りまくって好景気を謳歌していた頃、アメリカ人がカリブ海諸国に観光で押し寄せた結果の高成長と考えればいいのかもしれません。あまり参考にはなりませんね。

イスラエルは、もう少し実体があるかもしれません。ざくっと調べると、この時期、イスラエルはハイテク関連産業が勃興するとともに、天然ガス田が発見され、かなりの高成長を達成したとのこと。グラフを見ると、比較的高めの金利が債務増方向に働いたようですが、これを相殺するような実体経済の成長があったと評価できそうです。まさに「grow out of debt」を達成したと言えそうです。しかし果たして、いまの日本にそんな高成長が期待できるのかどうか。

世界各国の債務増減エピソードを引っ張り出してみましたが、結論的には

- r<gは債務安定化には好条件

- しかしr<gのみで債務安定化は達成できず、ほとんどの場合、PB黒字化が伴って可能

- r<g&PB赤字による債務安定化は、「grow out」より「inflate away」が多い

- PB赤字はr-gの正負に関わらず、債務悪化の標準レシピ

といったところでしょうか。

まぁ、私がこんなこと書いても、「サナエノミクス」の方針転換が行われることはないでしょう。高市総理としては「アタシの『強い経済』を作る政策は、他の国とは違うねん。他の国がどうやったかなんて関係ないねん」という思いなのかもしれません。私としては、素人の浅知恵が間違っていて、「責任ある積極財政」によって経済成長、財政改善が達成されることを祈るのみです。