これまで中国の対外金融支援(商業的なものも含めてですが)について、その詳細を見てきました。今回は中国の対外投資について、少しおさらいしてみようと思います。

何となく、昔のバブル期の日本の失敗を繰り返しているような気も…。

直接投資も一帯一路政策と連動

世界各国の直接投資動向の統計は、例えばOECDやらUNCTADやらと、色々と公式統計があるのですが、これらは総額ベースのデータしかないため、今回は(以前の金融支援の記事でも少し触れた)保守系シンクタンクAmerican Enterprise Instituteのデータ「China Global Investment Tracker」を使います。

2005年以降の中国からの各国への直接投資について、投資企業や金額、セクター等も記録されています。現在のデータベースでは、2023年末までのデータが記録されています。

ただ、おそらくこれらは企業側の発表データによっていると思われるので、その後、計画がとん挫したり、実際の資金支出までには時間がかかったり、という要因で、実際の資金フロー(国際収支統計など)とは齟齬がある可能性はあります。

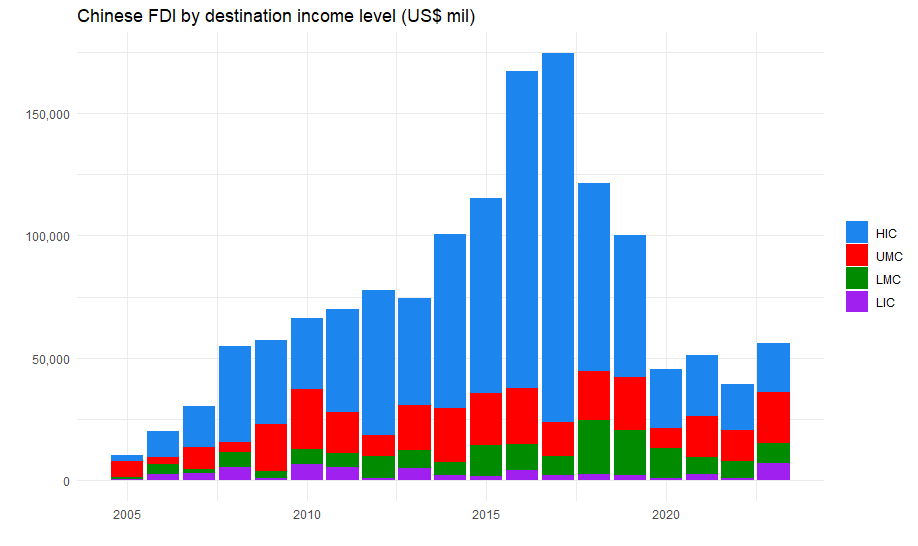

まず総額の推移を、投資先国の所得水準ごとに分類したのが、以下のグラフです。HICは「high income countries」などの略なので、まぁ、分かっていただけると思います。

明らかなのは、2013年の「一帯一路(BRI)」政策の公表以降、急激に伸びていること、その伸びは主に先進国向けだったこと、しかし2020年以降、先進国向け投資が大きく減少し、総額もBRI以前の水準に落ちていることです。一因はコロナによる各国の経済活動の低迷でしょうが、同時に先進国の対中警戒感の高まりもあると思います。

中国企業の投資は、特に途上国の資源狙いで、低所得国にもリスク度外視で出て行っているようなイメージもありますが、実は低所得国向けはあまり多くないことが分かります。こちらはむしろ前回まで見たような公的融資がメインということでしょう。

ただ、あくまで上記は総額ベースの話なので、個々の国では大きな資源投資案件もあります。この辺りは後で見ていきます。

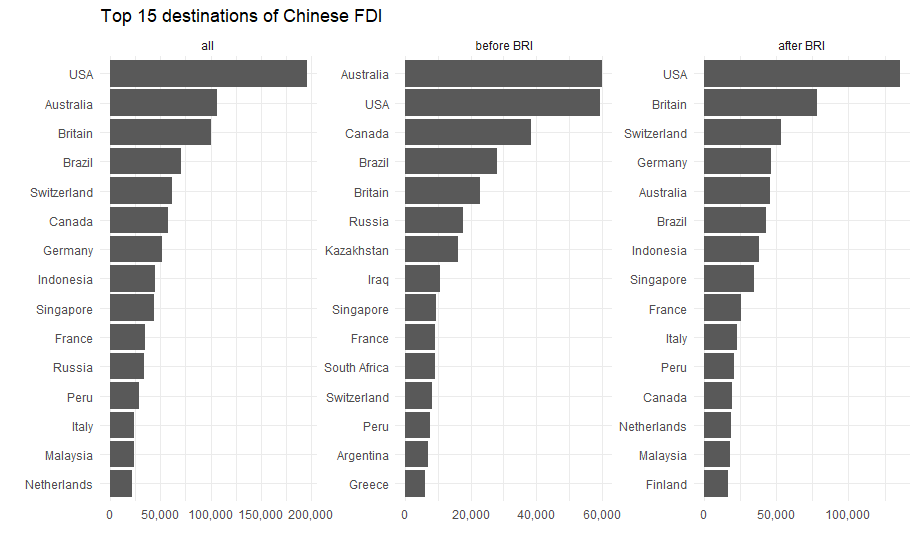

国別投資額ではアメリカがトップ

累計投資額を国別でみると、アメリカが突出して一位です。2013年以前(BRI以前)だと、オーストラリアが僅差でアメリカを上回っているのですが、それ以降の時期でみるとアメリカは2位のイギリスの2倍弱となっていて、中国の海外投資の最重点国がアメリカだったことが分かります。

しかし特にトランプ政権以降、CFIUS(対米外国投資委員会)の審査強化等により、中国企業が米国の戦略的重点産業に投資することには、非常にセンシティブになっています。今後、大規模な対米投資が続くとは考えにくいです。

BRI前後で大きく投資規模が増えているのはイギリスとスイスです。イギリスは2015年3月に、突然、AIIBへの参加を発表して、少なくとも当時の労働党政権はチャイナマネーの取り込みに躍起でした。スイスも、中国とFTAを結んでいる数少ない欧州の国ですので、まぁ、順当な順位と言えそう。

途上国で見ると、ブラジル、インドネシア、ペルーといった辺りが上位に位置しており、この辺りは、やはり対外融資と同じく資源狙いという様子が見られます。

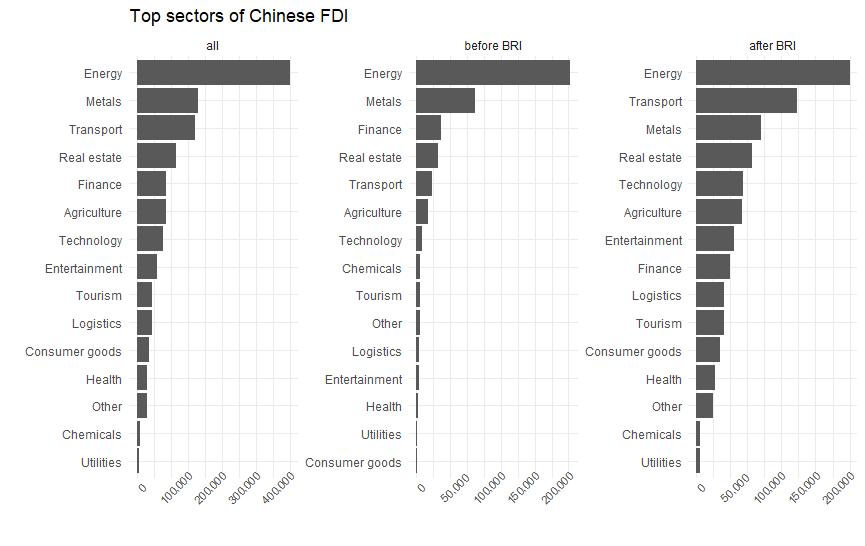

エネルギー、金属、運輸等が主な投資先部門

データは投資業種を15セクターに分けて記録しているので、セクターベースでも見てみます。

トップはBRI前後を通じてエネルギーです。2位以下は、若干の順位の入り繰りはありますが、金属、不動産、運輸、農業といった辺りが安定的な重点部門になっています。

一方、金融は、BRI以前は重点部門だったのですが、BRI以降はかなり順位を落としています。金融部門での投資額上位5件をみると、いずれもリーマンショック直前です。2007年に中国工商銀行が南ア・スタンダードバンクに56億ドル、中国投資公司が米モルガンスタンレーとブラックストーンにそれぞれ50億ドルと30.3億ドル、中国開発銀行が英バークレイズに30.4億ドル等の多額の投資をしているようです。

2007年の金融部門への投資額は合計193.7億ドルに上ったようですが、その後しばらく金額は落ち着きます。BRI以後、再び2015年、2017年には年間100億ドル以上の投資をしていますが、大きく伸びた他部門の規模には追い付かず、相対的には部門の重要性は落ちているようです。

代わってBRI以降の重点部門となっているのがエンタメ部門。大きな投資を見ると、テンセント・グループがフィンランド、フランス、アメリカ、スウェーデン等で、また大連万達グループがアメリカで行ったものが目立ちます。この辺りは「国策」という感じではないですね。あくまで収益性の高い部門に投資をしたのでしょう。

いずれにせよ、ある程度の差が見られるとは言え、全体的にはBRI前後で重点部門に顕著な差が出たようには見られません。

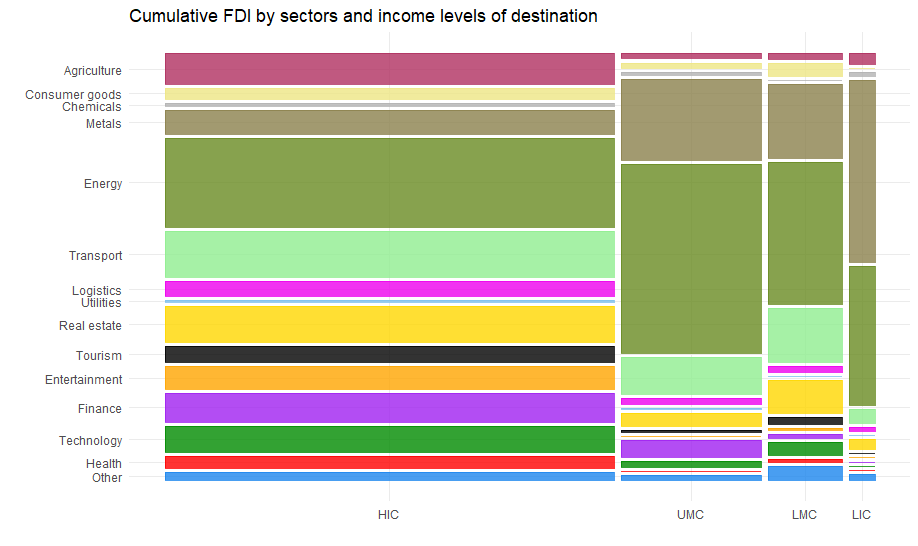

所得水準×部門別でみると…

では投資先の所得水準で分けた場合に、重点部門に違いがあるかを見てみます。モザイク図で比較するのが分かりやすいかと思います。

やはり所得水準によらず、最重点分野はエネルギーというのは一貫しています。一方、2位以下には、高所得国の場合は運輸、不動産が同程度で続きます。途上国ではエネルギー部門のシェアが大きく上がり、また金属がエネルギーと並ぶ主要投資先となります。特に低所得国だと、金属部門が最大の投資先部門となります。

低所得国での金属部門への投資で大きなものを見ると、コンゴ民での銅鉱山への投資が目立ちます。例えば金額ベースで上位15件の個別投資を見ると、うち10件がコンゴ民(銅)、4件がシエラレオネ(鉄)、1件がアフガニスタン(銅)となっています。

直接投資自体は投資の受け入れ先にとっても利益なので歓迎すべきかもしれませんが、前回、中国の融資条件で見たように、コンゴ民もシエラレオネも低所得国なのに平均グラントエレメントが低い(融資条件が厳しい)国でした。

この融資が投資そのものに充てられているのか、投資と関連した付帯事業(例えば搬出に必要な道路や鉄道等)のものなのかは分かりませんが、このような融資が仮に焦げ付いた場合、結果的に資源権益の譲渡等につながらないことを祈るのみです。

米英豪の主要部門は?

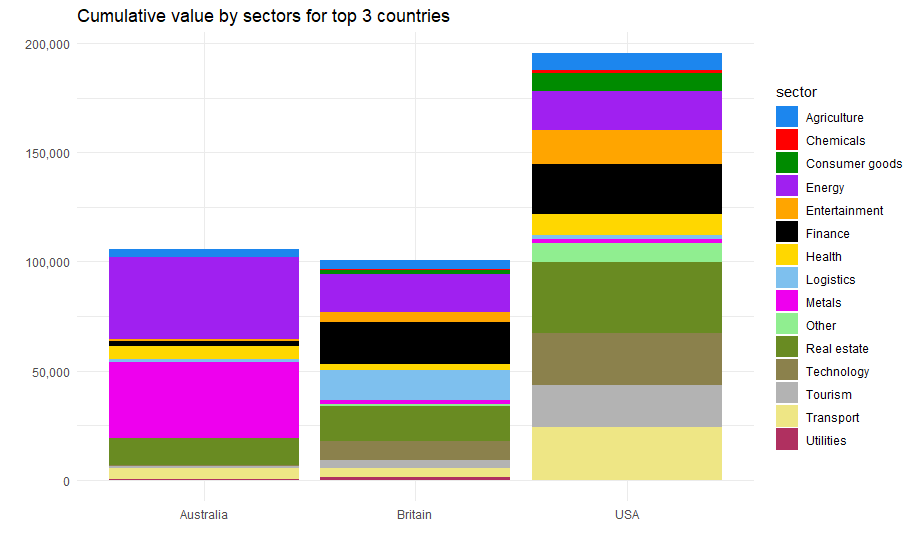

最後に最大の投資先国である、アメリカ、イギリス、オーストラリアについて、投資先部門の比較を見ておきます。

まずオーストラリアは、金属とエネルギー部門で大半を占めてしまうという、非常に分かりやすい配分となっています。「先進国」の投資先というより、「資源国」としての投資なのでしょう。

エネルギー部門では、CNOOC、CNPC、Sinopecといった有名どころに加え、イエンクアン(兗鉱有限公司)という会社の石炭部門への投資が目立ちます。金属は、詳細部門が分かるものでは、アルミ、鉄、銅が対象。Rio Tinto社を投資先とするものが目立っています。

一方、アメリカとイギリスは、比較的、似たような投資部門配分になっています。不動産、金融、エネルギーといった部門が主導している感じ。

イギリスの場合は、ロジスティックス部門が多額の投資を受けていますが、実はこれはたった1件。2017年に中国投資公司が137.9億ドルの巨額投資をしたため、このような姿になっています。データベース上ではブラックストーンが投資先企業になっているのですが、ウェブで探してみると、Logicorという倉庫会社(欧州全域に50以上の倉庫を持つらしい)への投資があった模様(ブラックストーンが持っていた権益を買い取ったのでしょう)。イギリスへの投資というより、欧州地域の物流を考えた投資だったのだろうと思われます。

アメリカの場合は、さすがに最大の投資先国らしく、エンタメ、テクノロジー、旅行、運輸と、幅広い分野が投資対象になっています。テクノロジーだと、グーグル、IBMの他、Ingram Micro、Lexmark、OmniVision Technologiesといった企業(この辺は私はよく知りませんが)への投資があります。テクノロジー部門に中国企業が手を伸ばすのは、アメリカにとってもセンシティブでしょうね。実際、2016年に対米投資が急増しますが、その後のトランプ政権との対立もあり、それ以降は急減した水準で推移しています。

恐らく、このようなトレンドは今後も変わらないでしょう。所得水準別の投資額推移のグラフで見たように、近年の投資の主戦場は先進国より途上国、特に上位中所得国がメインになっています。

結局、「一帯一路」の掛け声に乗って先進国の金融やテクノロジー、エンタメ産業まで手を伸ばした結果、それが逆に先進国の懸念を書き立ててしまった、ということでしょうか。トランプ政権の誕生という悪いタイミングに重なったこともありますが、昔の日本が、エンパイアステートビルやコロンビア映画等を買収したことで、アメリカの警戒心を思いっきり刺激してしまったことに重なるような気もします。

バブル崩壊にしても、調子に乗った買収による警戒心刺激にしても、はたまた少子高齢化も、結局、日本の跡をしっかりと追ってきてくれている感じがします。