昨年末のNISA投資信託商品のパフォーマンスを確認した際、「そろそろ悪い年が来るかも」というような雑感を述べました。といっても何か確たる見通しがあったわけではなく、単に過去のパターンを見てそう感じただけなのですが。

今回、トランプ2.0の怒涛の3カ月が終わったところで、簡単にアップデートをしてみましたが、現実は予想を上回る悪化という感じでしょうか。さらに、これまでの「米国一人勝ち」の流れは、足元では逆転しつつあるようです。

なおデータは4月5日朝にダウンロードしたものですが、海外商品の指標の反映は遅れている可能性があります。

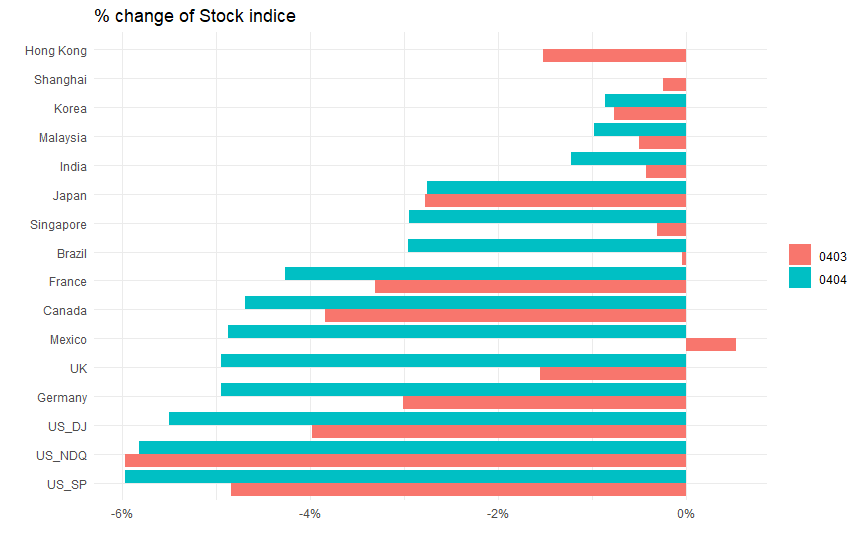

トランプ関税初日の市場

ついにトランプ関税が発動されました。予想以上の関税率だったので、3日の東京市場は急落。その後の欧州、米国市場でも大幅な下落となりました。4日も引き続きの下落です。

中国狙い撃ちは大前提としつつ、トランプが嫌うのはEUだと思っていたところ、日本の関税率がEUより高いという意外な結果。なんでやねん!と思っていたところ、実に単純な計算式(輸入額÷二国間赤字額÷2)だということが判明。あまりのアホさ加減に、膝から崩れ堕ちました。

しかし腹立たしいのが発表のタイミング。ニューヨーク市場が閉まった後の午後4時発表というタイミングのため、世界で最初に影響を受けるのがアジア市場でした。「アメリカ解放の日だ。黄金時代が来る!」というならアメリカ市場が開いている時間に発表しろよと思うのですが、その根性もないチキンさが露呈されました。

その辺り、市場も見越していたのか、結局、1日空いたにも関わらず、アメリカ市場が他市場より大きく下げたようです。(上海、香港は4日休場のため3日のみ。)

今期のパフォーマンス概要

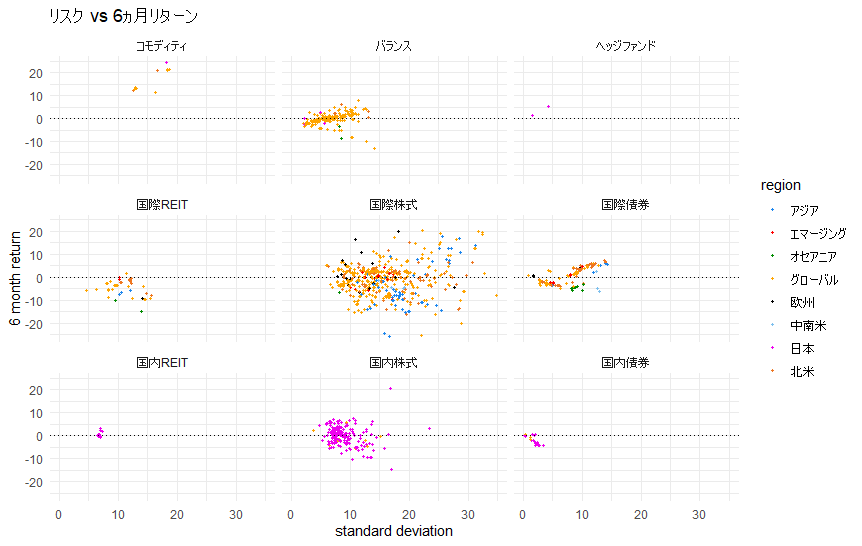

ま、それはさておき、まず今期(少し四半期からずれますが、4月4日まで)のパフォーマンスの概要を見ておきます。以下は過去6カ月のリターンと、過去1年のリスク(標準偏差)をプロットしたもの。リスクのほうは6カ月データがなかったので、評価期間は異なります。

やはりバラつきがあるとはいえ、高いリターンが狙えるのは国際株式。とはいえ、リターンはマイナスにも半分以上(?)が分布しているし、リスクも他の信託商品より高いものが多いのも事実です。

コモディティは信託商品の数は少ないのですが、10~20%以上の高いリターンになっているので、狙い目なのかもしれません。金価格の上昇が顕著で、最高値更新が続いています。とはいえ、根っからのチキンの私には、ちょっと手が出しにくいなぁ。

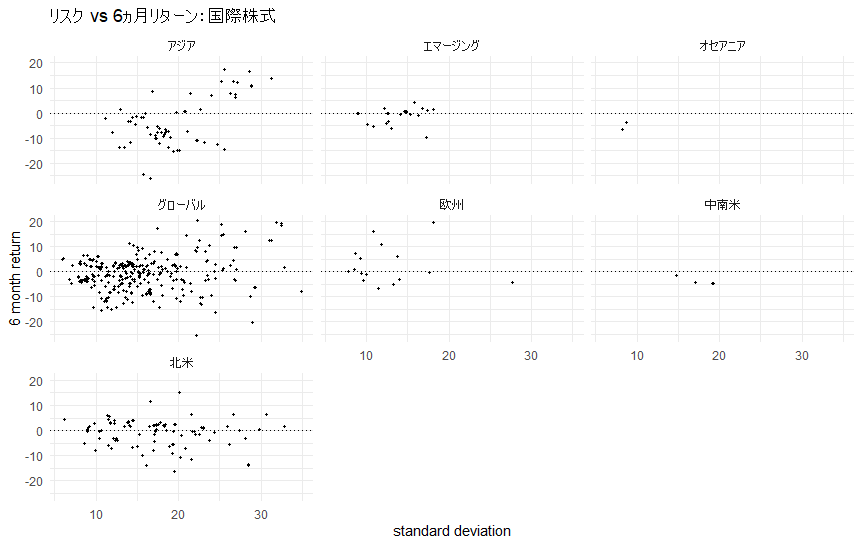

商品数も多く、バラつきも大きい国際株式について、地域別に分解したのが以下の図。全体的に昨年末時点と比べると、水準は落ちています。アジアは高リターンと低リターンに二極化している感じ。昨年末では、こんな感じではありませんでした。また北米は多くがマイナス圏に沈む感じです。

2024年末→2025年Q1のパフォーマンス変化

さてトランプ2.0の最初の3カ月が過ぎました。当初は、トランプの政策は(自身のような)金持ちをさらに金持ちにするのが基本目的で、金融市場の反応を見ながら、適当なところに落ち着くだろうという見方が強かったと思います。

しかしその後の展開は想像以上でやりたい放題、関税だけでなく国内問題でも、とにかく既存秩序をぶっ壊したいという印象です。万能感がポジティブな多幸感につながるというより、弾劾、議会襲撃問題、選挙介入疑惑などで自分を攻撃した連中に対し、「俺に反抗する連中は、全部ぶち壊す」という復讐心、ネガティブな方向性に行っているような気がします。

当然、金融市場にはマイナス。特にここ数年、アメリカ一人勝ちだった株式市場には、完全にマイナスに働いています。

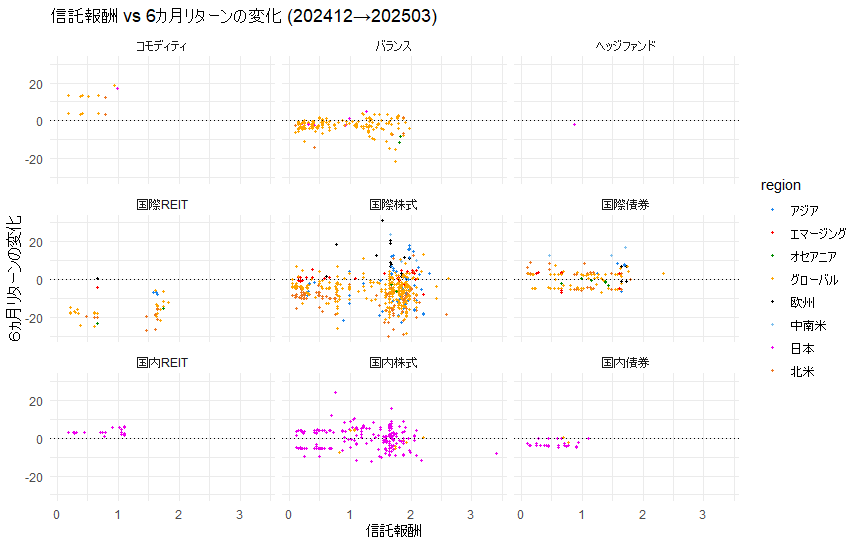

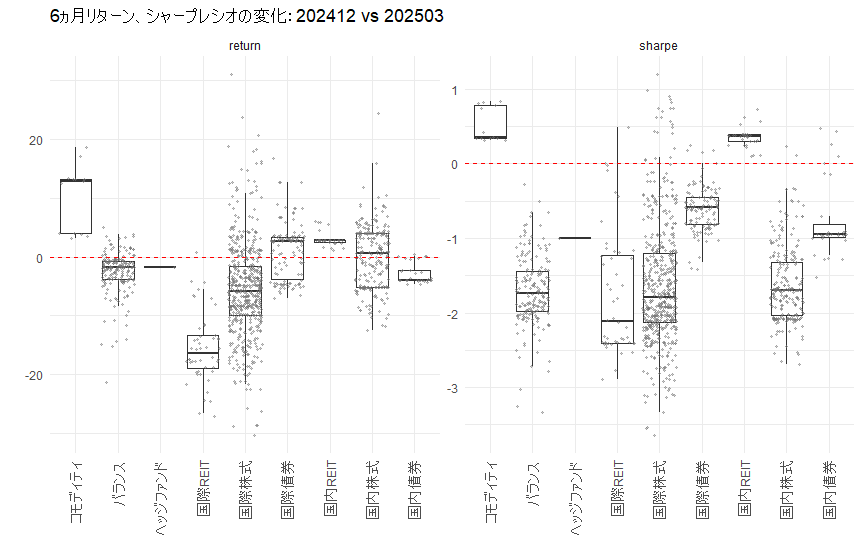

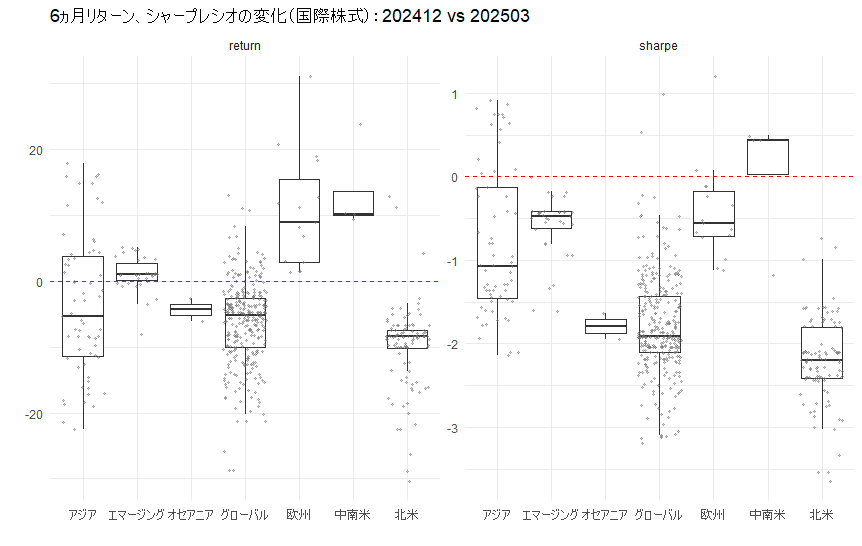

昨年末と今年第1四半期で、6ヵ月リターンとシャープレシオ(「個別リターン-安全資産リターン」÷標準偏差)の差をとったのが以下のグラフ(タイトルは202503までにしていますが、4月4日までです)。シャープレシオは1年ベースなので、評価期間は異なっています。

マイナスというのは、今期のリターンがマイナスとは限りません。昨年末時に比べて低下している、という意味です。

今期にかけて全体に上昇したのは、コモディティと国内REIT。国際債券と国内株式は、リターンの中央値はプラスになっていますが、全体にバラつきが大きく、マイナスになっているファンドも多いです。シャープレシオでは、ほぼ全体がマイナスに沈んでいます。

コモディティは商品数が少ないので箱ひげ図の意味があまりないのですが、箱全体が高い位置にあります。株式がやばい中、投資資金の避難先として人気で、金価格は歴史的な最高値を更新し続けています。

国際株式は、リターンでもシャープレシオでもマイナスに沈んでいます。

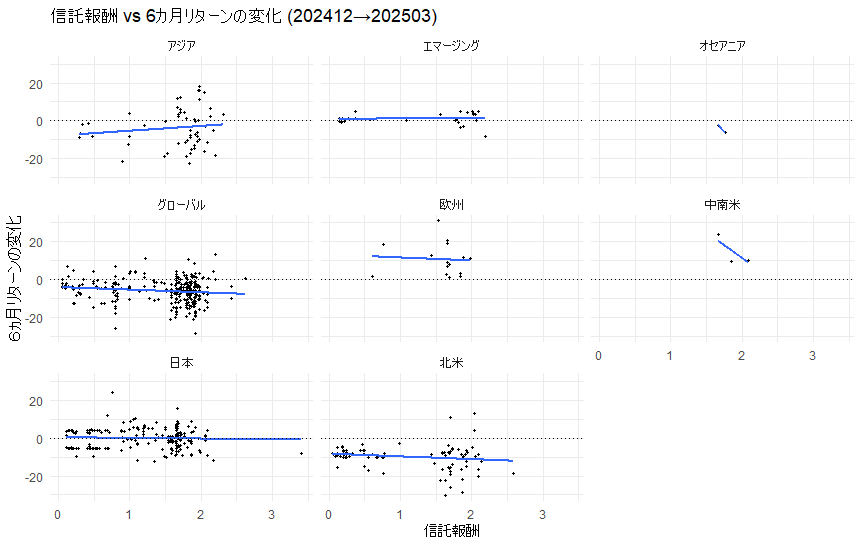

国際株式は地域別の状況も示します。リターンの変化で見ると、欧州、エマージング、中南米は中央値でプラス、その他はマイナスに沈んでいます。アジアでは中央値はマイナスですが、全体にバラつきが大きくプラス、マイナスの両方向に二分化して、箱が非常に縦長になっているという感じ。

一方、リターンでもシャープレシオでも、明らかに北米の一人負けの様相。確かにグローバルも全体的に大きくマイナスになっていますが、グローバルといっても大半がアメリカ株ですから、やはりアメリカの負けと見るべきでしょう。

わずかながら投資をしている身にとっては厳しいですが、心の底では「もっと落ちろ!」と期待する声も聞こえるというアンビバレントな状態です。

信託報酬は見合っているか?

さて、こういう厳しい環境になってくると、「高い信託報酬をもらっているファンドは、当然、パフォーマンスもいいんだろうな」と期待したくなります。そこで横軸に信託報酬、縦軸に6カ月リターンをとってプロットしてみました。

株式以外のファンドだと、ほぼ信託報酬とリターンの間にプラスの関係があるようには見えません。株式の場合(特に国際株式)、信託報酬が高いファンドは、バラつきが大きくなる傾向が見られます。つまり頑張ってアクティブに管理してくれているが、それがプラスになっているファンドも、マイナスに働いているファンドもあるということ。

株式信託(国際株式、国内株式)について、信託報酬と昨年末から今期にかけてのリターンの変化を見てみます。仮に今期のリターンがマイナスでも、前期より上がっていれば(6カ月リターンなので、3か月分は重なっていますが)、高い信託報酬を払った価値があったと考える人もいるでしょう。

でも、う~ん、どうも信託報酬の高いファンドで、この難しい時期にリターンを高めたとは、ちょっと言いにくい感じ。アジアで少しいい傾向があると言えないこともないですが、全体に高い信託報酬とパフォーマンスにはあまり関係がないというか、玉石混交というか、そんな印象になってしまいます。次の四半期ぐらいには、ここがもっと明確なプラス傾向になることを期待したいと思います。

というか、今回の株式市場の反応を見て、トランプ支持層が離反してくれるのを祈るのみ。トランプ本人は簡単に考えを変えないでしょうが、その周囲が選挙区民の反応から、このままでは自分の政治生命が絶たれると考えて、泥船から逃げ出してくれるのを祈るしかないですかね。