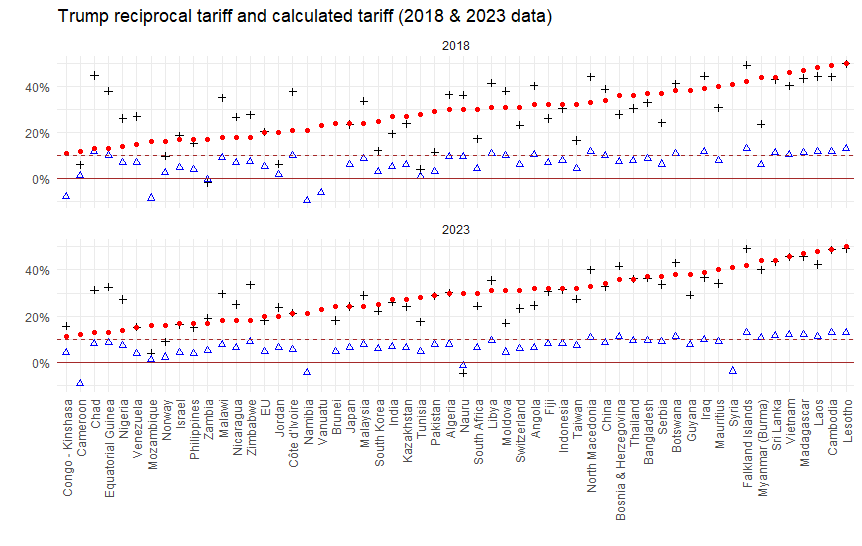

トランプの相互関税のショックから、株式市場は少し持ち直しましたが、まだどれだけの修正がなされるのか不透明。長引けば実体経済への影響は避けられません。来週には出るIMFのWEOでの分析が楽しみです。

さて以前、日米政府が採用する「対中貿易措置」を見たのですが、これは「中国狙い撃ち」ではなく「中国も含む措置」です。今回は日米に限らず、世界各国が「中国狙い撃ち」で採用している措置について、概観をしてみようと思います。

当然、トップはアメリカですが、EUも負けていないし、実は中国の友好国でも、数は少ないですが実施してきました。トランプ相互関税を受けて、今後、各国は逆に中国と手を組み始めるのかどうか。

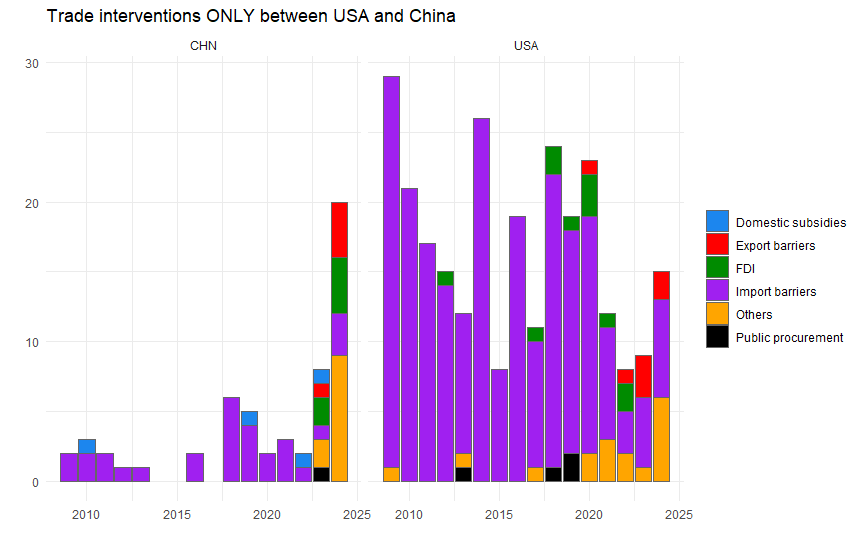

米中の相互狙い撃ち措置

世界の状況を見る前に、まず貿易紛争の中心にいる米中を見ます。お互いが相手国のみを対象に導入する措置を数えたのが、以下のグラフです。数としてはアメリカ側のほうが多いのですが、実はオバマ政権時代(2016年まで)にも、トランプ第1次政権(2017~2020年)と同じ程度の狙い撃ち措置を実施していたことが分かります。

ただし、オバマ政権時は大半が輸入障壁ですが、トランプ政権時に入ると、FDI関連及び公共調達関連の措置も見られるのが違い。またバイデン政権期には全体的に数は減りますが、輸出禁止措置が多く実施されるようになるのが特徴です。「Others」は、いずれも資本規制のようです。

一方、中国側の措置は、やはりトランプ政権期から活発化していますが、この時は最終的に貿易協定の合意にもこぎつけました。

むしろ極端に措置数が増えているのはバイデン政権期の2023、24年。この時は従来の輸入障壁ではなく、直接投資、輸出障壁、その他(米国措置に対抗した資本規制の模様)など非常に多様な措置を講じています。

そして今回、中国は完全に米国に対抗措置をとるようになっています。1次政権時のように擦り寄ってくると思っていたトランプにとっては、想定外だったかもしれません。

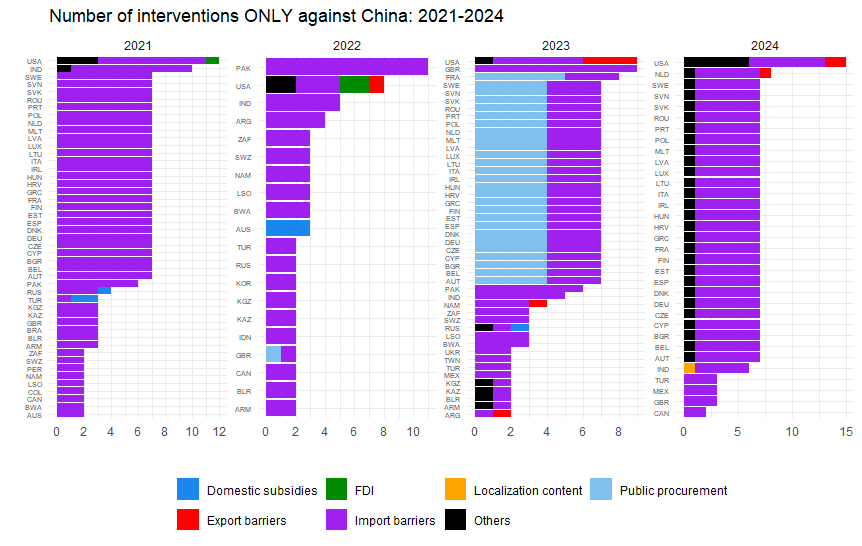

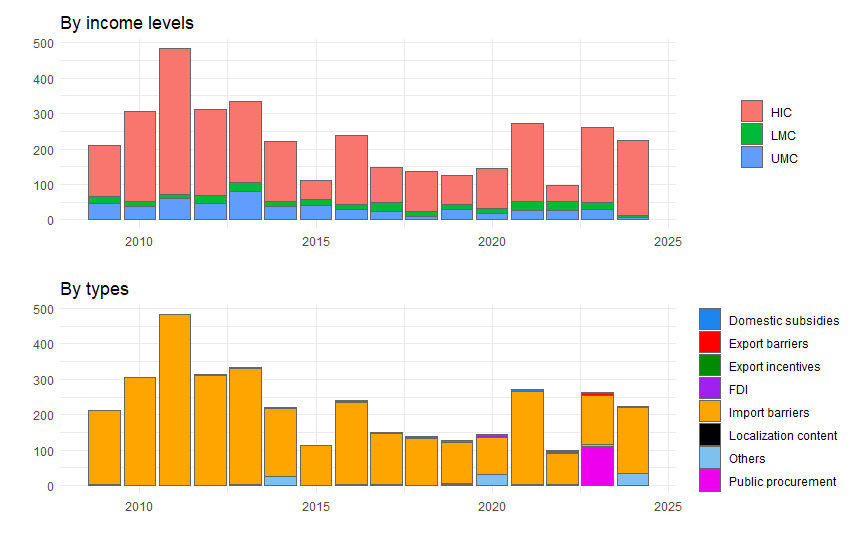

全世界からの対中狙い撃ち措置

では措置を課した国を全世界にして、概況を見てみます。上が所得水準による推移、下が措置内容です。

まず所得水準で見ると、圧倒的に先進国が多いです。かつては途上国もそれなりに対中措置を講じていましたが、足元ではかつてほどの規模ではない模様。先進国の対中措置は足元で増加していますが、途上国はそれには追随していないようです。途上国としては、中国に強い措置を取りにくいのは理解できます。

また措置内容をタイプ別に見ると、圧倒的に輸入障壁です。中国の(膨大な国内補助金を背景にした)輸出浸透力に対して、ピンポイントで輸入を止めたいということでしょう。

なお2023年に公共調達での措置が多くありますが、これはEUによる公共調達からの除外措置。対象はTikTok、ZTE、Huaweiです。EUで決定すると、基本、全加盟国がその措置を導入するので、数の上ではどうしても多くなってしまいます。

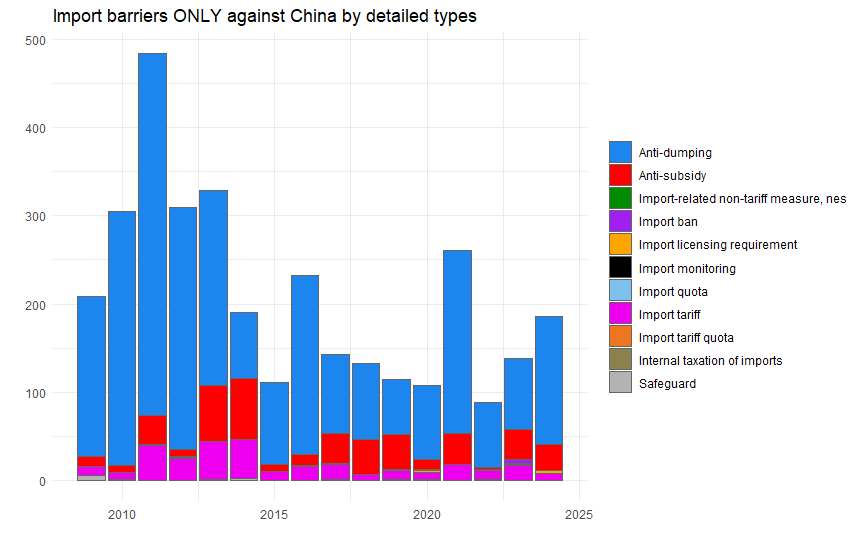

「中国狙い撃ち」の輸入障壁について、もう少し詳しくその内容を見たのが以下のグラフ。大半が「反ダンピング措置」、次いで「反補助金措置」です。以前見たように、中国の貿易措置の大半は自国企業に対する国内補助金。やはり政策的な低価格攻勢に対する拒否感が強そう。

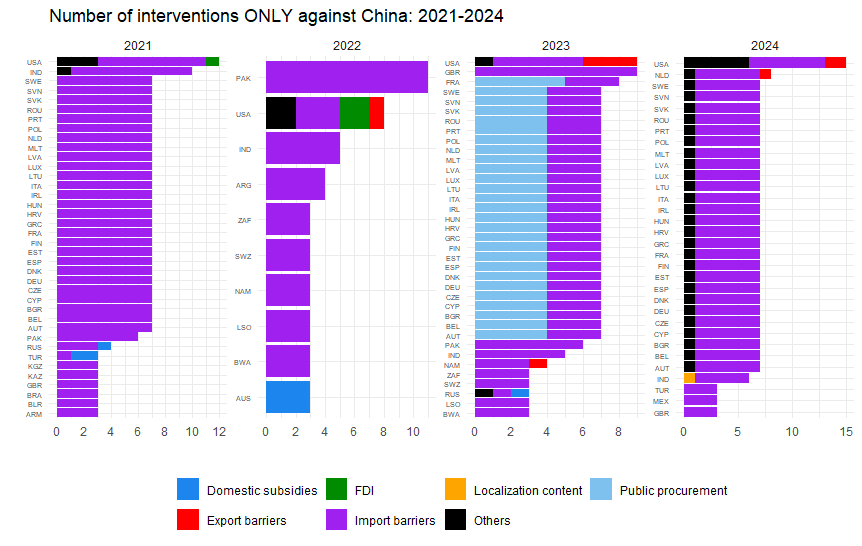

近年の措置実施国と対象部門

2021~24年において中国狙い撃ち措置を講じた国をみると、だいたいアメリカがトップです(グラフでは3件以上の国のみ表示)。

2023年には、EU諸国がアメリカに匹敵する規模で措置を講じています。措置内容としては、公共調達からの除外がかなり実施されているのが特徴(内容は上述の通り)。この辺り、単なる貿易紛争というより、もう少し根深い対中不信のようなものが目立ちだしたような感じはします。

また2021年を見るとインドが第2位。他の年でも上位につけています。大半は反ダンピング措置です。詳細内容を見ても対象がよく分からないようなものが大半ですが、鉄鋼製品、工業原料などが主な対象のようです。まぁ、印中はBRICSのメンバーではありますが、決して仲のいい国ではないので、これぐらい対立するのは仕方ないです。

また2022年だと、パキスタンが第1位。23年もEUに次ぐ多さです。内容的には、それほど政治的なものは感じませんが、パキスタンにとって中国は非常に大切な支援国。大丈夫ですかね。

近年、各国が課している制限措置の対象部門を、少し見てみます。

2023年のEUの輸入規制措置の対象部門は、ペットボトル原料(反ダンピング)、光ファイバーケーブル(反補助金)、アガロースビーズ(輸入関税;たんぱく質の精製に使う化学製品みたい)、ステンレス製品(反ダンピング)といったところ。光ファイバーやステンレス製品は分かりやすいです。

アメリカの場合、特定企業を「entities list」に載せるという手法がメイン。2023年だと、中国の宇宙開発プログラム関連の6社、ハイテク関連企業13社を輸出規制対象に加え、鉄道装置、水圧洗浄機、ブリキ製造、プロテイン製品を反ダンピング・補助金で規制しています。やはりハイテク企業と金属関連が主目的。

一方、2024年になると「その他」の措置が増えるのですが、これはロシアのウクライナ侵攻への制裁として、中国企業へ実施した措置です。トランプは対ロ制裁は早期に解除したいのでしょうが、この辺りの中国企業向けの制裁は維持するのかどうか。

ちょっと面白いのは、ロシア、ベラルーシ、アルメニア、カザフスタン、キルギスによる「ユーラシア経済連合」が、トラック・タイヤ、鋳鉄バルブなどを対象に反ダンピング課税をしている点。この辺りの国は、どちらかといえば親中のはずなんですが。

因みにアメリカだけに向けた措置もあるのですが、2024年を見ると、厳しく対立した措置は中国のみ。カナダも措置が出てくるのですが、これはむしろ対米輸出に向けたクリーンエネルギー関連の補助金。またメキシコで「砂糖輸出クオータ」なんてのが出てきますが、これは国内側の要因でしょうね。

こういう感じで対中不信の高まりが貿易政策で高まってきた昨今ですが、トランプ2.0は中国だけでなく、カナダ・メキシコのUSMCA構成国、またEUに対しても喧嘩を吹っかけている状態。そしてついには相互関税で、全世界に向けて喧嘩を売ってしまいました。

USAID廃止に加え、国際機関からの脱退も相次ぎ、「米中対立」あるいは「G7 vs 中国」というより、「米 vs その他世界」の構図になってしまい、むしろ中国にとっては嬉しい誤算、棚ぼたという感じでしょうか。

さすがに中国・EU辺りを除けば、対米対抗措置をとる国が多く出ることはないでしょうが、むしろ途上国を中心に中国に近づく国が多く出てくるか。EUも、実際には地理的な距離もある中、中国市場の魅力と天秤にかける気持ちがあるかもしれず、今後、どう展開していくのか、ちょっと不安ではあります。