今年から新NISAが始まって、多くの人が投資を始めたようです(実をいうと、私もそれに近い)。ところが、先日の日銀の利上げにより(というか、その後の植田総裁の利上げ継続発言により)、株価は急落。さらに円高により、オルカン、SP500といった外国株式の評価損も加わり、かなりの損となった方も多いと思います。その後、かなり急激に戻す状況にはありますが、依然として「バブル崩壊だ!」と叫ぶ評論家も多く、自身も投資初心者として、ちょっと考えてみました。

「バブル崩壊は近い!」という悲観論

新NISA開始後、オルカン、SP500といった外国株式の投資信託が推奨され、実際に多くのひとが購入しているようです。一方で、これに対し「今の株式市場はバブルだ。すぐに市場暴落が来て、今までの投資は紙くずになる」と警鐘を鳴らす評論家も少なからずいます(M永さんとかH原さんとか)。「長期、分散、積み立て原則から、短期の値動きに一喜一憂しない」と戒めつつも、さすがに私も焦った部分があります。

もちろん投資にリスクは付き物であり、「絶対儲かる」などという人がいたら、それは明らかに投資詐欺、そんな言葉に騙されてはいけません。とはいえ、投資反対派の評論家の方も、単に「危ない、危ない」と煽るのではなく、評論家を名乗る以上、一応の分析をしてファクトに基づいて、我々のような素人には分からない付加価値をつけて発信してくれ、と思うわけです。

ということで、株式投資などは完全な素人ではありますが、リーマンショックのような暴落時を含む過去のデータを見ながら、果たして「積み立て投資が紙くずになる」リスクをどれぐらい想定すべきなのか、ちょっと考えてみようと作業をしてみました。

とりあえず長期のデータの傾向

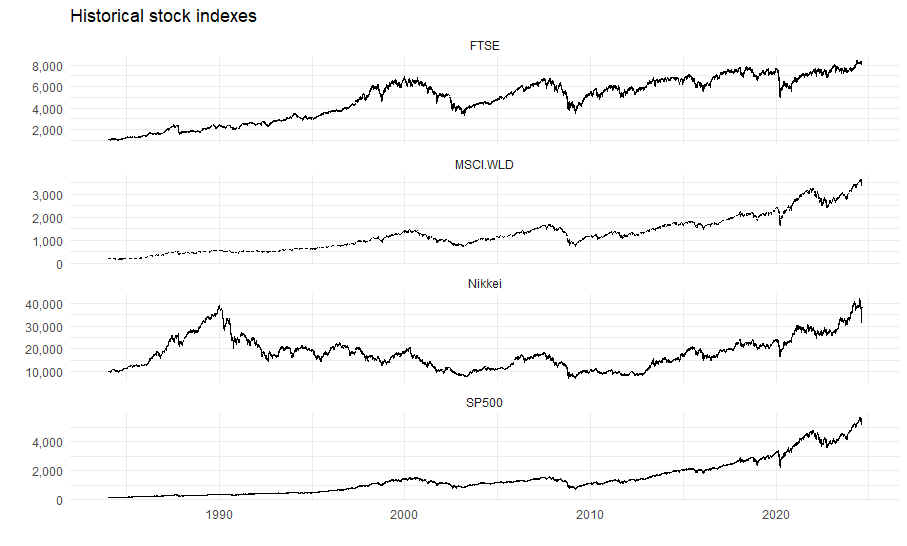

まず日経平均、米SP500、英FT100、MSCIオールカントリーの日次データを取得します。指標によりデータが得られる最初の時点に差があり、S&Pは1950年、日経は1965年からあるのですが、MSCI.Worldは1972年、FTは1984年からです。独DAXや仏CACも見たのですが、ユーロ統合の影響もあるのか1988年頃からしか得られないので諦めました。

なおNISAの場合、円建てになるので為替変動も考える必要があるのですが(実際、今回の急落ではこの影響が非常に大きい…いい加減にしろよな、財務省!)、ここは元通貨データのままで作業します。

なおMSCIオルカンは、Yahoo FinanceのMSCI WORLD、tickerで「^990100-USD-STRD」というやつを選びました。ACWIという(それらしい)ものあるのですが、当日の値しか得られないのです。厳密には正しくない銘柄かもしれませんが、ファイナンス関係は素人のおやじがやることなので、許してください。

まずざっくりと値動きのヒストリカル・チャートを見てみます。始点は英FTSEに合わせて1984年にしています。MSCI.Worldも含めて、それらしい動きをしているのが分かります。足元の日経の急落もきついですね。

やはり日経はバブル期の値が大きすぎて、その後も非常に長期間、これを下回る時期が続いたことが見て取れます。これから考えると、リーマンショックの落ち込みなんて、まだかわいいものだと思ってしまうのも、日本人としては悲しいところです。昔、麻生太郎が「債券、株に投資するのは危ない。同期生で証券会社に勤めているのは、よほどやばいやつだった」「株屋っていうのは信用されないんだよ」と口走ったのも理解できる…かな。

仮想的な積み立てシミュレーション

さて、このデータを使って、仮想的なNISA積み立て投資をシミュレーションしてみます。典型的な積み立てNISAだと毎月一定額の積立になるので、このデータも月次データに変換しておきます。

例えば1983年1月に10万円を積み立て始めた人の場合、仮に2月に株価が1%上がっていたとすれば、その運用残高は10.1万円。ここに新規積み立て額10万円を加えると、2月末の資産総額は20.1万円になります。翌月も、翌々月もこれを続け、15年後(1997年12月)に限度額いっぱいの1800万円になったところで新規積み立ては止めて、あとは運用をすることになります。S&Pだとドル建てですが、金額自体はどうでもいいので(あくまで計算上の単位なので)、毎月10ドルずつ、15年間で1800ドルまで積み立てる、というストーリーにします。

こういう計算を、開始時期を1ヵ月ずつずらして繰り返します。すると、例えば1997年12月には、投資開始時期が1983年1月、2月、3月…と1ヵ月ずつ遅れたポートフォリオが360本(=30年×12ヵ月)出来上がります。この間、毎月の値動きが異なりますので、それぞれ大きく儲かったり、わずかだったり、場合によっては元本割れという人も出てきます。

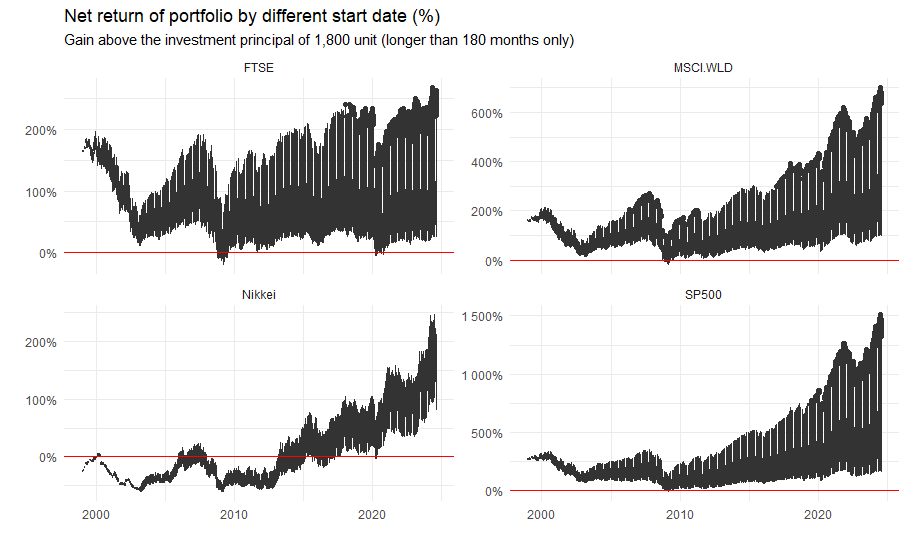

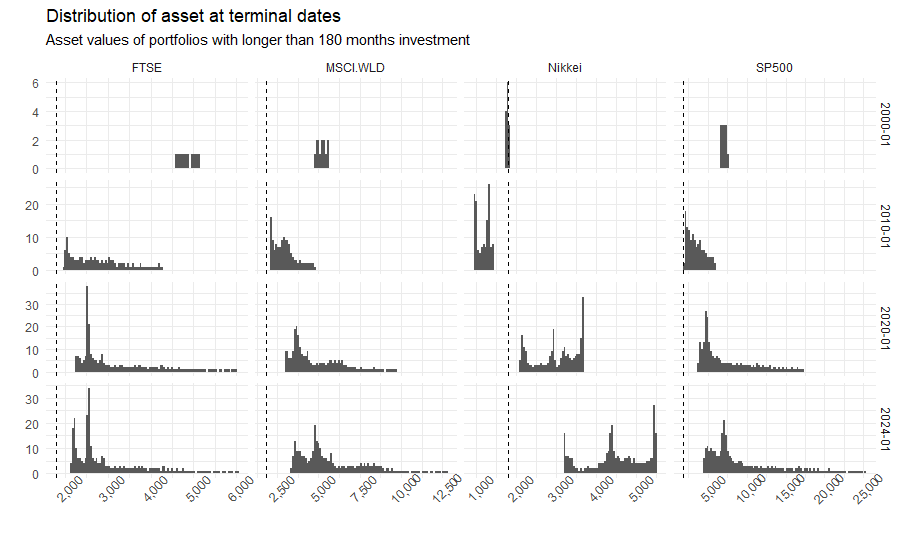

以下は、180ヵ月以上の投資を経た(つまり積み立て限度額に達し、運用のみになった)ポートフォリオについて、右枠に示した時点での資産運用残高をヒストグラムにしたものです。点線の縦線を引いていますが、これが投資元本総額(1800)です。

例えば最上段の2000年1月時点でみると、FT、S&P、MSCI.Worldでは点線の右方向に大きく動いた辺りにヒストグラムが偏っており、元本を十分に上回る運用残高を維持していたことが分かります。これに対し、日経はほぼ縦の点線の周りに集中しており、バブル崩壊以降、諸外国のような運用益を出していなかったことが分かります。

2010年1月時点だと、リーマンショックの影響もあり、S&P、FT、MSCI.WLDでもパフォーマンスは落ちますが、何とかマイナスには落ち込まない程度でとどまっています。それに対し、日本の場合は縦線の右側に分布するポートフォリオはゼロ。全員が損失を被っていたことになります。

本当は日経のデータは1965年からあるので、この時期からシミュレーションをしていれば、バブル期以前の高い運用益の効果もあり、もう少しパフォーマンスはいいのですが、英データの制約により1983年以降にしてしまったため、パフォーマンスが非常に悪い点は留意が必要です。しかし日本の株式市場が非常に低迷していた点は否定のしようがなく、多くの日本人の頭の中に「株はバクチだ」という認識が染みついてしまったのはやむを得ないです。

しかし2020年、24年の時点を見ると、日本も大きく盛り返しています。もちろん横軸の数字の大きさから分かる通り、1800単位の投資元本に対し、運用残高の増え方自体は見劣りしますが、既に全体が縦線の右側に分布しており、長いバブル崩壊後の損失時期を終えて、すべての(仮想的なNISA)投資家がプラスの運用益を得ていることが分かります。

厳密にいえば、元本割れ判断の基準線を1800にするのは正しくなく、この間のインフレによる実質価値を反映して、あるいは安全資産利回りを想定して、1800より高くすべきだと思います。しかし、それをやろうとすると、投資開始時期により調整係数が変わってきてしまい、グラフとして見にくいので、ここは1800で統一しています。とはいえ、大きな傾向として、日本株はバブル崩壊後の負の影響が非常に大きかったが、近年になってその負の影響は克服されたようだ、という点は共有してもらえるのではないかと思います。

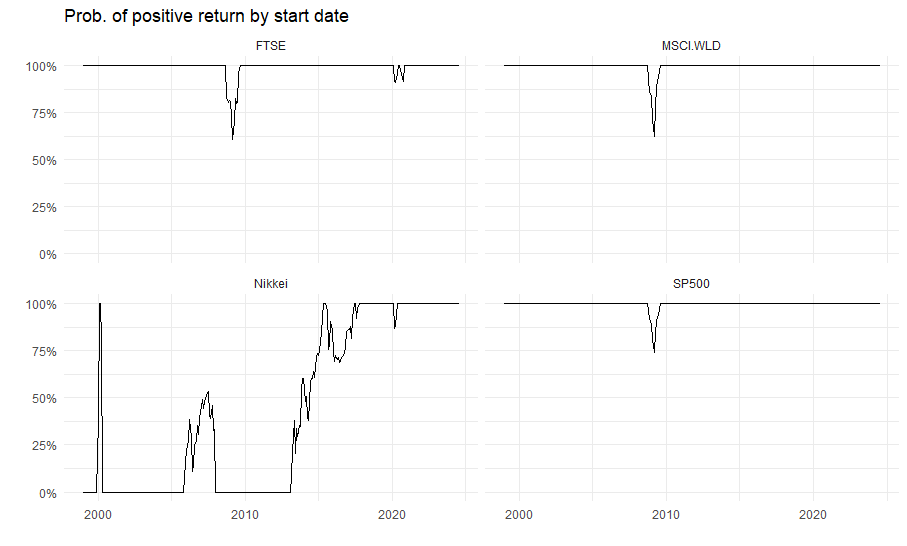

元本割れのリスク

この状況をまた少し別のグラフで表してみました。上記で計算した数多くの運用ポートフォリオの中で、各時点で元本割れしていないもののシェアを時系列で表したものです。グラフ上部の100%ラインは、すべてのポートフォリオで少なくとも投資元本は保っていることを示します。逆に0%はすべてのポートフォリオで元本割れであることを示します。

やはり日本株の壊滅的な状況が分かります。2000年初頭に一時期100%に達している時期がありますが、これはITバブルが日本市場にも裨益していた頃です。しかし、その後のITバブル崩壊で、日本市場では0%(すべてのポートフォリオで元本割れ)の状況に陥ります。リーマンショック直前、世界的なカネ余りの中、日本株も少しプラスのほうに動きますが、これもすぐに0%に引きずり降ろされます。他の市場ではリーマンショックの影響も本当に一時的で(dipという感じですね)、すぐに回復していたのとは大違いです。

ただし注意してほしいのは、日本の株価がバブル期最高値を更新したのは2024年2月ですが、積み立てNISAの時間的な分散投資のおかげで、元本割れがゼロになるのは2018年頃というかなり前の段階に達成していたという点です(2020年のdipはコロナのせい)。仮にバブル最高値の1989年末に1800万円を一括投資していたら、その元本割れを取り戻すには2024年まで待つ必要がありましたが、徐々に積み立てを開始した人は、安い時期に買った資産のおかげで、2014年末には(少なくとも一時的には)マイナスから脱却できていました。

損失、運用益はどの程度なのか?

元本割れとか、回復とかが、実際どの程度のものなのかを見るため、もう少し違うグラフで見てみます。各時点で1800単位の元本に対して運用益が何%相当なのかを箱ひげ図で表しています。横軸が非常に密なので、ほとんど箱ひげに見えないのですが、上限・下限のような大きな傾向は見られると思います。

日本以外の市場だと、リーマンショック時、確かに0%の横線(つまり運用益ゼロ、元本トントンの状態)になるポートフォリオが若干ながらありますが、そのマイナス幅はごくわずか(せいぜい数%)であることが分かると思います。つまり「紙屑になる」という表現は、ちょっと違う感じはします。この時期でも、100%程度の高い運用益を維持していたポートフォリオもありました。

一方、日本の場合はひどい時には50%を割り込むようなポートフォリオもありました。1800万円の元本が半分になるというのは、例え「紙屑」ではないとしても、普通の人には耐えられないでしょうね。その意味で日本のバブル崩壊後と同じ状況が長期間続くと想定するなら、やはりNISA投資はリスクがあるとの評価になるでしょう。ただ先ほど2014年に元本割れゼロとなった後、また落ち込んだ時期があったことを見ましたが、この時も損失規模自体はそこまでではありません。同時に、日本のバブル崩壊後の株式市場というのはかなり特異な現象で、あれだけ騒がれたリーマンショックであっても、他の先進国市場の状況は比較的軽かった、ということも認識する必要があります。

ここから先は「神学論争」の領域ですが、果たして今の状況は1989年末と同じ程度のバブルなのか、また仮にバブル崩壊したとして、政府・日銀には対処する術がないのか(前回の対処に過ちがあったが、それから十分に学んだか)、といった議論に入らざるを得ません。

これらについては、多くの専門家が議論をしているところですが、例えばバブル期の東証1部のPBR(株価純資産倍率=株価÷1株当たり純資産)は5.6倍。これに対し、今回の東証プライム市場のPBRは1.3倍とされます(2024年1月)。PER(株価収益率=株価÷1株当たり純利益)も、バブル期の61倍に対し、今回は17.0倍。やはり、前回のバブルとは全く違う水準です。まぁ、簡単に結論が出る問題ではなく、従って「やはりNISA投資はリスクが高すぎる」という人も、「各国の経験も踏まえれば、今ならNISA投資はやるべき」という人も出てくるでしょう。これは「投資は自己判断で」という言い方をするしかありませんが、少なくとも原稿料をもらって雑誌に書いたり、本を買ってもらったりする評論家は、勝手な言いっぱなしではなく、素人が分からないことを、ちゃんと裏付けをもって喋ってほしいと思うところです。