アメリカ大統領選挙も近づいてきて、トランプはもちろん、民主党側からも「どっちが中国に厳しいか」を競い合う論陣が張られています。トランプの頭の中はともかく、中国が単に高い経済成長を追い求めるだけではなく、技術覇権を握って世界経済を支配することへの懸念がアメリカにあり、ちょっとこの流れは変わりそうにはありません。

80年代などは、日本がまさにこの立場に置かれていて、「日本経済異質論」が欧米では論じられていました。東芝のラジカセ(懐かしい!)をハンマーで叩き壊す米国議員の映像がニュースで流されたり、「スーパー301条」なんていう日本叩きの貿易制裁が科されたり、完全に敵役でした。まぁ、それもこれも日本経済が強かったからであり、「あの頃はよかったねぇ」と遠い目でつぶやく年寄の声が聞こえてきそうです。

通常の貿易における対中貿易赤字の規模・推移等のデータはよく見ると思うので、今回は少し違う視点で中国の「輸出浸透力」について見てみようと思います。

使用するデータ:国際開発銀行の調達データ

世界銀行、アジア開発銀行といった国際開発機関の場合、実際の事業実施には入札を経て選ばれた企業が使われます。技術的な困難さ等の理由で国内企業では対応できない場合を除いて、国内企業を優遇する(それにより成長を促す)という方針があるため、国内企業が受注する比率が高いのですが、それ以外の場合は国際競争入札により海外の企業が受注して事業を実施します。

実は、そこで中国企業が非常に高い競争力を持っています。特に2013年に習近平が「一帯一路」構想をぶち上げてから、従来以上に中国企業が受注するようになっています。今回はその辺りを見ていこうと思います。

調達内容としては、大きく土木工事、資機材調達、コンサルタント・サービス、非コンサルタント・サービスに分けられますが、中国はサービス調達では必ずしも存在感が大きくないので、ここでは土木工事と資機材調達の2つについて見ます。コンサルタント・サービスというのは、開発事業を進めるうえでの設計、入札補助、施工管理等のサービス。非コンサルタント・サービスは、実際には国連機関が受注しているものが多いため、「プロジェクト」とは直接に関連しない、食糧や医薬品配布といった人道支援的なサービスが大半だろうと思います。

データは各機関のHP上で公開されているのですが、必ずしも古いデータは残っていません。たまたま、世銀(WB)については以前、落としていたデータがあったので、それと合わせて2000年からになっていますが、米州開銀(IDB)、アジア開銀(ADB)、アフリカ開銀(AfDB)は、それぞれ2010年、13年、15年からしかありません。なお世銀の会計年度は7月~6月で(他は多分暦年と同じ;ADBは日本と同じかもしれませんが、よく分かりません)、例えば2023年7月~2024年6月を「2024年度」とするアメリカ式の呼び方なので、便宜上、これを2023年としています。

中国企業の受注状況

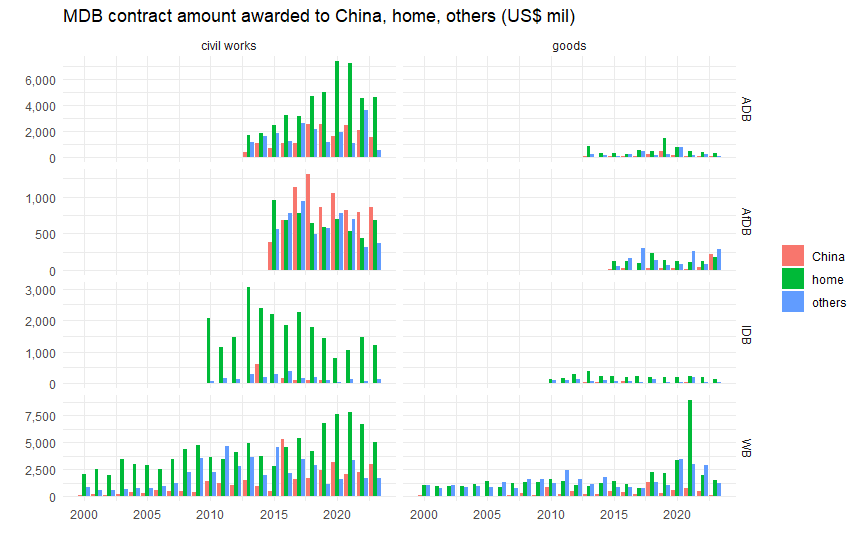

まず大前提として、これらの機関からの調達額を国内企業(home)と中国企業(China)、非中国企業(others)に分けて見てみます。金額ベースと、外国企業間での中国・非中国のシェアの2つのグラフを作りました。なお中国での事業は、外国企業との競争と関係なく、中国企業の受注率を高く出してしまうので、データから除外しています。

やはり各機関とも、国内企業の受注額が非常に高く出ていますが、AfDBでは他機関に比べると低いですね。やはり十分に地場企業が育っておらず、事業を受注させられないのでしょう。それに対し、IDBでは他機関より格段に国内企業の受注額が大きいのは、産業基盤の差が分かりますね。

外国企業については、特に土木契約で中国企業の受注が大きいです。IDBが事業実施するラテンアメリカでは少し程度は落ちますが、それでも存在感は大きいですね。2014年に中国の受注額が突出していますが、これはベネズエラの水力発電事業で475百万ドルの受注があるためです。ベネズエラの事業というところで、どうにもキナ臭いものを感じてしまいますが。

アジア地域での事業を支援するADBで中国企業の受注額が大きいのは驚くに当たりませんが、むしろアフリカにおけるAfDB事業のほうが、中国企業の受注率は高いという結果です。アジア地域だと、領土問題を含めて二国間関係が悪い国もあり(インドやフィリピン、ベトナム等)、またインドやトルコ等、中国企業と十分に競合できる企業もあるのですが、アフリカだと領土問題もなく、他の国の企業が躊躇する地域でも中国企業が出ていくという要素もあるのでしょう。

また世銀やADBの受注規模で顕著に見られますが、2015年以降、中国企業の受注規模が上がっている感じがします。AfDBはデータの開始点が2015年なので分かりにくいですが、それでも2018年にかけての上昇が見られます。2013年の習近平の「一帯一路」構想を受けて、従来以上に海外事業の受注に積極的になったのだと思われます。これが「習主席の強いご指導だ!」と精神論で頑張ったのか、「一帯一路」の名の下に補助金を受けて、安値受注攻勢をかけることができたのか、この辺りは何とも言えません。

因みに先日、IMFスタッフのワーキングペーパーで「Trade Implications of China’s Subsidies」というのが出ました。中国国内での補助金が輸出増にポジティブな影響を持つことが確認されており、やはり影響はあるのなと思いますが、ここではこれ以上に立ち入る余裕はありません。

中国以外の国はどんな感じか

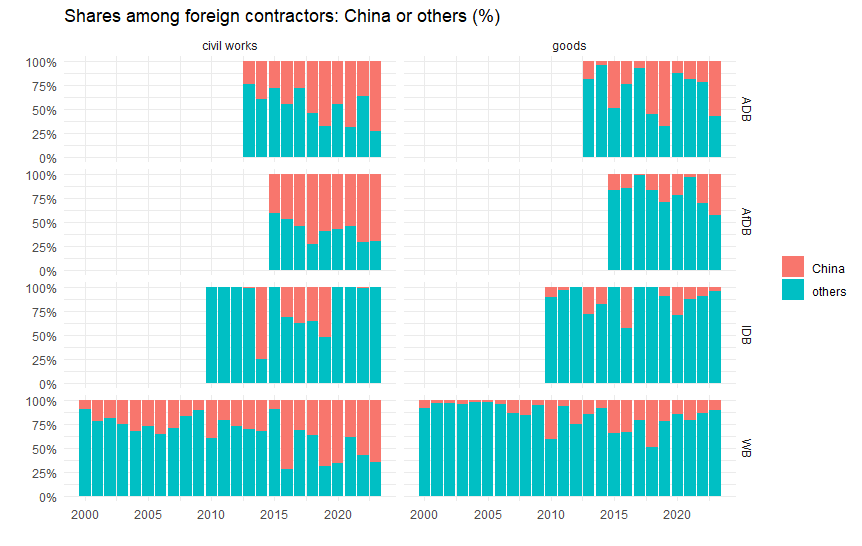

次に非中国企業の国籍についても、少し詳しく見ていきます。ここではサービス契約の調達も含めて見てみます(AfDBは非コンサル・カテゴリーがないので空欄)。ここでも中国での事業、また各国の国内企業の受注はベースから除いています。

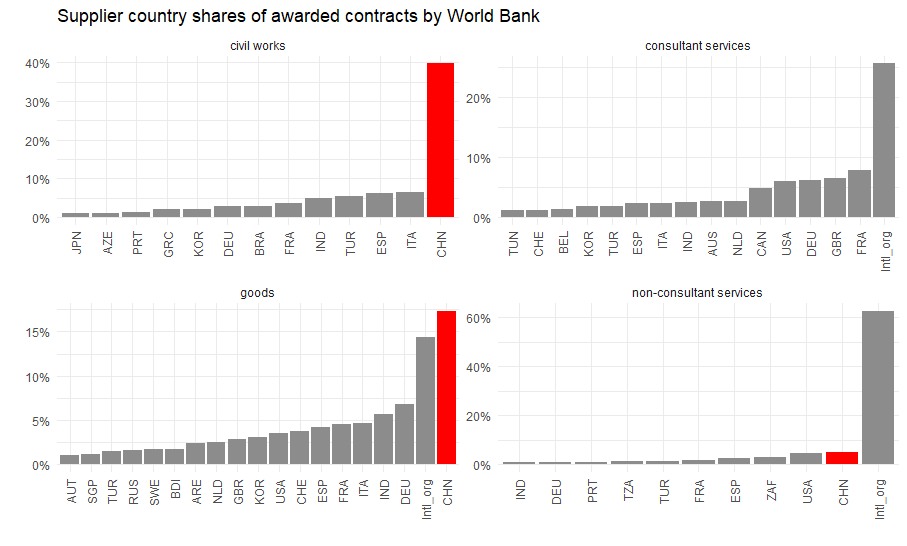

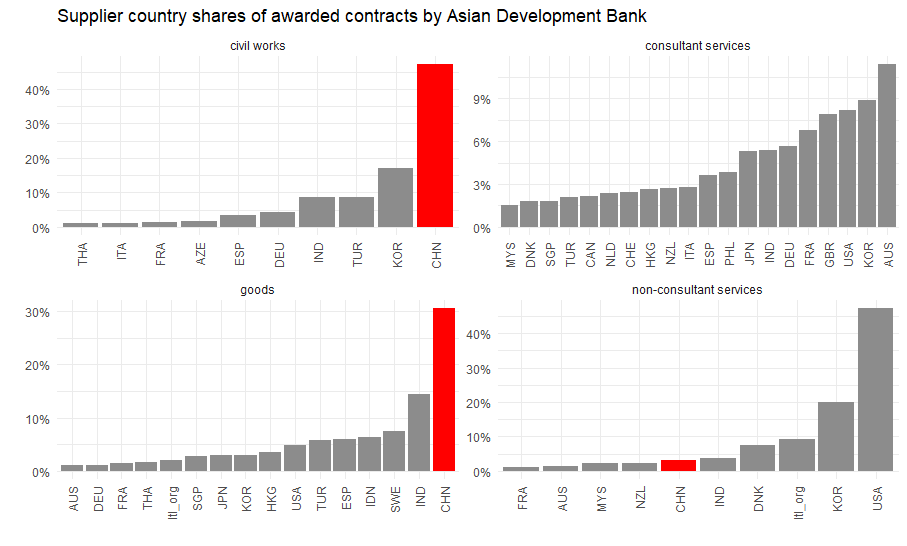

まず世銀ですが、やはり土木工事については中国が圧倒的、かなり落ちてイタリア、スペイン、トルコ、インドといった国が続きます。ここではシェア1%以上の国だけを載せていますが、日本はかろうじて最後に残っています。日本の場合、海外事業でのリスクを負いたくないという側面もあるのかもしれませんが、アベノミクス以降の不動産価格上昇により、やはり日本国内の事業が好調過ぎて、わざわざ海外事業にまで手を伸ばす魅力がないというのも大きいような気がします。

世銀の場合、コンサル及び非コンサル契約での国際機関(Intl_org)のシェアが非常に高いのが特徴的です。ざっと見る限り、国連機関の名前が両カテゴリーで並んでいます。しかし非コンサルでは、シェアは大きく落ちるものの、中国が2位と頑張っています。簡単な契約内容を見ても、その契約内容が分からないのですが。

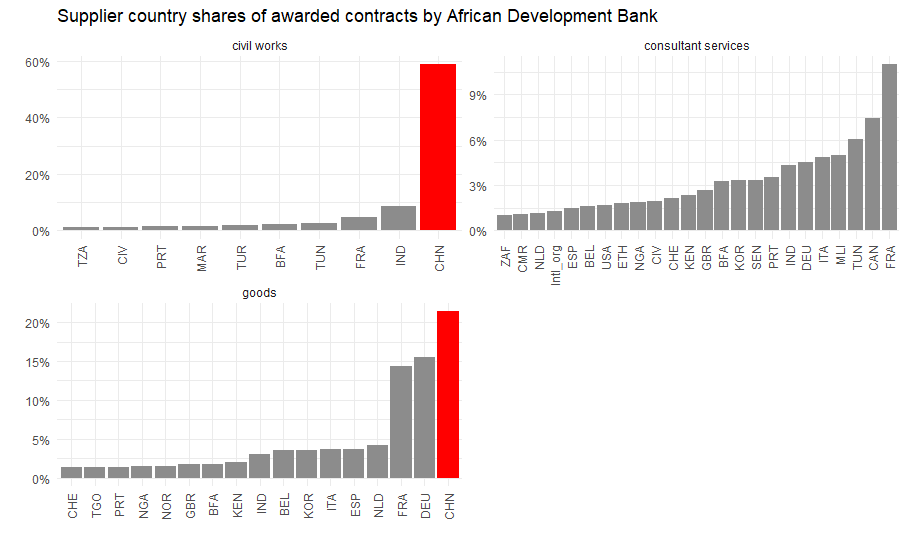

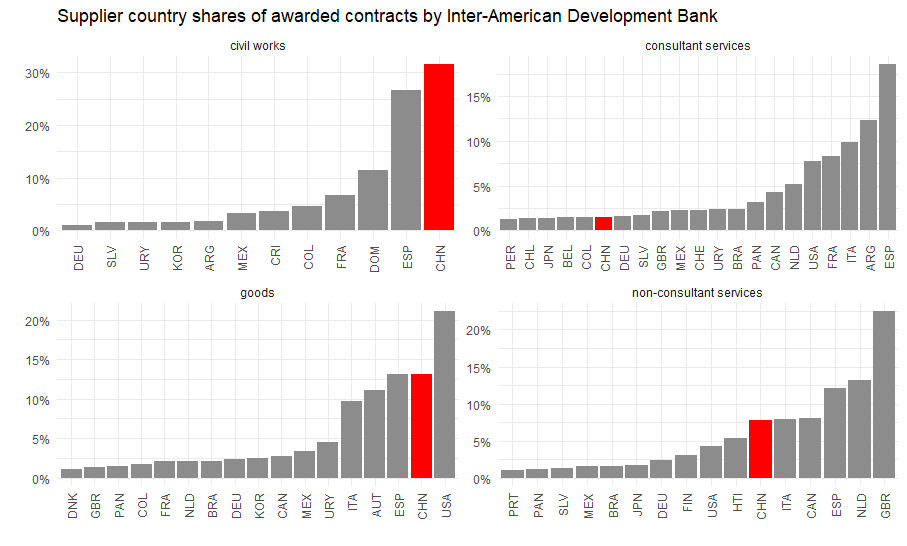

地域開銀の場合、土木工事については、いずれでも中国が圧倒的なのは同じですが、地域性が出ています。アジアだと、韓国、トルコ、インドがかなり差をつけられつつも2位から4位、ラテンアメリカだとスペインが肉薄して2位、その後、ドミニカ共和国、フランス、コロンビアと続きます。ところが、本来、フランスやイギリス等の旧宗主国が強いかと思われたアフリカでは、中国が完全に圧倒しています。

物品調達でも、IDBを除いて中国がトップです。IDBでは米国がトップで中国は2位、またアフリカでは中国にかなり近い2~3位にドイツ、フランスが続いて頑張っています。

いずれにしても、中国は世銀、各地域開発機関の土木工事契約、資機材調達契約では圧倒的な受注シェアを誇っており、ラテンアメリカにおけるスペインを除いて、旧宗主国をも大幅に凌いでいます。なぜ、ここまで圧倒的な競争力を持っているのか、不思議ではあります。

個別国ベースでの中国受注状況

次に個別国ベースで、中国がどの程度の受注シェアを持っているのか確認します。資機材調達でも中国は1位となっている場合が多いのですが、やはり受注金額でいけば土木工事のほうが圧倒的に大きいので、土木工事に絞って見ます。

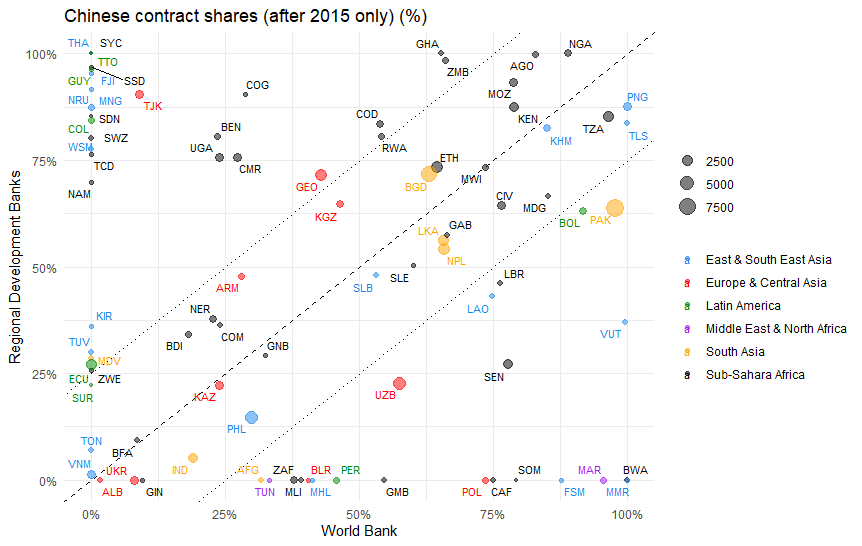

以下は世銀と各地域機関合計の対比で、土木工事での中国企業の受注率を各国ベースで比べたものです(AfDBに合わせて2015年以降のデータのみ)。自国企業の受注は母数から除外しています。各地域で色分けをしており、また点の大きさは世銀と地域開発機関合計での受注額を表しています。破線が45度線、また参考までに±25%を点線で示しています。

上下の点線枠内にある国は、世銀と地域開発機関で似たような中国企業受注シェアになっている国です。面白いのは、東・東南アジア地域でも、パプアニューギニア(PNG)、東ティモール(TLS)、カンボジア(KHM)のように安定的に高い地域と、ベトナム(VNM)、トンガ(TON)、フィリピン(PHL)のように低い地域と分極化している点。南アジアでも、インド(IND)、モルジブ(MDV)という低い国と、パキスタン(PAK; 少し±25%の範囲から外れるが)、バングラデシュ(BGD)、スリランカ(LKA)、ネパール(NPL)という高い分かれているのは、報道される各国の中国との二国間関係と一致している感じはします。

東欧・中央アジア地域は、国による差はありますが、全体的には低い水準にあります。やはりEUやトルコ企業を含む近隣外国企業の競争力が強いのでしょう。ラテンアメリカでは、ボリビア(BOL)で高めですが、資源狙いで頑張っているのか、ちょっと背景は気になりますね。

縦軸・横軸の端の方に張り付いている国は、世銀事業では0%だが地域機関では受注率高い(あるいは逆)といった国です。特に機関ごとに調達時に差別的な対応をとっていることもないでしょうから、たまたま中国企業が得意、不得意なタイプの事業が多かったということかもしれません。比較的、点の大きさも小さいので、そういう特殊な要因だろうと考えることにしましょう。

一帯一路前後での変化

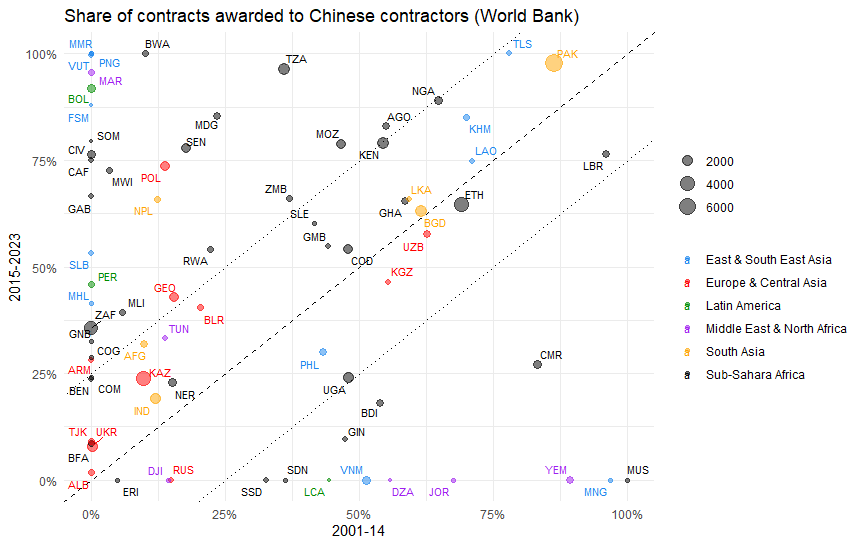

さて、既にみたように「一帯一路」構想の発表以降、中国企業の受注率が上昇しています。そこで構想発表以前のデータもある世銀事業において、2014年までの中国受注率と2015年以降の中国受注率(いずれも累計)を国別にプロットしたものが以下の図です(前の図と合わせるため2015年で区切りました)。ここでも、中国以外を含めた契約累計額を点の大きさで示しています。

45度線より上は一帯一路構想以降の中国企業受注率が上昇した国になりますが、大半の国がこの領域に存在し、また下であってもほぼ45度線近辺(前後で受注率に大きな差がない)に位置する国が多いと言えます。大きく下がったのは、モーリシャス(MUS)、モンゴル(MNG)、イエメン(YEM)、ヨルダン(JOR)、アルジェリア(DZA)、ベトナム(VNM)といった少数の国に限られます。

このうち、モーリシャス、イエメン、ヨルダン、アルジェリア等は、地域開発機関のデータもないので、恐らく事業自体がなかったのでしょう。モンゴルはADBでの中国の受注が大きかったので、事業の性格等の特殊事情かもしれません。とすると、ベトナムはADBでも受注率が低く、やはり二国間の関係が疑われます。世銀での受注率がゼロではないですが、ブルンジ(BDI)、ギニア(GIN)の場合、AfDBでも受注率が低く、ここも背景が少し気になるところです。

世銀、地域開発機関の支援する事業での受注データにより、中国企業の競争力を見てきました。総額で見ると中国の受注率はトップで、また個別国ベースでも、かなり多くの国で高い受注率を誇っています。ただ誤解してほしくないですが、「国際機関はけしからん」等と言っているのではありません。安い値段で質のいい工事をしてくれるのであれば、途上国にとってはいいことですし、国際機関に出資している各国政府にとっても、資金の節約になります。

とはいえ、入札で負けた企業からすれば不満はあるでしょうし、仮に補助金が競争を歪めているのであれば、その正否を問う声は出るでしょう。これだけで何か結論を出すには尚早ですが、なぜこんなに各国で受注率が高いのか、なぜ一帯一路構想以降、それが加速したのか、さらに言えば、このような全般的な中国企業の進出拡大(もちろん各国の公共事業の一部に過ぎないですが)が、各国での中国に対する見方に何か影響を及ぼしたかなど、興味は尽きません。しかし、まぁ、この辺りで止めておきます。