昨年は植田ショックとか年末のFRBの金利見通しの引き上げとか、ある程度の波乱があったとはいうものの、年間を通してみれば総じて金融市場は良好でした。NISA口座保有者の7割がプラスだったという調査もありました。

とはいえ、果たして今年、2025年も好調が続くかどうかは分かりません。まぁ、私のような素人ができる分析は限られているのですが、NISA対象投信について、昨年のパフォーマンスを振り返ってみました。

NISA適格投信のパフォーマンス

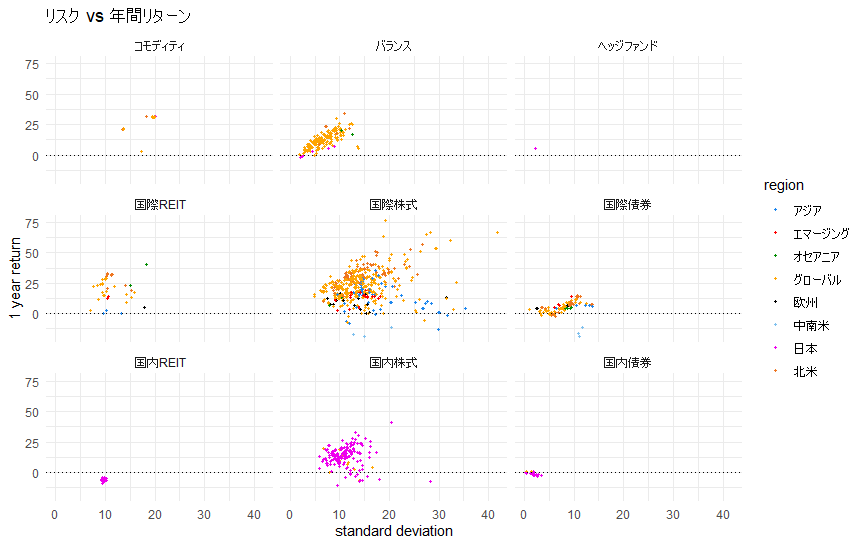

NISAは成長枠であれば個別株も購入できますが、ここでは投資信託のみで考えてみます。某証券会社のサイトから、扱っている投資信託の年間パフォーマンスの指標を取得できるので、まずこれを概観してみます。ここでは成長枠で購入できる投資信託1305本のうち、通年データがない商品(2024年中に販売開始したため)を除く1223本を対象とします。

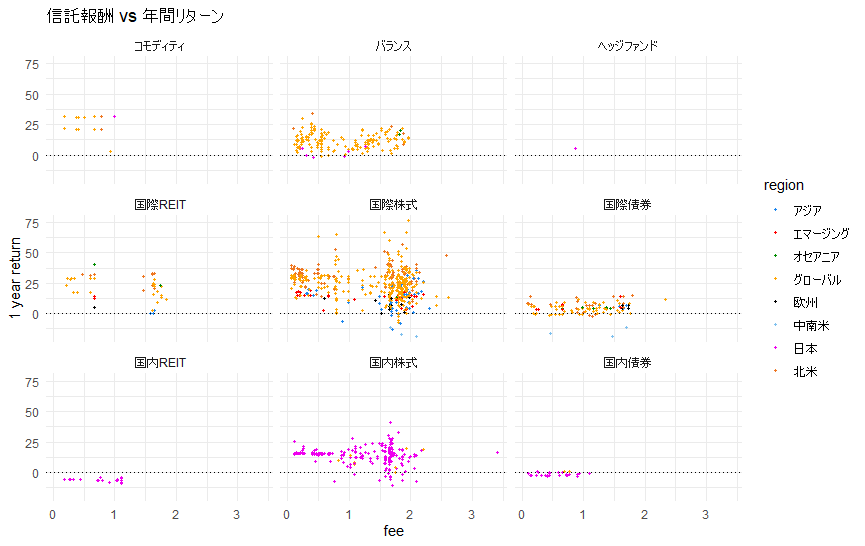

投信テーマとして、国際株式、国内株式、バランスなどのファンド・タイプと、日本、北米、アジアなどの投資先地域の分類があります。以下の図では、ファンド・タイプごとに1年間のトータルリターンと標準偏差を散布図にして、その中で投資先地域を色分けして示しています。

やはり国際株式のファンドが最も多いのですが、そのパフォーマンスは大きくばらついています。バランス型や国際債券の場合、標準偏差とリターンがかなりしっかりとした正相関の関係にあり、ローリスク・ローリターンを選ぶか、ハイリスク・ハイリターンを選ぶかという正当な組み合わせ。しかし株式の場合、国際、国内ともばらつきが大きいです。標準偏差が大きいのに年間リターンが低い、あるいはマイナスという商品もかなりあり、商品選択を誤ると悲惨な結果になってしまいます。

国内債券は、リスクは低いですが、リターンはほぼゼロかマイナス。国内REITも成績は貧弱ですね。国際REITと比較すると、随分と見劣りします。

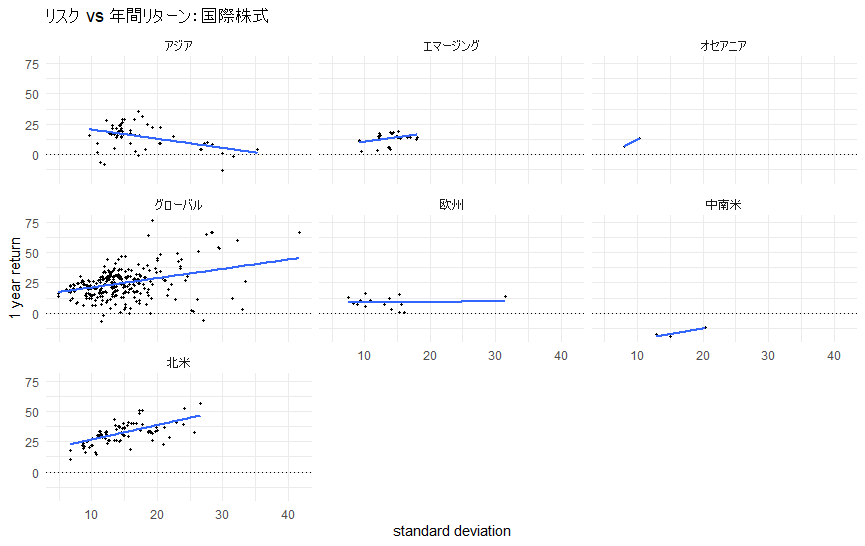

国際株式は商品数も多いので、これだけ抜き出して、投資先地域別に分けて散布図にしてみました。これをみると、北米ファンドは比較的分かりやすい正相関ですが、アジアはリスクが高いほどリターンが低いという逆の関係。北米以外のリターンは全体的に低く、結局、2024年もアメリカの一人勝ちだったという感じです。

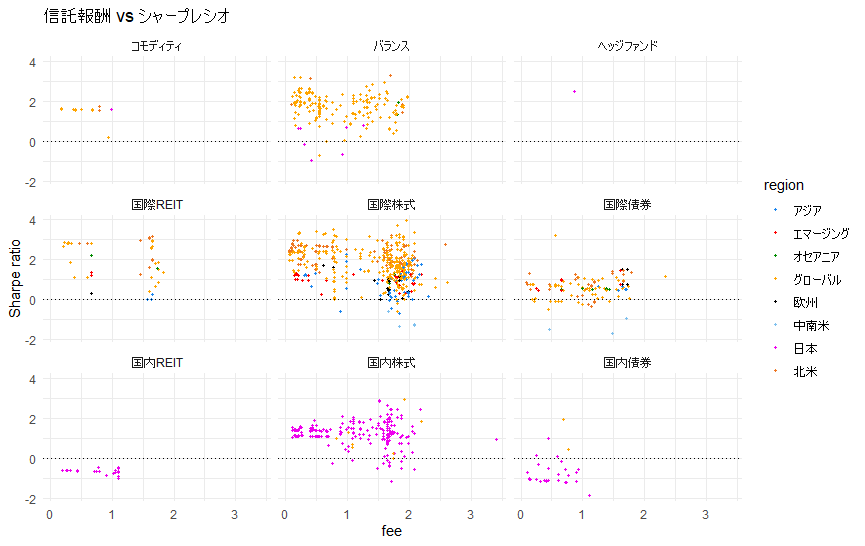

こうやって幅広いリスク、リターンの商品が乱立していると、こちらとしては運用会社がちゃんと管理して、高いパフォーマンスを達成してくれることを期待したくなります。それであれば、少しばかり信託報酬が高くてもお任せしていいかと思うのですが、どうもそういう感じではなさそうです。

信託報酬と年間リターンの分布をみると、必ずしも信託報酬が高い商品で高いリターンとは言えない感じ。ほぼ無相関と言っていいでしょう。リスク調整後リターンを表すシャープレシオ(安全資産利回りとの格差を標準偏差で割ったもの)と比較しても、やはり信託報酬の高さとパフォーマンスに明確な相関関係はみられません。

もちろん、これは2024年の単年度の結果ですから、これが常に正しいとは言い切れません。今年は植田ショックなどの波乱もあったとはいえ、全般的には金融市場には良い1年でした。こういう年では、ファンドマネージャーの力量は発揮しにくいとも言えるでしょう。「来年、市場がグジャグジャになったら、インデックスなんぞの何倍も儲け、出したるわい。お前ら、吠え面かくなよ!」とか思っているかもしれません。ま、知らんけど。

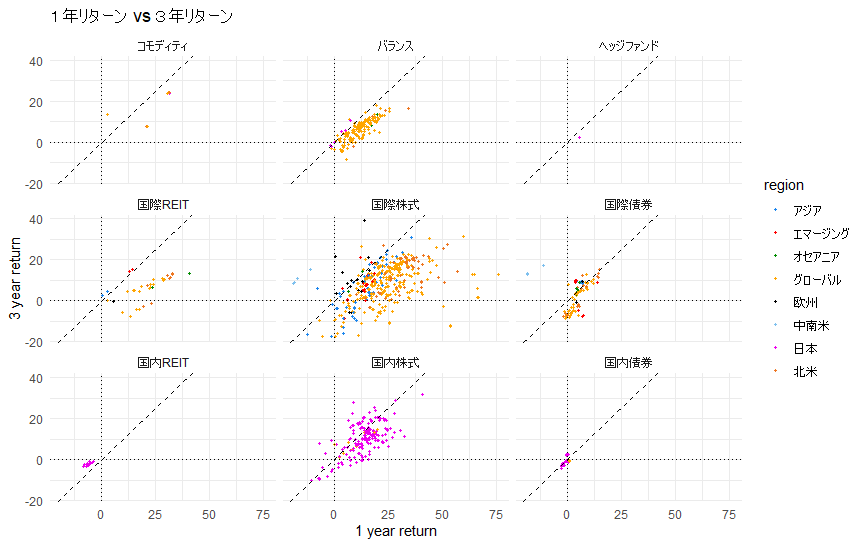

因みにデータには3年リターンのデータもあるので、1年リターンと3年リターンを比較してみました。ほとんどが45度線の下側、つまり2024年の単年度の成績のほうがよかったようです。まぁ、期間が長くなるほど平均回帰していく、ということもあるでしょうが、やはり2024年は投資信託的には良好な1年だったと言っていいでしょう。

年間の価格推移

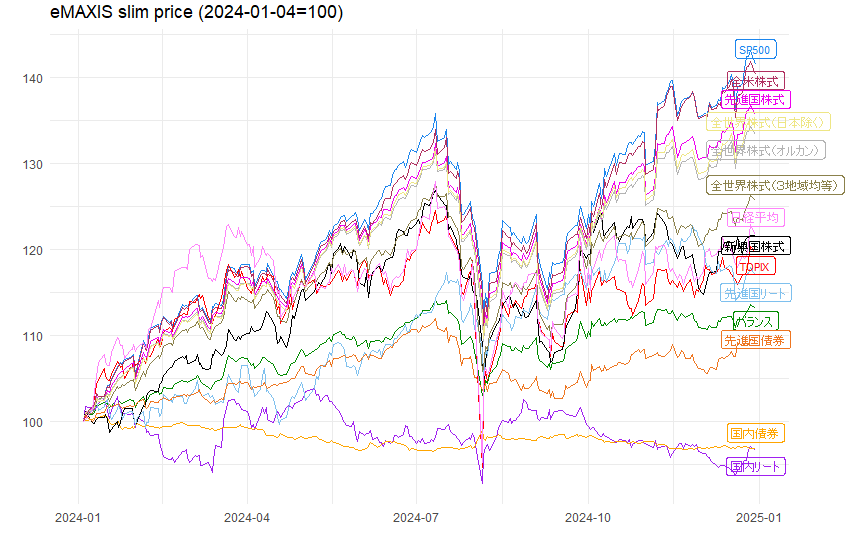

1年を通してみれば良好な年であっても、今年は8月の植田ショックでの大暴落もありました。ここで年間の推移を見ていきます。とはいえ、1200本すべてのデータは私にはとれないので、以下では人気のeMAXIS slimシリーズに絞ってみます。

いろんな報道でも、去年の投信の純流入額の1位、2位はeMAXIS slimのオールカントリーとSP500だったとのこと。信託報酬も安く、おすすめリストの上位に常に入っているシリーズです。他にも人気の投信はあるでしょうが、まぁ、テーマとしては似たようなものが多いだろうと勝手に考え(ないのはコモディティぐらいか?)、eMAXIS slimシリーズに絞ることにします。

現状、slimシリーズには15本の投信があるのですが、最近追加された「先進国株式(日本含む)」というのは去年10月からの販売開始なので、これを除く14本を比較対象にします。2024年1月4日の価格を100として比較しています。

8月の植田ショックで大きく値を落としていますが、その後はばらつきがありながらも、だいたい値を戻して1年を終えました。ここには為替の影響も大きいので、上昇度合いも「追い風参考」程度に考えたほうがいい部分もありますし、逆に言えば8月の急落も、その直前を含む財務省の為替介入の影響は大きかったと思います。夏前の高騰時に外貨建て投信を買った人たちには災難だったとしか言いようがないですね。

それでも、その後の円安方向もあり、年末の価格でいえばSP500がベスト、次いで全米株式、先進国株式などの外国株式ファンドが続きます。下のほうにはバランス型、先進国債券がきて、最も低かったのが国内債券と国内リートです。この2本は、結局、年初比で価格は下がって終わってしまいました。

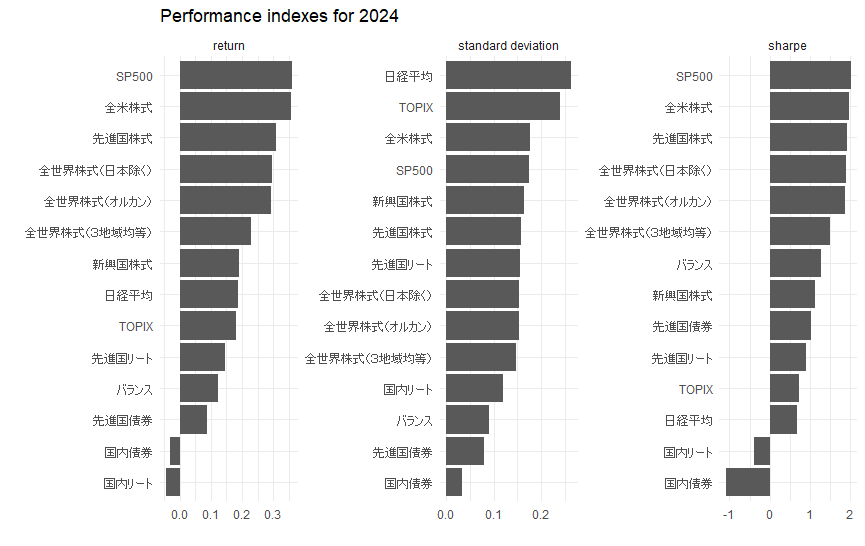

パフォーマンス指標を並べてみると

次に日次価格データを使って、年間の平均リターン、標準偏差、シャープレシオを計算しました。シャープレシオの安全資産には日本国債の10年債利回りを使ってみました(長すぎるかもしれませんが)。なお、ここでは各商品の基準価格の推移でリターンを計算していますので、分配金の再投資を含む「トータルリターン」とは数字が異なります。

まず平均リターンは、ほぼ年末の価格の順番と同じです。国内債券と国内リートは年平均でもリターンはマイナスだったようです。債券は日銀利上げが見込まれる中、低下するのは仕方ないのですが、不動産バブルの中、リートがマイナスというのは、どういうことなんでしょうね。まぁ、配当利回りはいいとも聞きますが。

一方、リスク(標準偏差)だと、日本株(日経、TOPIX)が最も不安定だった様子。国内債券はリスクの観点からは最も優秀だったのですが、いかんせんリターンがマイナスではねぇ。

この結果、リスク調整後リターンの指標であるシャープレシオを見ると、SPは2を若干上回り、全米株式、先進国株式、全世界(日本除く)、オルカンは2を若干下回るだけという高い水準。シャープレシオが2を超えるのは非常に優秀なファンドだといわれるらしいので、SPやオルカンを勧めるというのは正しい判断なんでしょう。

そろそろ悪い年が来るかも

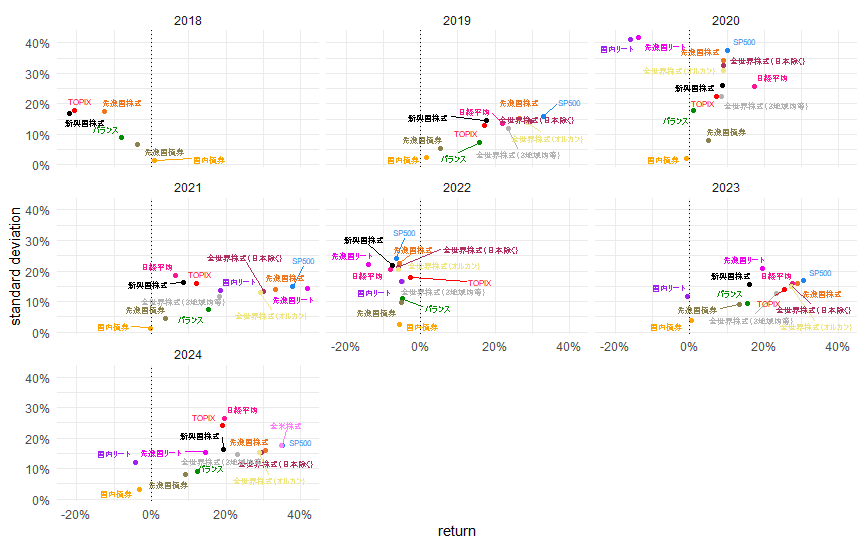

去年(2024年)は、投信にとってはいい年だったようですが、もちろん今年、来年もそうとは限りません。リスク/リターンの年毎の分布を見てみると、そろそろ「悪い年」が来る気配もあります。

eMAXIS slimシリーズの多くの商品が2017年の途中に設定、販売開始されているので、2018年以降の毎年の成績を見てみます。ただし各年において、通年データのある商品のみ示しています。例えば日経インデックスの商品は2018年2月から販売開始だったようなので、これは2019年以降にしか出ていません。

これを見ると、2023年、24年というのは、リターンは高く、リスクは比較的低いという非常にいい年だったといえます。ただ、常にこういう状況ではなく、2018年、22年はリターンが全体的にマイナス、コロナ発生の2020年はリターンこそ大半でプラスでしたが、リスク指標は高めでした。

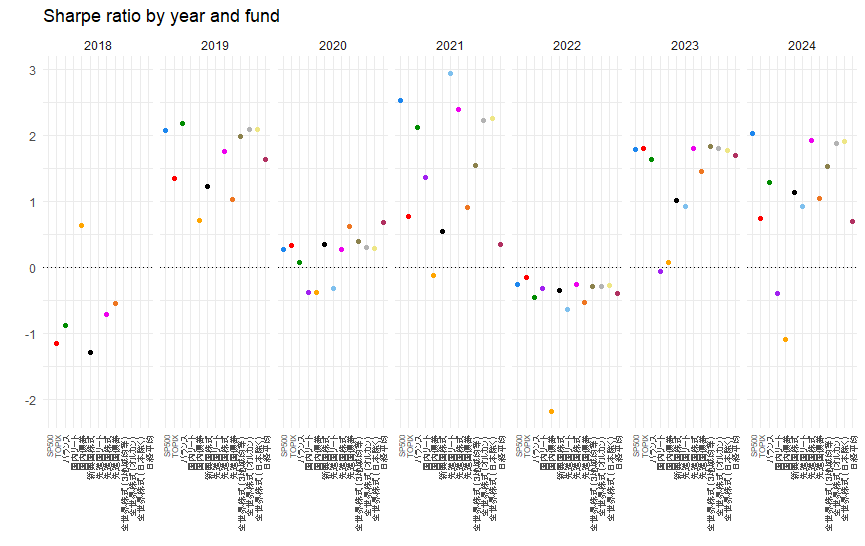

リスク調整後リターンのシャープレシオを年ごとに並べてみても、2023、24年は国内リート、国内債券を除けば、だいたいどの商品も好調という年。21年は好パフォーマンスの商品もありましたが、少しばらつきが大きかったと言えます。

こういう流れを見ると、2023、24年と2年もいい年が続くと、そろそろ悪い年が来る順番ではないかと危惧されます。まぁ、もちろん年毎の上下パターンが安定的に続くと信じる理由は全くないのですが。

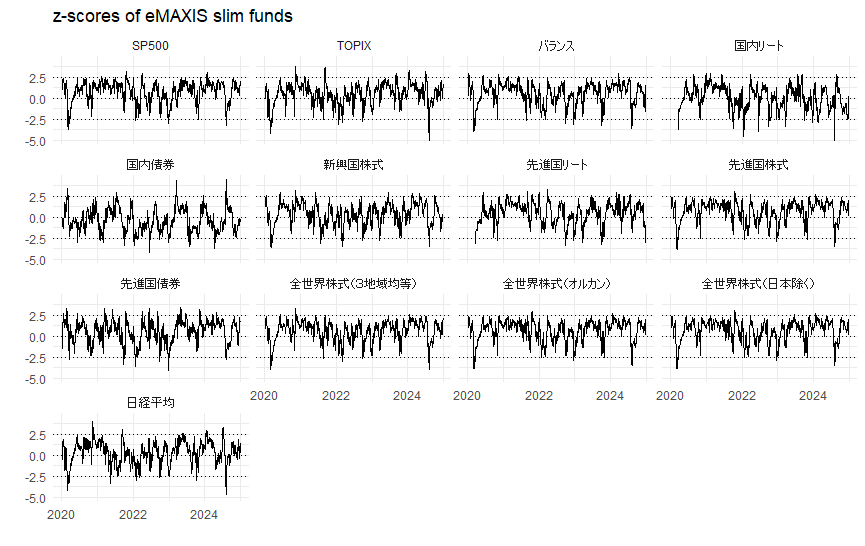

価格Zスコアの時系列推移

趨勢的な買われすぎ、売られすぎの兆候を示す指標として「zスコア」があります。シャープレシオに似た計算ですが、「当該資産の平均リターンとの差」÷「標準偏差」で得られます。2.5を超えると買われすぎを示し、価格は下落に転じる傾向、-2.5にまで下がると、逆に売られすぎということで上昇に転じるというパターンがあるようです。

統計的な異常値(±2.58の外側の分布確率は0.01%なので)なので長続きしない、という考え方とも言えるでしょう。

slimシリーズの投信で計算をした結果が以下のグラフです(過去50日の移動平均と標準偏差で計算)。±2.5の範囲を突き抜けることもありますが、確かになんとなくパターンとしては継続している感じはありますね。

これを見ると、例えばSP500やオルカン、先進国株式などは、ほぼ上限辺りに位置していて、そろそろ下落に転じる時期かな、と見るのでしょうかね。一方、日経平均、TOPIXは上限に近づいているとはいえ上昇途上で、もう少しいけるかも、という感じでしょうか。国内債券や新興国株式は下限から上昇に転じていて、しばらくは上昇期待という見方もできます。

とはいえ、これこそ「知らんけど」と但し書きをつけないといけません。素人の言うことですから、「投資判断はご自身で」と書かないと、あぶない、あぶない。

まぁ、こんなもので2025年の見通しができると考えているわけではありませんが、2023~24年の調子のよさが、そのまま続くと考えるのも危険な感じはします。トランプの政策がどれだけ混乱したものになるのか、あるいは法人減税などによりむしろ金融市場にはプラスの方向になるのか、また特に我々にとっては円高による外国投信の値下がりが問題と、まったく不確定要素が多い感じです。

10月のIMF-WEOのタイトル「政策の転換、高まる脅威」が現実になった以上、ここしばらくは下落リスクは十分にあると、慎重に考えたほうがいいのかもしれません。

とはいえ、前にも書きましたが、「長期、分散、積立投資」が過去のバブル後の時期でどう機能したかも考えておきたいところ。「バブル崩壊で日経平均は3000円になる。国民の7割が破産する!」という言説に乗るかどうかは、それこそ慎重に判断したほうがいいとは思いますが。