毎年4月と10月にIMFの世界経済見通し(World Economic Outlook:WEO)が公表されると、日本の成長率見通しが上がったとか下がったとか、また最近だとドイツに抜かれたとか、はたまた米中逆転は起きなさそうだ、といった議論が繰り返されます。ここでは、個々の国の上がった、下がったというより、全体像が見られるように整理してみようと思います。

前回からの成長見通しの変化

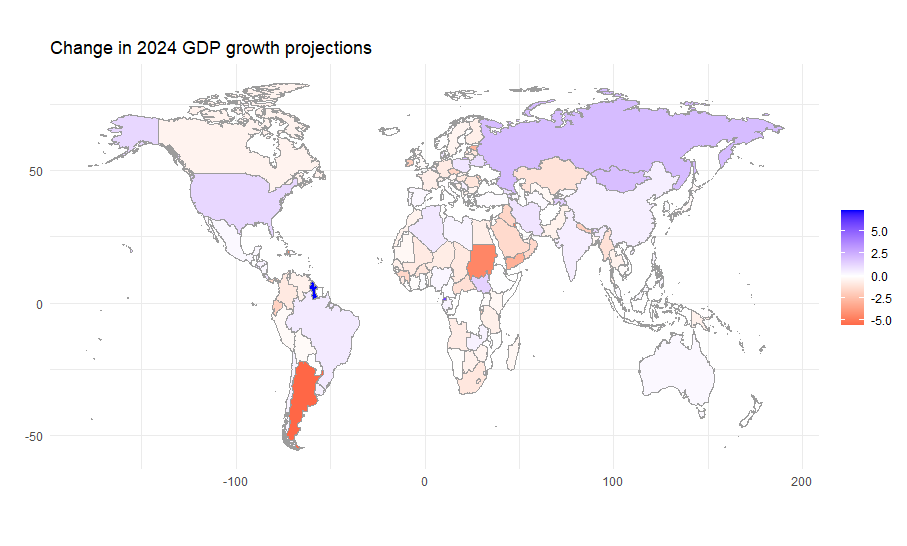

まずは前回のWEO(2023年10月)から今回のWEO(2024年4月)になって、今年(2024年)の成長見通しが、世界各国でどうなったのかを見てみようと思います。単純に実質GDP成長率見通しの差をとって、世界地図にマッピングしたのが以下の図です。プラスの変化が青、マイナスの変化が赤で表されています。数えてみると、全189カ国中、プラス変化が84ヵ国、変わらずが12ヵ国、マイナス変化が93ヵ国。つまり全体的には半々に近いといえます。

非常に濃い青になっているのは南米のガイアナ(22.6%→33.9%!)。小さな国ですが、石油資源が少し前に発見されたので、資源動向が非常に敏感に出る国といえるでしょう。隣国ベネズエラが「この資源は俺のもんじゃ!」と併合法を可決したりして、ちょっときな臭い状況ですね。

ロシアやモンゴルも成長見通し引き上げの国。ちょっと悔しいですが、ロシアは戦時経済で以前の想定以上にプラスに回っているのでしょう。両国ほどではないですが、アメリカも成長見通しが比較的大きく引き上げられた国。日本、中国、インドを含めアジア地域は比較的見通し引き上げの国が多いようです。

一方、下げた方では、最大はマカオですが、小さすぎて地図上では読み取れません(汗)。大きなところでは、アルゼンチンとスーダン。アルゼンチンは、一時は高インフレも収まったかと思ったのですが、やはりダメですね。新大統領がどういうかじ取りをするのか。スーダンはクーデター騒ぎで混乱するのは仕方ないか。また、中東は全体に見通し下げの傾向です。

過去の成長見通しの成績

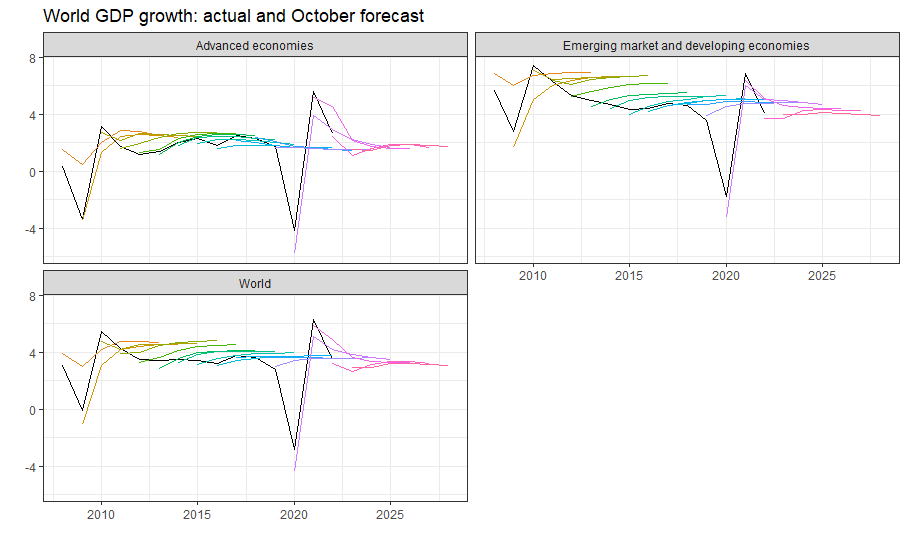

ここでIMFの経済見通しの過去の成績を見てみましょう。WEOでは今後5年間の見通しが示されていますが、世界全体、先進国、途上国に分けて見て、どのくらい見通しは正確だったのでしょうか。2008年以降のWEOで、その発表年以降、5年間の世界経済の成長率の見通しと実績を比較したのがこの図です(それぞれ10月バージョン:2020年4月バージョンはコロナ禍で見通しが立てられていなかったため)。実績は黒、色付きは各時点での5年見通しです。

2020年の大きな落ち込みは、新型コロナという突発事項の影響なので、これを外しているのは仕方ないのですが、それ以前の時期を見ても楽観的な見通しを立てる傾向が強いといえます。特に途上国でその傾向が強いですね。2010年以降、現実には成長率は低下傾向をたどっていましたが、見通しでは常に「これから反転攻勢や!」と考えていました。やはりIMFという組織は加盟各国の経済政策を監視し、政策助言をする機関なので、民間研究機関のように「このままだとダメになります」というより、「こうすればよくなります」という見通しになりがちなのでしょう。

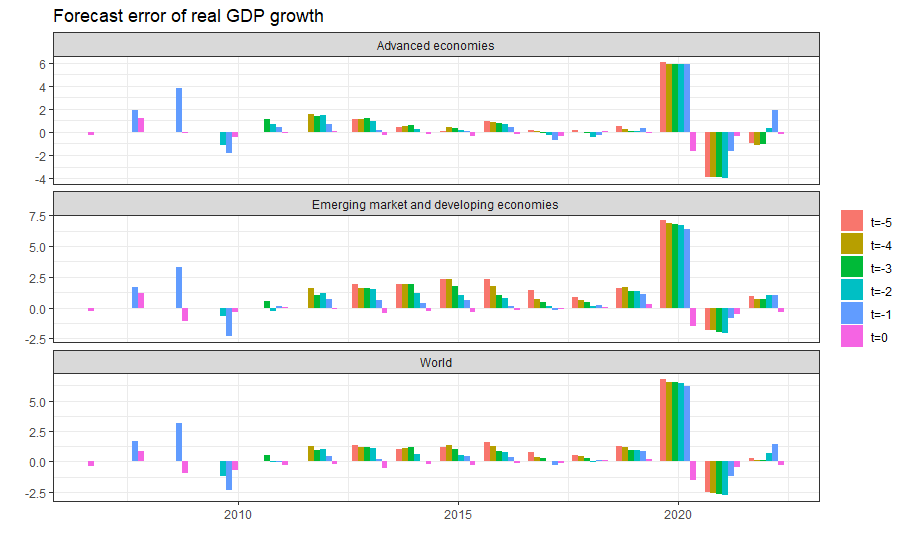

同じデータで、ある年の実績と、その5年前までの各時点での見通しの差を予測誤差として示したのが以下の図です。2008年バージョン以前は予測がないので、フルにデータがあるのは2012年以降です。コロナ禍で苦しんだ2020~21年は置いておくとして、やはり5年前のプラスの誤差が大きく(つまり大きな楽観見通し)、徐々にそれが引き下げられて誤差が小さくなる傾向がみられます。面白いのは、t=0の当該年見通し(例えば2015年10月WEOの2015年見通し)は、実績より低く見積もられる傾向があります。どういう理由なのか分かりませんが、なかなか面白い傾向です。

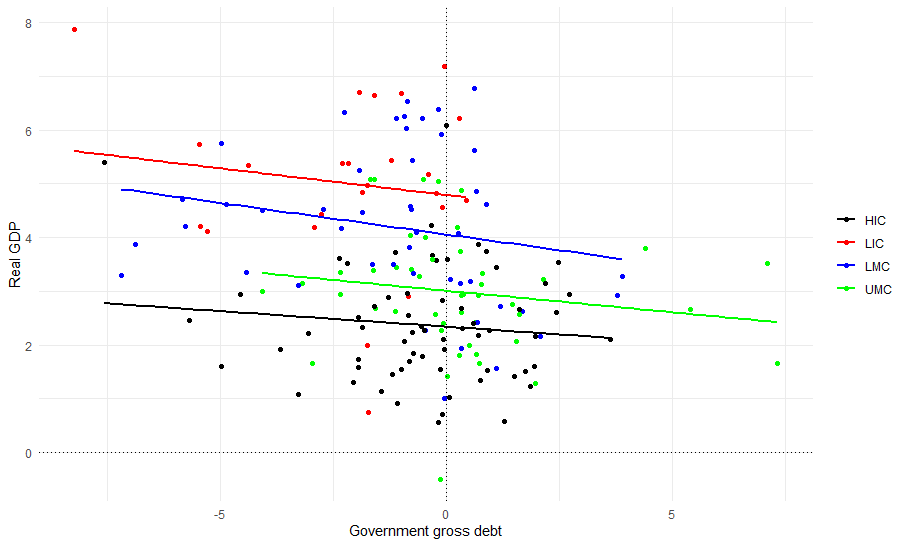

政府債務と成長率の関係

少しだけ話題を変えますが、よく話題になる政府債務の増減と経済成長率の変化を今年のWEOで見ると、以下の通りです。これは横軸に2022~29年の7年間での公的債務/GDP比の変化幅、縦軸に7年間の累積GDP成長率をプロットしたもの(一部、外れ値として落としている国あり)。傾向線は所得グループごとに描いています(HIC:高所得、UMC:上位中所得、LMC:下位中所得、LIC:低所得)。

傾向的には両者には負の関係が見られますが、もちろん債務が大きくなると成長率が低下する、といったラインハルト=ロゴフ的な主張が正しいかどうかは別問題です。低成長率→低歳入→借入増→債務増という逆方向の因果関係は排除できませんし、もっと単純に成長率が低いと分母のGDPも小さくなるので、計算上、この比率が高くなってしまう、というだけのことかもしれません。

それでも傾向的には、低所得国>低位中所得国>上位中所得国>高所得国と、所得水準が低いほど成長率が高い(縦軸で見て上のほうに傾向線がある)ことが分かります。所得水準が低い国ほど、成長率が高くなり、先進国にキャッチアップしていくというのは、望ましいことではあります。

一方、途上国内では、低所得国<低位中所得国<上位中所得国と、所得水準が高くなるほど、債務比率の変化がプラスに大きいほうに分布しています。もちろん上述の通り、これが政府支出の非効率という「因果関係」を示しているとは限りません。所得水準が高いほど、債務を積み増せる「余裕」があるのかもしれません。あるいはグラフの右のほうにある4つの緑の点(中国、ガボン、イラク、トンガ)という特殊事例が分布を引っ張っているだけ、という見方もできます。この辺りは、もう少し丁寧に見ないといけない部分ですが、この辺りで止めておきます。

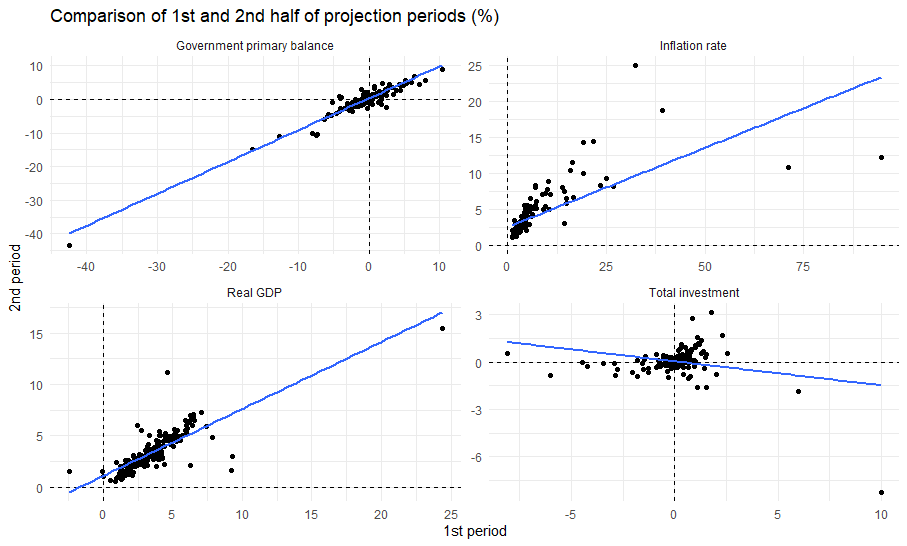

予測部分の前半vs後半の傾向

もう少し遊んでみます。WEOの予測期間は今後5年間(2024/04バージョンなら2029年まで)ですが、各国の予測の傾向は同じなのでしょうか。つまり、今後2,3年の期間で好調な国は、その後の期間も好調というように同じ傾向で予測が延長されるのか、あるいは予測期間の後半には逆転すると見通していたりするのでしょうか。

そこで予測期間を前半と後半に区切って、予測値がどのように動くのか見てみようと思います。2023~26年の3年間を前半、2026~29年の3年間を後半と考え、累積の変化を計算します。GDP成長率、インフレ率、プライマリー収支、総投資率について、横軸に前半、縦軸に後半のパフォーマンスをプロットしたのが以下の図です。

すると総投資率は別ですが、基本は右上がりの傾向、つまり前半に高い(低い)パフォーマンスの国は、後半もその傾向が続くとは言えます。投資率は右下がりですが、実はこれは右下の点(モザンビークです)が異常値であり、これを除くとやはり右上がりの傾向が得られます。モザンビークは、予測期間の前半には2023年比でGDP 10%相当という大幅な投資増が見込まれますが、後半には失速するという見込み。これは天然ガス開発という特殊要因があるためのものでしょう。

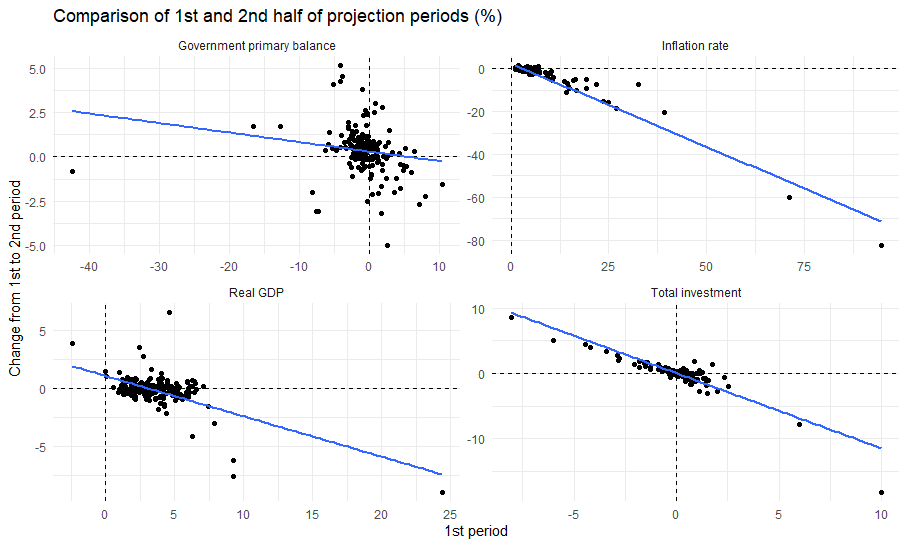

ただし、縦軸を後半期間の指標そのものから、前半期間との差にすると(例えばGDP成長率が前半5%、後半4%なら、▲1%を縦軸にプロット)、少し違った姿が見られます。すると見て分かるように、基本右下がりの傾向、すなわち前半で数値の高かった国は、後半には少し緩やかな数値に落ち着く傾向がみられます。つまり絶対水準としては、前半も後半も高い(あるいは低い)水準だとしても、相対的にはその程度は緩やかになり、一種の平均回帰的な動きになるといえます。

これが5年間も同じ傾向(良い方向でも悪い方向でも)を続けると、最終期のデータが極端になるのを嫌がる「恣意的」な調整なのか、近年のマクロ経済学の主流である「DSGE」が、経済はいずれ「定常状態」に落ち着く、という前提で組み立てられているための理論的な問題なのか、ここでは何とも言えません。ただ、IMFの予測には、こういう傾向があるということは念頭において、中期予測は見たほうが良さそうだとは言えます。