恒例の秋のIMF世界経済見通し(WEO)が出ました。世界全体の成長予測は2023~25年の間、3.2~3.3%で安定していて、大きな変動、混乱はない様子。しかし恐らく今年のメッセージの重点は、トランプ再登板となった際のリスク・シナリオのほうでしょう。タイトルも「Policy pivot, rising threat(政策の転換、高まる脅威)」ですしね。

それが分かる程度にはベースライン予測が修正されていたほうが面白いのですが、残念ながらそうなっていません。とはいえ、もう少し細かく見る余地があるかもしれず、少し作業をしてみました。お時間があれば、お付き合いください。

全体的なシナリオ

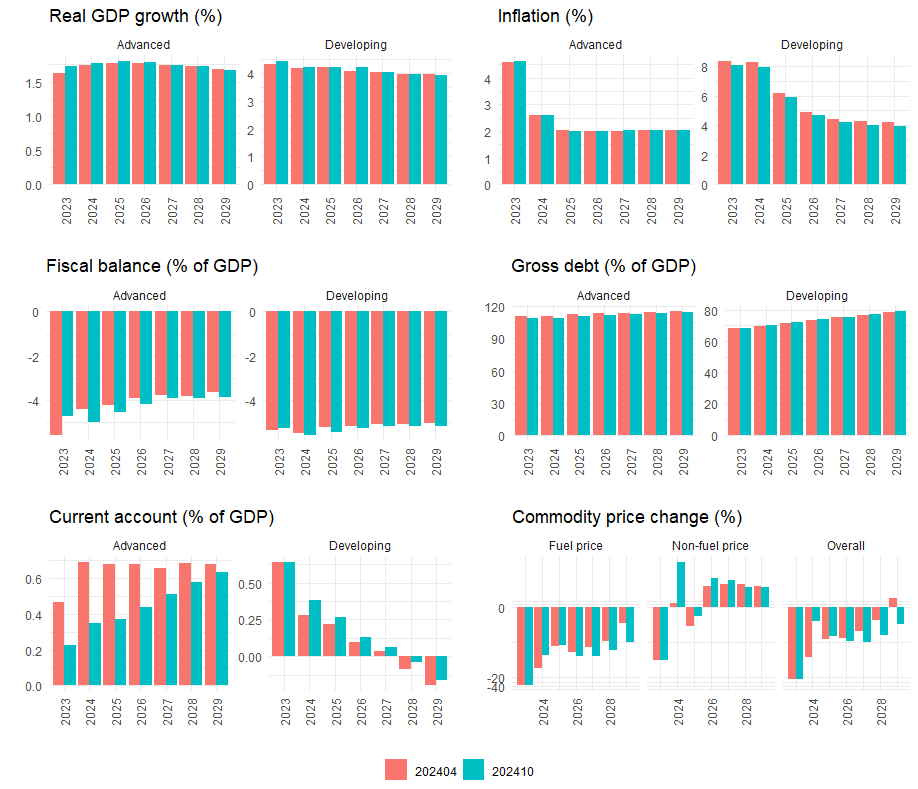

まずは今後2029年までのシナリオを、先進国、途上国の大きな分類で概観してみます。2023年実績値も修正されているので、2023~29年の予測値まで見ていきます。

GDP成長率は、先進国、途上国とも、全体的にはあまり大きな修正は見られません。再来年、2026年の途上国成長率が少し高めですが、特徴と言えばこれぐらい。寄与度まで確認はしていませんが、南北スーダンで非常に大きな成長見通しの上方修正がなされており、このせいかもしれません。あまりフォローしていませんが、内戦状態の改善の兆しなどがあるのでしょうか。

インフレ率の見通しは、あまり面白くありません。先進国は中銀目標値の2%にちゃんと落ち着く見通し。本当にそのように見通しを立てているのか、モデルがそうなっているからなのか(DSGE型モデルの定常値として)。途上国のほうは、中期的な着地点も少し引き下げられていて、少し前までの混乱から中期的に落ち着くとのメッセージだととれます。

この辺りに影響を及ぼす商品価格についてみると、全体では2024年の価格下落(マイナスのインフレ)の程度が4月バージョンより緩和、しかしその後は下落幅がより大きくなっています。燃料価格は下落、非燃料価格は上昇というシナリオです。一次産品価格の影響をより強く受ける途上国では、この影響でインフレ率が4月バージョンより低下、そうでない先進国は大きく変わらず、という予測のようです。

ただし、商品価格の変化率ではマイナスになっているとはいえ、価格水準自体は10月バージョンのほうが4月バージョンより高水準で推移しています。ここが難しいところで、政府・中銀は「インフレ率が下がった(政策が奏功した)」と主張、でも国民は「物価水準は高いままだ(政策が不十分だ)」という認識になる。こういうのも、選挙結果に微妙に影響したりします。

財政収支については、先進国、途上国とも、2023年実績は赤字幅が下方修正(縮小)されていますが、今後の見通しは逆に赤字幅が拡大しています。それでも債務GDP比を見ると、先進国のほうは微妙に低下。GDP成長率が若干、上方修正されたことで助かったのかと思います。

逆に途上国のほうは微妙に上昇しているのは、実質GDPの成長見通しがほぼ据え置きになった一方、インフレ率見通しが少し引き下げられたことで、分母の名目GDPの伸びが抑えられた結果、と理解すべきでしょうか。

最後に対外部門。経常収支については、先進国の黒字幅は昨年実績が下方修正。今後、中期的には4月見通し水準に向けて拡大していく、という想定です。意地でも前回見通しに固執しているように見えて、何か微笑ましいです。とはいえ、大統領選の結果如何では、この見通しは大きく修正を余儀なくされるでしょう。この辺りがタイトルで表そうとしているリスク・シナリオでしょう。恐らく『溜池通信』で詳しく論評して頂けると、個人的に楽しみにしています。

一方、途上国のほうは、トレンドとしては4月見通しと同じですが、水準自体は前回見通しより黒字方向に修正されています。先進国の黒字幅が減った分、途上国のほうは黒字方向に修正された、ということで、これ自体は整合的な見通しと言えます。

本来は世界全体の経常収支を合計するとプラマイ・ゼロになるはずで、先進国も途上国も黒字というのはおかしいのですが、過去の実績値をみても、実際に合計してみるとゼロにはなっていません(WEOの集計値としては、経常収支合計は出されていない)。実績値で集計してみると、2003年頃までは合計値マイナス、2004年以降はプラスになっています。いつも謎に思っていますが、WEOデータのない国への輸出(中国から北朝鮮?)が記録されていないためでしょうか。まぁ、考えても仕方ないですね。

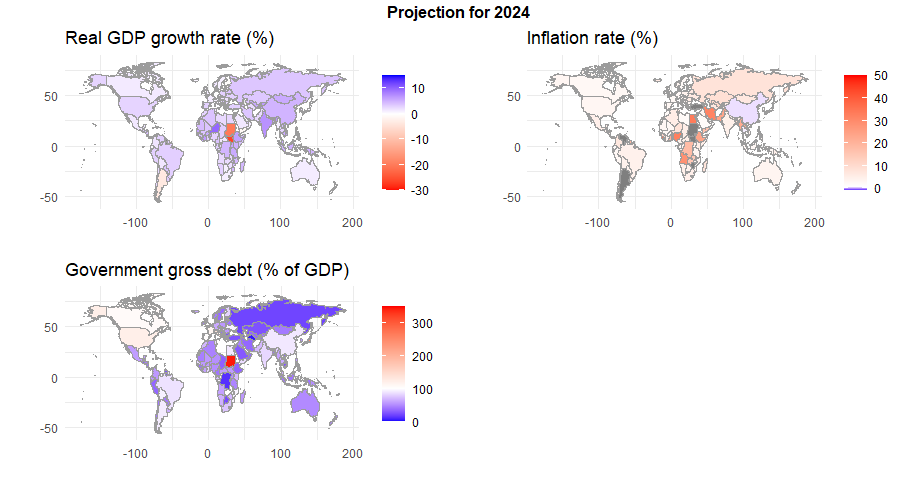

2024年の各国の動向

簡単に国別の動向を概観します。ただし成長率やインフレ率等、異常な水準の国もあるので、地図上の色分けを見やすくするため、凡例に出ている上限以上の数値の国はグレーで塗りつぶしています。例えばGDP成長率だとガイアナ、インフレ率だと南北スーダン、ジンバブエ、ベネズエラ、アルゼンチン、トルコ等です。

GDP成長率では、南北スーダンが大幅にマイナス、ハイチ、アルゼンチン、クウェート等もマイナス成長。比較的高いのはインド、一部のアフリカ諸国というところ(地図では小さすぎて見えませんが、大洋州諸国等も好調です)。上述の通り、ガイアナは石油生産のため43.8%という超高成長です。ロシアが比較的安定しているのは少しくやしいですが、戦時経済が一定程度、回っているのでしょう。

インフレ率では上述の通り、高すぎて色を示せない国がいくつかあります。それ以外で行くと、シエラレオネ、エジプト、ナイジェリア、マラウィといったアフリカ諸国、またイラン等が30%越えの高インフレです。

政府債務だとトップはスーダンの344%、次いで日本の251%が飛びぬけています。3位シンガポールは175%なので、やはり段違いです。ただし、政府債務データはデータベースから落ちている国が比較的多く、地図上では空白にしています(リビア、シリア等)。この辺り、もっと悲惨な数字の可能性はあります。

なお一定の金融資産を控除した「純債務」データは、先進国など一部の国しかないため、ここのデータは「総債務」です。純債務の場合、(スーダンはデータがないため)日本がトップで156%、2位がイタリアの127%、3位フランス104%等となるので、少し「飛びぬけ」感はなくなります。

なお一部の政治家は、日本政府は資産を考えると純資産国だ(だから財政問題など考える必要なし)と言いますが、これはインフラなどの固定資産も含んだ議論です。IMFデータは流動性の高い金融資産のみを控除したものです。

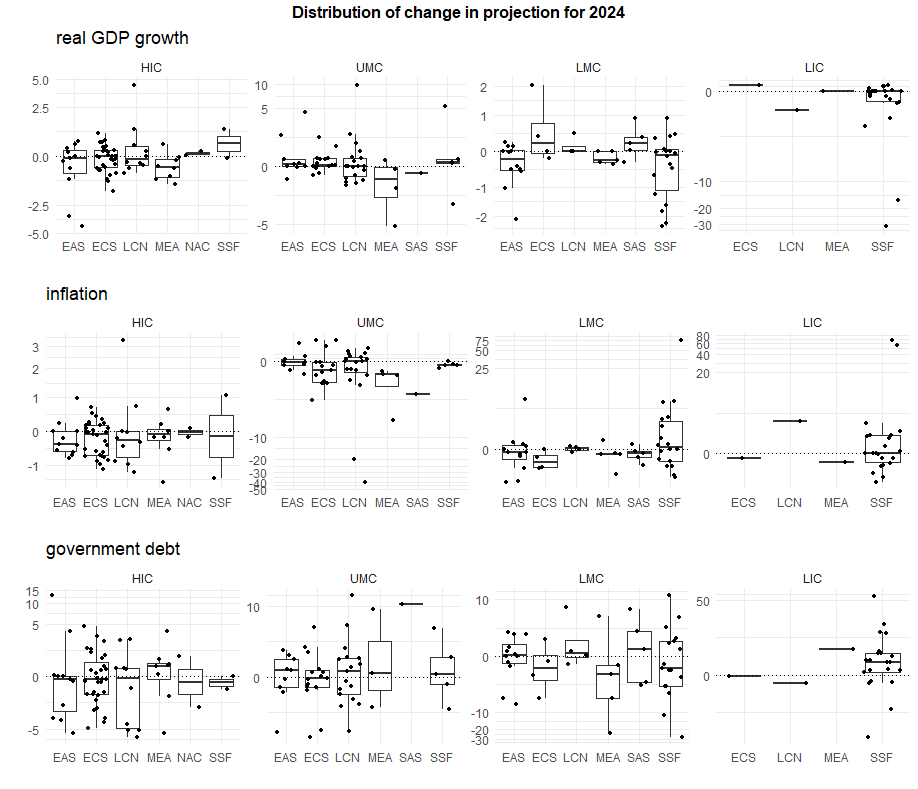

前回バージョンからの見通し変化:2024年

次に前回4月バージョンから各国の見通しがどう変化したかを見てみます。とはいえ、個別国ベースですべてを見るのは大変なので、所得水準×地域の大分類で分布を確認してみます。当該グループに数ヵ国しかない場合は箱ひげ図はミスリードなので、全データも併せてプロットしています。

地域の略号は、EAS:東アジア、ECS:欧州・中央アジア、LCN:ラテンアメリカ、MEA:中東北アフリカ、NAC:北米、SAS:南アジア、SSF:サブサハラ・アフリカです。

まずは2024年のGDP成長率の見通し変化です。やはり目立つのは、低位中所得国(LMC)と低所得国(LIC)のアフリカで大きく下方修正されている国が多い点。一番右の図(低所得アフリカ)で大きく下方修正されている2ヵ国は、スーダン(▲16.2%)と南スーダン(▲32.0%)です。これに引っ張られて少し見にくいですが、半数以上が下方修正です。LMCでも、やはり過半が下方修正。アフリカは今年、各地で異常気象が発生し、これが農業生産を大きく押し下げたためかと思います。あと、ウクライナやガザの問題で全く報道されなくなりましたが、内戦の影響も長期化していますしね。

また地域的には中東も所得水準によらず下方修正。これは明らかにイスラエルとの紛争状態による問題ですね。何とかならんものか。これらを除けば、大体は上下にバランスよく分布して、結果的に世界全体では、4月バージョンから大きく変わらなかったということ。それも、面白いといえば面白い結果です。

インフレは極端な上方修正(アフリカの3カ国:ジンバブエと南北スーダン)、極端な下方修正(ラテンアメリカの2ヵ国:ベネズエラとアルゼンチン)が目立ちますが、全体的には下方修正の国が多い様子。これも集計値としてみると、微妙な変化にとどまっています。

債務については、やはり低所得アフリカの上方修正(悪化)が顕著です。同じアフリカでも低位中所得国グループの場合は、上下ともありつつ全体的には引き下げ傾向なのですが。経済状況が厳しいなか、財政出動で対応すべき部分はあるのでしょうが、やはり低所得国の財政負担能力を考えると、この動きはちょっと懸念です。

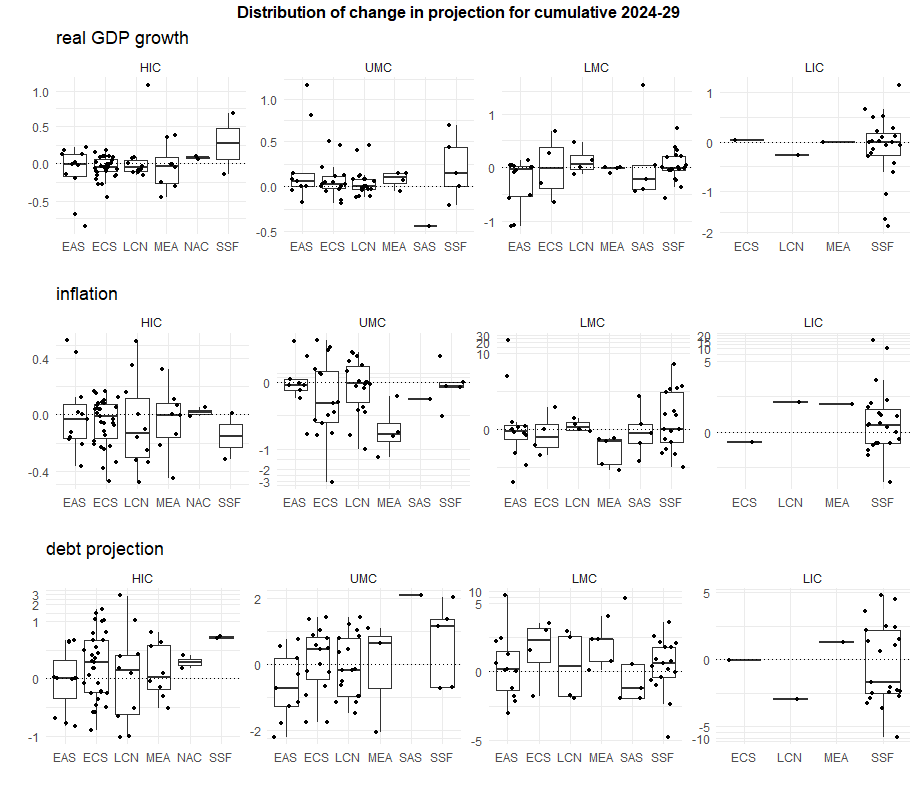

前回バージョンからの見通しの変化:2024~29年

同じグラフを、2029年までの予測値で比較します。いずれの指標も、5年間の累積の差を年率換算したものです。GDP成長率で見ると、先進国は地域横断で上下にバランスよく分布している感じ(別にそれがいいとか悪いとかではないですが)。上位中所得国(UMC)は全体に上方修正の国が多いですが、LMCはむしろ厳しめの見通し修正といっていいでしょうか。アフリカは、LMC、LICを通じて見通しの修正が二極化しています。ここは、これ以上の説明は割愛します。

中期見通しの変化によるグループ分け

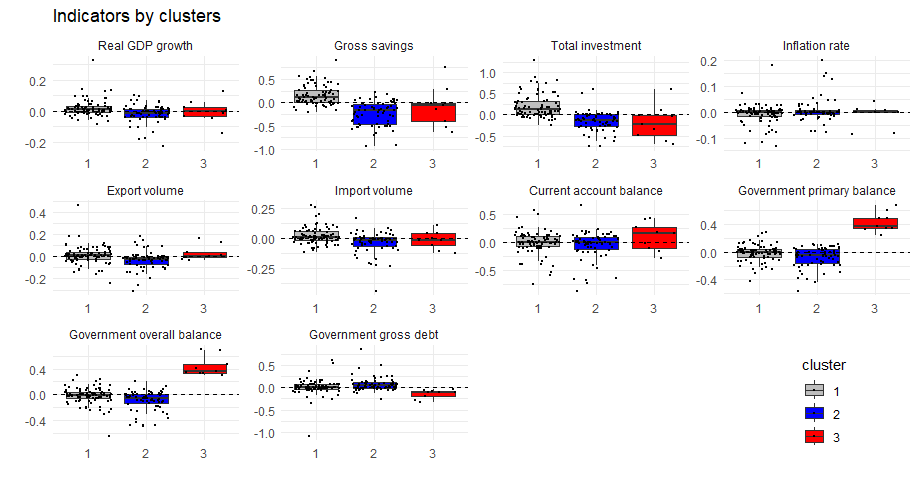

さて、このバラバラに分布している多くの国から特徴を見るため、以下のグラフに示す10の指標を使って、クラスタリングを行います。

データをそのまま使ってもいいのですが(変数間でのレベル差については標準化処理するとして)、国により修正規模の意味合いが違うので、少し調整することにしました。例えばGDP成長率見通しを1%修正したといっても、日本でなら非常に大規模な修正ですが、インドや中国なら十分にありうる修正でしょう。インフレ率10%の修正も、日本ならありえないレベルですが、アルゼンチンやジンバブエなら全く標準的なものです。そこで、各国ベースでデータをzスコア(平均を引いて標準偏差で割る)に換算したうえで、前回バージョンからの修正幅を比較しました。

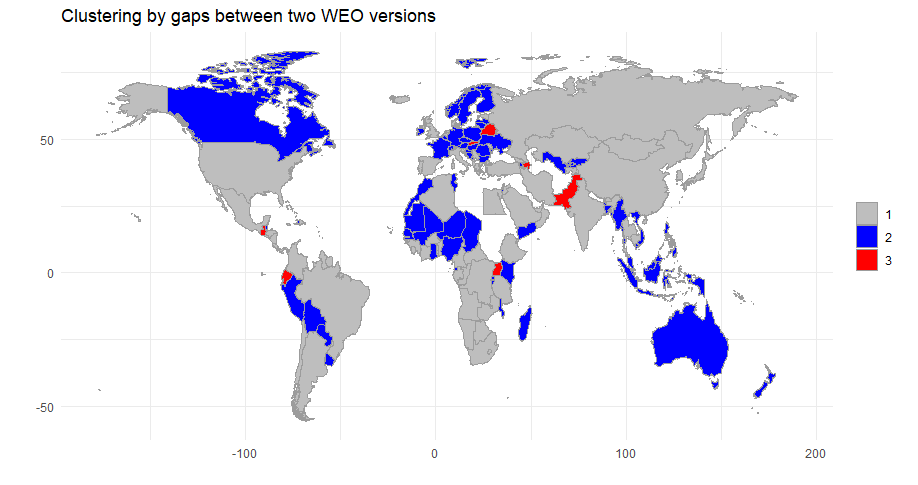

3クラスターが最適と評価されました。各クラスターに含まれる国は、順に82、63、9と少なくなるように番号を振っています。それぞれの修正幅の分布は以下のグラフのとおりです。

データがすべて揃う154ヵ国中、クラスター1で半分強を占めるので、これらが「普通の修正がなされた国」と言ってしまっていいでしょう。先進国では日本、アメリカ、イギリス、イタリア、また新興国では中国、インド、ブラジル、ロシア、南ア、サウジ、トルコといったBRICS近辺の国など、主要国はほぼこのクラスターに入っています。実際の修正幅では、当然、日米などより新興国が大きいわけですが、実質的には同じようなレベルの修正といっていいでしょう。

主要な先進国でクラスター2に入るのは、多くのEU加盟国、またカナダ、オーストラリアといった国、新興国ではインドネシア、マレーシア、ベトナムといったところ。クラスター1に比べると、貯蓄、投資とも下方修正されている感じです。GDP成長率自体も、微妙にクラスター1よりも下振れの感じ。微妙にですが、先行きに懸念があるような印象です。一部の例外はありますが、大半の欧州地域が同じような下振れ修正をされているというのは、予測の方向としては整合性がとれていると言えそう。本当は背景を報告書本文から読み取るべきなのですが、ちょっと手が回らず。

最後に例外的な調整が行われたクラスター3ですが、やはり目立つのは財政面での改善ですね。GDP成長率やインフレ率といった実体経済では、あまり特徴的な修正はありません。経済運営の安定化方向の調整が見込まれているのでしょうが、パキスタンやウガンダ、エクアドルはIMFプログラムの対象国。その影響でしょうか。またベラルーシやスロバキアも、ここに入っています。

本来は、今回のタイトルである「政策の転換、高まる脅威」を反映したリスク・シナリオを、各国のデータベースの形で提供してほしかったところ。その方が、分析としては面白いものができそうな感じは否めません。

大統領選まであとわずか。そんな悲観シナリオが実現しないことを祈りますが、どうなることか。