最近、また「例の人」が、NISAなんて絶対にやるな、全員破産するぞ!、と声をあげています。そんな本も出版されたようです。

もちろん投資をするかどうかは各人の自由なので、「絶対にやれ!」というのも間違いです。しかし、この人がブログ等で勝手に叫ぶのなら「どうぞお好きに」なのですが、こういう「ノストラダムス本」が書店に並んだり、雑誌で取り上げられたりして、人々の恐怖心を煽るとなると、どうにも落ち着かない気持ちになります。

私は投資のプロでは全くないので、プロのアナリストやFPのような分析はできません。あくまで経済の分析をしてきた人間として、この方の主張が支持されるのか、少しデータを見てみたいと思います。そのうえで、彼の主張が正しいと思われる方もいるでしょうが、それで全く構いません。あくまで材料提供です。

ただ私は、この方の本は買っていません(なけなしの老後資金を使いたくないので)。雑誌やウェブ等の紹介記事やインタビュー記事で、こういうことを言っているのだと理解した上でのポストであることはご了承ください。カッコ内の記述は、このような記事での発言を、ほぼそのまま使うように努力していますが、若干の修正がある点はご了承ください。

投資は運まかせ?

「例の人」のご友人の経済評論家の方が、「運用とは運を用いると書く。投資がうまくいくかどうかは運で決まる」と言ったとのこと。ここから例の人は「投資はギャンブルに他ならない。…資産の一部で安全に運用してきた人も、やがて破滅への道を歩んでしまう」と展開していきます。

この手の「気の利いた」コトバは、私も面白いとは思いますが、それが物事の本質を突いていると考えるのは危険。「運転は運を転がすと書く。自動車が目的地につくかどうかは運次第だ」と言われても、誰も信じないでしょう。ちゃんと運転の基礎を学んだうえで、地図を事前に読んで運転すれば、目的地には着けると思いますよね。積み立て投資も、似たようなものなのではないかなと思います。

多分、この経済評論家の方が言われたのは、個別株の売買を念頭に置かれたのではないでしょうか。巷には「テンバガーを探せ」的な雑誌記事も氾濫していますが、それをちゃんと見通せる人は(まず)いないでしょう。少なくとも私には絶対に無理。個別株に手を出す勇気はありません。

ただ例の人は、「運次第のNISAで老後資金を運用するのは、老後の生活をかけて競馬・競輪をするのと同じ」と続けます。

「株価は中長期的に上がっていくもの」との批判に対しては、「この200年間、資本主義はバブルの発生と崩壊の繰り返し。バブルが弾けると大衆は軒並み破産状態になる」、「バブルが崩壊すれば株価は8割以上、値下がりする」と反論。

またNISAの長期・分散投資原則についても、「長期積立投資は、安いところでも買うが、高いところでも買わされる。分散投資をすると、利回りは低下する」と否定します。

この辺り、実際のデータはどうなのか、少し探ってみようと思います。

アメリカの家計資産保有額

投資信託で老後資金を築くというのは、明らかにアメリカで先行していますので、アメリカの先行事例を見てみます。「Survey of Consumer Finances and Financial Accounts」というデータをFederal Reserveのデータベースでとれるので、これを使ってみます。

これは1989年第3四半期以降、四半期ごとにアメリカ国民が保有する資産・負債残高をサーベイしたデータベース。資産保有額や所得水準で家計を分類してくれているので、金持ちに引っ張られた「平均データ」ではなく、異なった経済状況の人たちの、より現実を表したデータと思っていいでしょう。

データ期間に1987年のブラックマンデーは入っていませんが、1998年のLTCM危機、2001年のITバブル、2008年のリーマンショック、2020年のコロナ危機といったバブル崩壊の時期は含まれています。

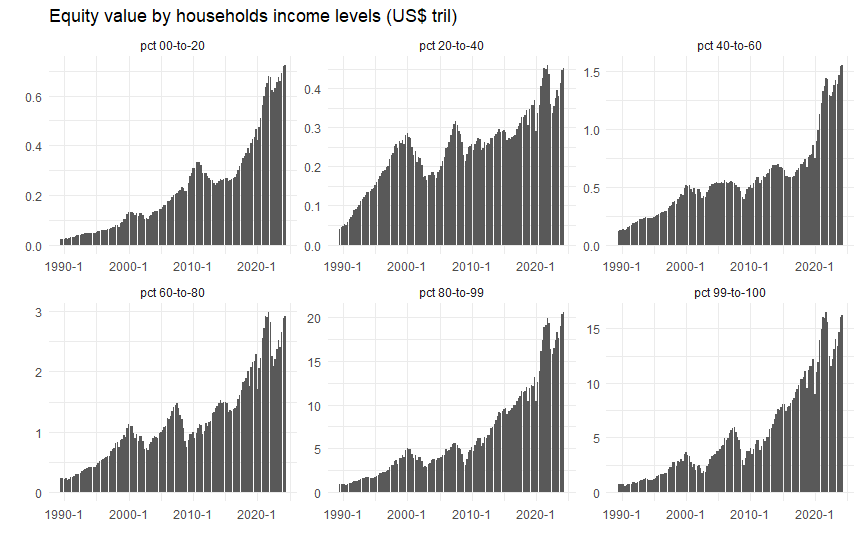

ここでは所得基準での分類を使い、資産のうち「Corporate equities and mutual fund shares」がどう変化してきたかを見てみます。所得分類としては、下位20%、20~40%、40~60%、60~80%、80~99%、99~100%(つまり最上位1%)に分けられています。

まずひとつのグラフに表してみると、やはり金持ちほど資産を伸ばしているのが明らか。下の方は数字が小さすぎて、ほぼ読み取れません。日本も資産格差が広がっているといいますが、アメリカはその比じゃないですね。

全体的に見れば、バブル崩壊期に資産残高は落ちていますが、その後はちゃんと回復しているように見えます。ちょっと意外ですが、LTCM危機は全く目立ちませんね。

なおトップ1%の保有額が80~99%より小さく出ていますが、これは1%の世帯数と19%の世帯数の保有額の比較ですからね。トップ1%の部分は19倍しないと、適正な比較になりません。こんなにカネを持って、一体、何をしたいのか理解できませんが、そういう貧乏くさいことは、この人たちは考えないのでしょう。

しかし例の人が言っているように、トップ1%ではない「大衆」はバブル崩壊で「破産状態」に陥ったのでしょうか。先のグラフでは下位の家計の状況が分かりにくいので、所得基準別にグラフを分けてみると、以下のような感じ。もちろん縦軸は金持ち層ほど保有額が大きくなります。最下位より20~40%層のほうが、足元では資産保有額が小さいのは面白いです。最下位層は若者が多く、投資をよくしているのかもしれませんが、ちょっとここは置いておきます。

ITバブル、リーマンショック、コロナ危機の際、確かに各所得階層で株式保有額は減少しているものの、ちゃんと、その後は「大衆」を含めて全階層で回復しています。「バブルが崩壊すれば株価は8割以上値下がりする」と例の人はいうのですが、アメリカの事例からすれば、どうも私にはそうは読み取れません。これで「バブル崩壊のたび、大衆は軒並み破産状態になった」と表現していいのか、どうでしょうね。

もちろん、この中にはパニックで資産を売り払って、さらに雇用も失って破産した人がいるかもしれません。またもちろん極端な国の事例もあるでしょう。しかし全体の中での個別例を取り上げて、いかにもそれが全体であるかのように主張するのが正しいとは思えません。

長期積立投資は損するだけか?

例の人は「長期積立投資は、安いところでも買うが、高いところでも買わされる。また分散投資をすると、利回りは低下する」と批判します。

当然ですが、この言い方は一方的なもので、逆に言えば「高いところでも買わされるが、安いところでも買う」となります。また「分散投資をすると、利回りは低下する」というのは、利回りが平均に回帰するという、実にフツーのこと。逆に言えば、当初は(あるいは個別銘柄は)マイナスになっていたとしても、長期的には(あるいはポートフォリオ全体では)平均的なプラスの利回りになる、ということ。まさに長期・分散・積立をおススメする宣伝文句そのものを、順番を逆にしてマイナスに言っているだけです。

もちろん、NISA宣伝文句が正しいとは限りません。本当は悲惨な投資戦略を、順番を逆にしてバラ色に見せているのかもしれません。

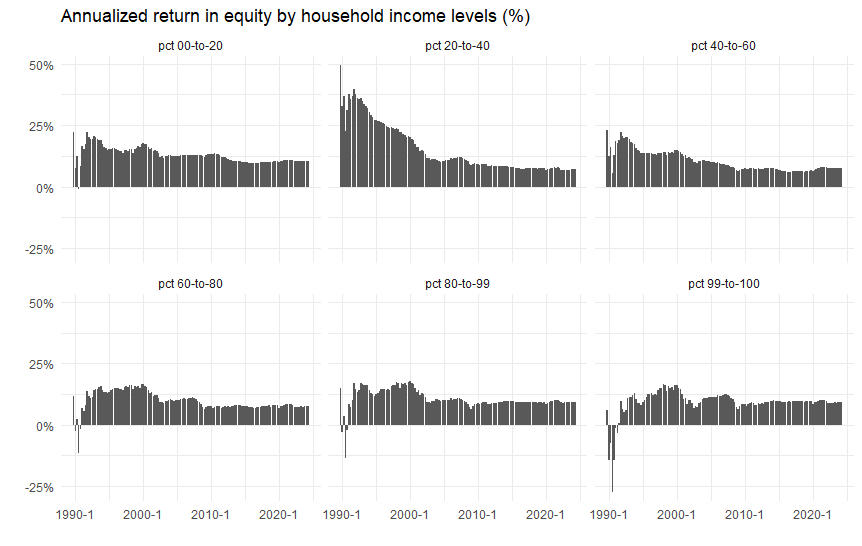

そこで、上記の保有残高の推移データを保有残高の伸び率に換算してみます。単純に変化率を計算すれば、時期が後になるほどパーセント的には大きくなるので、年率換算してあります。

データが始まった直後、湾岸戦争時のショックで一時急落するものの(富裕層ほど、マイナスに転じる程度が大きい)、その後は回復、長期的にはむしろ安定的に7~10%の年率リターンで推移していることになります。所得階層による差は、データ開始時点での保有残高の差によるものでしょう。

ただし一点、注意書きを入れると、このグラフは各階層に含まれる家計の保有総額です。仮にこの間、家計数が大きく増えていれば、個々の関係の保有額としては、その分は差し引かないといけません。とはいえ、アメリカの家計数が年間10%を超えて増えているとは思えませんし、そもそも「破産状態」ということは資産保有額がゼロになるということ。伸び率がゼロとは全く違います。やはり、「大衆が破産状態に陥る」という主張には、ちょっと無理があるように思えます。

この点を簡単なシミュレーションでも確認しておきましょう。

以前の投稿でやったように、SP500、日経平均、英FTSE、MSCI.Worldの株価ヒストリカル・データをベースにします。すべてのデータが揃う1984年からのデータを使い、これを月次平均データに集約して、月次リターンを計算します。こちらはブラックマンデーも含むデータになっています。

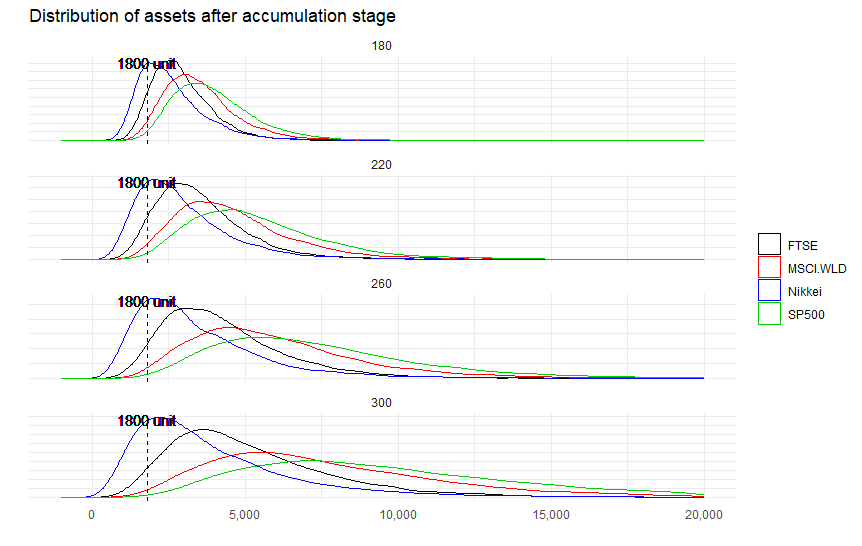

毎月10単位を180ヵ月積み立てながら運用(NISAの限度額を踏まえたもの)、その後、さらに120ヵ月(10年間)は新たな積み立てをせず、運用のみ続けたと想定します。毎月の運用益は、ランダムに月次リターンを取得して計算し、合計300ヵ月の運用残高をシミュレーションします。毎回、データを取得する月をランダムに変え(モンテカルロ・シミュレーション)、1万回、計算しました。

以下は180ヵ月目(運用が終わった段階)、その後、40ヵ月ごとの残高の分布を示したものです。

よく「投資のリスクは標準偏差だ」と言われます。上のグラフで言えば、分布の裾野の広さですね。恐らく機関投資家の観点からは、5%の期待リターンを約束しているのに対して、大半が0~10%の範囲に収まるのか、▲10~20%の広い範囲にばらつくのか、どちらが望ましいかと言われれば、前者の「不確実性」が低いので、こちらが望ましいという判断なのでしょう。

しかし我々からすれば、むしろ元本割れリスクのほうが切実な問題。バラつきが大きくても、平均リターンが高ければ、長期的には分布が右のほうにシフトして、元本割れリスクが低くなる可能性があります。そのような資産のほうが、我々にとっては「低リスク」でしょう。もちろんバラつきが大きすぎれば、元本割れリスクも大きくなるので、あくまでバランスの問題です。

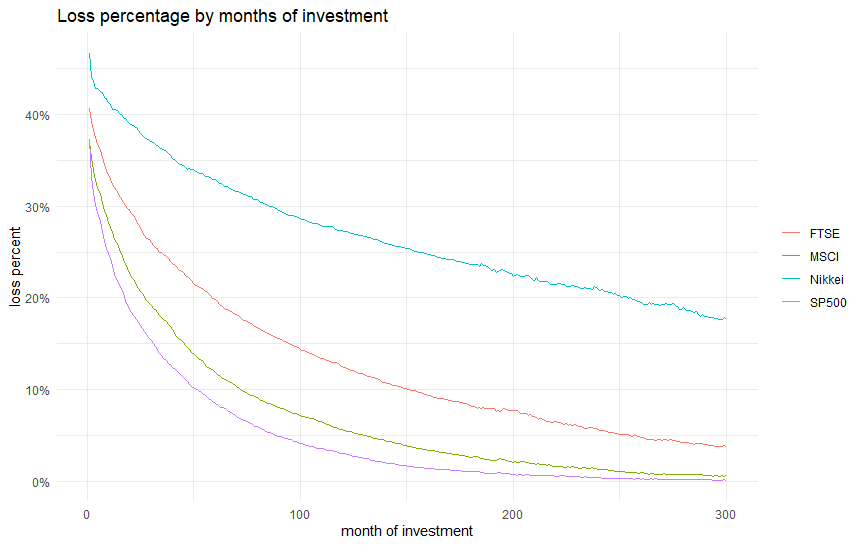

この観点から、投資元本1800単位より下の比率(元本割れの可能性)に着目します。やはり1984年以降、無茶苦茶にバブル後遺症で悩んだ日経平均だと、他の指数に比べると成績は悪いのですが、それでも半数以上のシミュレーションで残高はプラスのほうに分布します。

最も分布がプラスに流れているのがSP500。バラつきは大きい(機関投資家的にはリスクが高い)ですが、多くが1800単位以上に分布しており、元本割れという観点では低リスクと言えます。MSCI、FTSEとなると、徐々に投資元本1800単位を下回る可能性は増えますが、それでも多くは(投資元本以上に)プラスの運用残高が期待できそうです。

1984年以降のデータですので、ブラックマンデーからコロナ危機までの複数のバブル崩壊を踏まえたデータですが(日経はそれ以上に日本の長期停滞期を含む悲惨なデータ)、やはり指数ベースの投資は「安全度が高い」印象を受けます。もちろん、マイナスに沈む可能性はあるわけですが、「資本主義はバブル生成・崩壊の繰り返し。大衆は必ず破産する」という主張が、このデータで支持されるかは、う~む、どうでしょう。

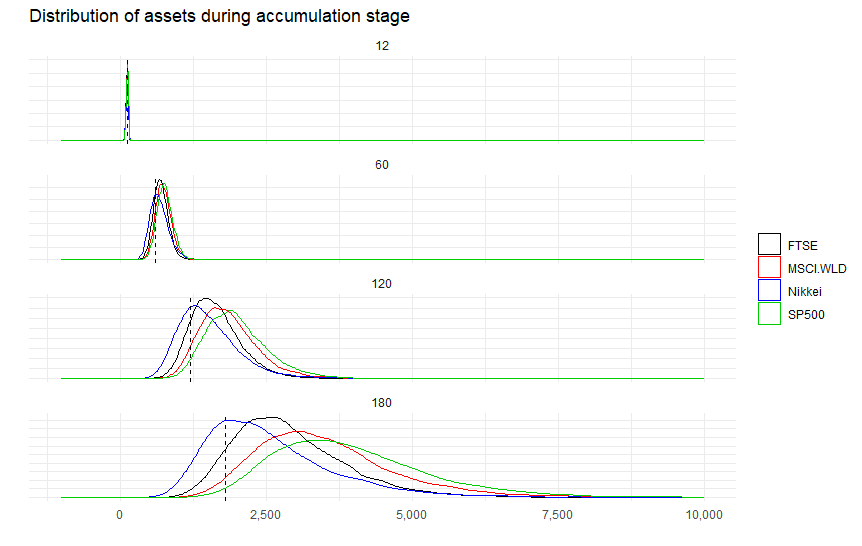

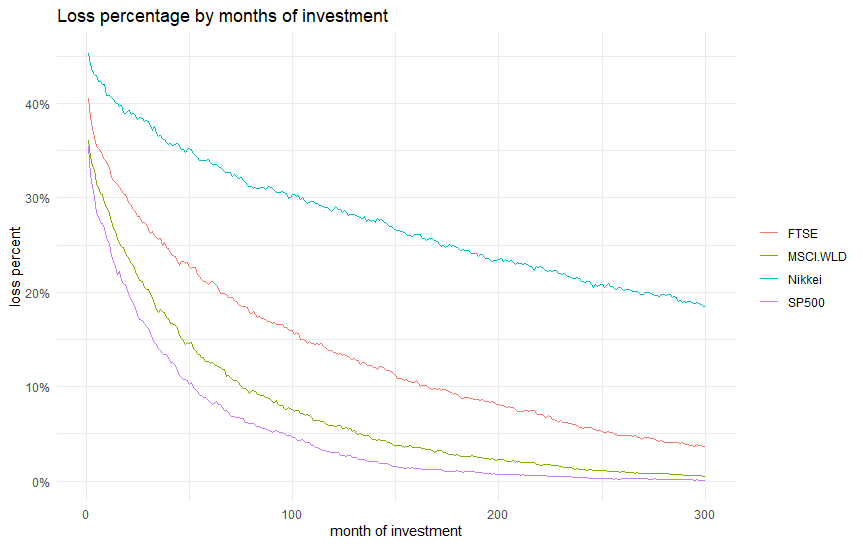

では積み立て途中の期間がどうなるか見てみます。ここでは12ヵ月目、60ヵ月目、120ヵ月目、180ヵ月目(最後のものは上で見たとおり)の分布を見ます。垂直線は、その時点での積み立て元本水準を示しています。最初の12ヵ月目の分布はちょっと見にくいですが、投資期間が長くなるほど、元本を上回る場合が多くなるようです。つまり短期的にはマイナスの運用益になる可能性はあるものの(まさに今の我々の状態?)、長期間、運用を続けている間に元本割れリスクは低下する、ということかと思います。

それを明示的に示したのが以下の図です。横軸の投資期間に従って、運用残高が投資元本を下回る可能性は低下していることが分かります。対象期間、滅茶苦茶に成績が悪かった日経だと、他の指数に比べてリスクは高いですが、それでも期間が長くなるほど、リスクは低下します。これは「長期・分散・積み立てがいい」というNISAの宣伝文句のままのように、私には見えます。

積み立て投資をする「べき」かどうか

以上は、できる限り私情による判断から離れて、プレーンにデータを見て長期・分散・積立投資のリスクを考えてみたものです。

もちろん、私は証券会社に雇われているわけではないので、「絶対投資をしろ」と言っているわけではありません。退職時に、過去40年近く付き合ってきた銀行から「非常に有利な退職金の運用のご案内があります。是非、一度店舗にお越しください」と勧誘電話があった際も、完全に嘘くさい(それなら少しでも金利を上げろよ)と思って拒否したクチです。

ただ「例の人」のように、逆張りの主張を喧伝して人心を惑わす主張には、どうにも心穏やかになれないのです。私自身、多くの方と同様、どうすれば変なバクチはさけながら、少しでも老後資金を増やせるか、と思い悩んでいるところです。その時に「どうすれば」を全く言わず、「何もするな」という極端な主張が有益なのかどうか。もちろんエビデンス的にサポートされるなら、警告にも意味はあるのですが…。

ご本人は「予測を当てて名声を得ようとは思わない。財産の大部分を失い、暗い老後を過ごさざるを得ない人を一人でも救いたい」と仰るのですが、大前提として、その主張が正しいのか、ちゃんとエビデンスをもって検証する必要があります。少なくとも、それで本を売って、我々のなけなしの老後資金から収入を得ないでほしい(笑)。

何度も書きますが、この投稿は投資をしろと主張するものでは全くありません。そこは完全に個人の自由意志です。ただその際、ちゃんとデータに基づいた「informed decision」をするべきだろうと思っており、例の人の主張を検証するデータは、私のような投資の非プロでも、ある程度、シェアできるのではと考えたまでです。

あくまで個々人の独立した判断を促したいという外野の声でした。