ほとんどの人にとって、人生最大の買い物が不動産です。当然、住宅ローンを組む訳ですが、不動産価格の高騰のため50年といった超長期ローンも人気だとか。

私は銀行業務の実際を知っているわけではありませんが、ちょっとシミュレーションでその現実性などを見てみようと思います。

アベノミクス以降の住宅価格高騰

日本では1980年代のバブルの時期、不動産価格が上がりまくって、山手線内側の土地でアメリカ全土が買える、なんてことも言われていました。これが当時の「バブル潰し」の世論に押された金融引き締めに加え、大蔵省(当時)の「総量規制」によってバブルが崩壊、「失われた30年」の時代に入ってしまいました。

これを転換させようとしたのが、2013年以降のアベノミクスと黒田バズーカです。この金融緩和自体には色々な評価はあるのでしょうが、当時「日本経済の六重苦」と言われた中で最大の問題が「過剰な円高」であり(今と全く逆!)、この解消で経済が息を吹き返したのは事実だろうと思います。まぁ、当初はショック療法のはずだったバズーカが、その後、持久戦に入ってしまい、ちょっと行き過ぎた感はあるのですが、その辺りの評価は置いておきます。

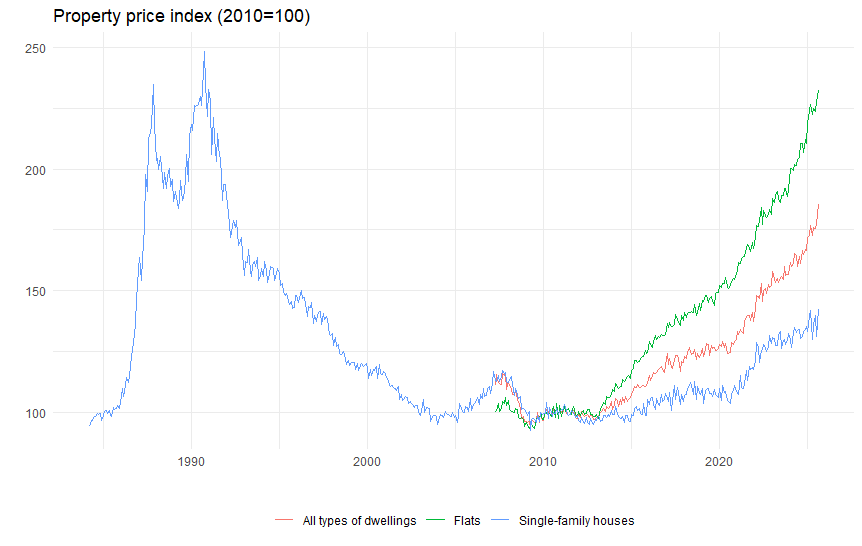

で、この金融緩和により不動産市況も大きく活性化します。グラフは国際決済銀行(BIS)が公表しているProperty price indexの日本データです。ここでは大都市圏のマンション(Flats)、一軒家(Single-family houses)、すべて(All types of dwellings)の価格推移を示します(マンション価格は2010年1月以降のみ)。

やはり黒田バズーカを転機に急激な上昇に転じているのが明らか、特にマンション価格の高騰が顕著ですね。アベノミクス前の2倍以上になっています。特に東京23区などであれば、アベノミクス以前でも価格はそれなりに高かった上、その後の伸びも突出しているはずなので、まぁ、こうなるとほとんどの人にとっては、東京23区のマンションは手の届かない価格になってしまいました。

さすがに政府・日銀も前回の経験に懲りているでしょうから、以前のような急激なバブル潰しはしないでしょうが、今後も同じような形で上昇を続けるのか、あるいはそろそろ横ばいや緩やかな下落に転じるのか、ここは全く分かりませんね。評論家の言説を見ても、ちょっと分かれている感じはします。

住宅ローン金利の推移

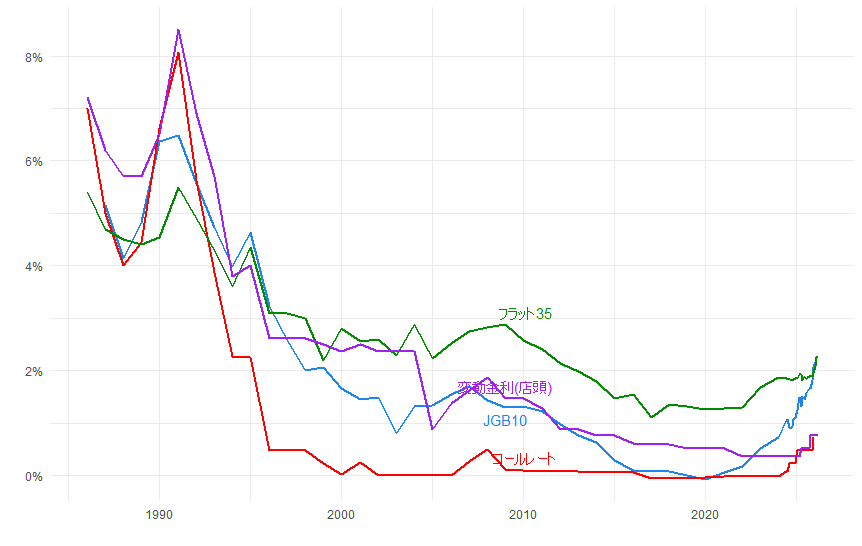

住宅購入者にとって頼みの綱となるローン金利の動きも見てみます。「ダイヤモンド不動産研究所」というところのサイトで拾ったデータです。2024年までは年次、24年6月以降は月次データです。住宅ローン金利は、固定金利はフラット35、また変動金利は「基準金利」ではなく、実際に支払う「店頭金利」です。またローン金利に影響を及ぼすだろう市場金利として、翌日物コールレートと国債金利(10年債)の動きを載せています。

やはりバブル期の金利は、今の目から見るとすさまじい水準で、固定金利は5%越え、変動金利は8%越え。まぁ、市場金利が高かったので当然です。バブル崩壊以降、市場金利はどんどんと下がっていき、コールレートはほぼゼロ辺りで底を這う感じ、さらにアベノミクス以降は10年債金利もゼロに向かって急降下軌道に入っています。これに応じて、住宅ローン金利も固定金利、変動金利とも低下していきます。このローン金利の引き下げが、金融緩和による株価の上昇、雇用状況の改善等の「借入能力」側の改善と相まって、住宅価格の上昇を支えたのでしょう。

ただ2020年のコロナ禍以降、インフレの上昇傾向が強まるのに伴い、10年債金利は上昇に転じ、徐々にではありますがフラット35も上昇傾向、また植田新体制になっての金利正常化により、足元では変動金利もついに上昇経路に乗り始めました。市場金利に比べると上がり方が緩やかなので、足元では市場金利とのスプレッドがなくなっており、住宅ローン金利は、これからもっと上昇するかもしれません。

経済状況を考えれば、さすがにバブル前のような8%水準に向かうとは考えにくいですが、仮に「責任ある積極財政」でインフレ率がもう少し高いところで定着したりすれば、バブル崩壊直後ぐらいの水準を目指すことはありうるのかなと、全く素人ながら心配するところです。

超長期ローンの人気

新聞、雑誌などを読んでいると、不動産価格が高騰する中、若い住宅購入者の中には、50年とかの超長期ローンを組む人が増えているとか。そんな、定年後まで返済が続くようなローンなんて、借りる方も借りる方だが、貸す方も貸す方だろうと思ったのですが、どうやら根気よく50年かけて全額返済するということは、どちらも考えていないらしいですね。

この人たちの思惑は、とりあえず50年ローンを組んで返済を続けるが、ある程度のところで住み替えを想定し、その段階で今のマンションは売却、その代金で残額を返済してしまう(うまく行けば、次の住宅の購入資金も賄う)ということのようです。

例えば30歳でローンを組んで都心のマンションを購入し、65歳で引退する際に、そのマンションを売却し、(子供も独立した後)夫婦2人で小さなマンションに住み替える、という流れを想定しているのでしょう。

ただ意外と盲点なのが、日本の住宅ローンって、元本が減りにくいシステムなんですよね。私も今回シミュレーションをしてみようと思って、初めて具体的な詳細を勉強したみたいな素人なので、不正確なところはあるかもしれませんが、大体、こんな感じ。

基本は元利均等返済で、返済期間(例えば35年間)の毎月の返済額が同じになるように金額を設定します。すると初期の段階では借入残高が多いので、毎月の返済額のうち大きな部分を利払い分が占めることになり、元本返済に充てられる部分は少なめです。それが返済期間の後半に進むにつれて、徐々に元本が減ってくるため、毎月の返済額のうちの利払い分が小さく、元本の割合が大きくなり、最後に全部返し終わりました、ということになります。

ただここでお話をややこしくするのが、変動金利の場合の2つの「ルール」。金利が上がれば、当然、返済額も増えないといけないのですが、5年間は元利返済額を動かさないという「5年ルール」があります。金利が上昇すれば利払い額が増える一方、総額が固定されるため、利払いに優先的に充当され、元本返済に充当される部分はさらに小さくなってしまいます。

5年の期間が終わって、6年目になると、その時の元本残高と金利水準で残りの期間(当初が35年ローンなら残存期間の30年)での毎月の返済額を再計算します。ここでも「5年ルール」が適用されます。

ただしこの元利返済額を計算する際、以前の返済額の125%までしか上げられないという「125%ルール」があります。極端な場合、ここで金利が急騰していれば、返済額の大半が利払いに充てられて元本がほとんど減らない、極端な場合は利払いの不足分が元加されて、元本が増えることだってあり得ます。

この2回目の5年間が終わると、また11年目の残高と金利で残存期間25年間の返済額を計算し…という作業を繰り返していきます。

ということで、金利上昇があった場合、毎月の返済額が増加するだけでなく、残高が減りにくいというダブルパンチを喰らう可能性があります。すると、定年になった35年後にマンション売却代金で残高完済+住み替え費用を、と思っても、想定した以上に残高が多くて困ってしまう、ということも起こり得るわけです。

シミュレーションしてみると…

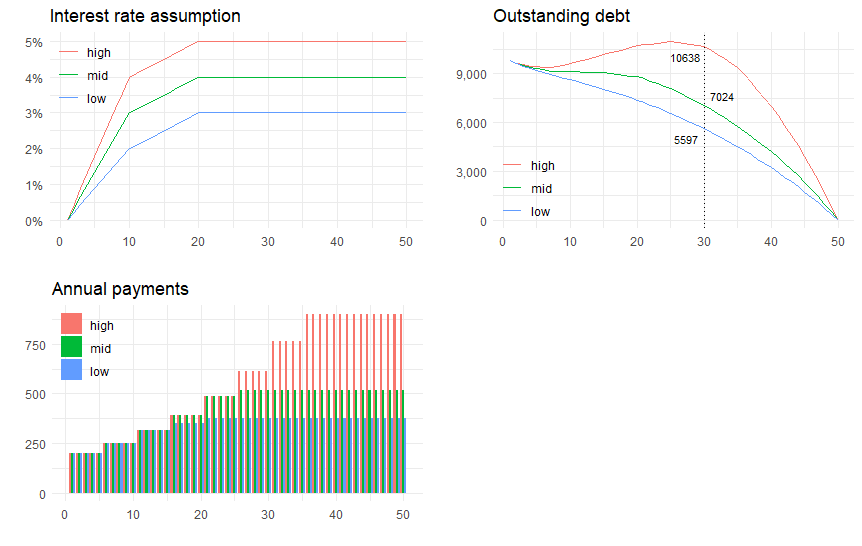

こんな状況が起きるのか、簡単なシミュレーションをしてみます。借入額は1億円(!)。これを50年かけて5年ごとの元利均等で返済していきますが、30年経ったところでマンション売却による住み替えを検討する、という想定です。

金利の想定が難しいのですが、少し前に読んだ記事で、固定金利と変動金利のパリティで計算するインプライド・フォワードレートというものを計算すると、銀行12行の平均で10年後の金利は3.238%という記事がありました。

そこで、ここでは金利が現時点の0.8%程度から、今後10年で2%、3%、4%に、その後の10年で、さらに1%分上昇する3つのシナリオを設定します(20年目以降はその水準で固定して推移)。本来、返済は毎月行いますが、ここは単純化して、年間ベースで考えることにします。以下が計算結果のグラフです。

年間の元利返済額は、金利が上がりきった21年目で、低利シナリオで376万円、中・高利シナリオで489万円とかなりの差が出ますね。一方、中利シナリオだと、26年目に517万円に増えたあと、ずっとそれが続きますが、高利シナリオだと5年ごとに元利返済額がさらに上昇し、最終的に年間900万円(!)の返済が必要になります。金利が一定なのに返済額が増えるのは、金利上昇局面で返済額では利払いすら全額賄えず、それが元加されてきたためです。

加えて返済額の125%ルールがあるため、元本も減らないという悲しい状況が発生します。住み替えを考える30年目の時点で、未返済の元本は低利ケースで5,597万円、中金利ケースで7,024万円と1,500万円弱の差がついてしまいます。恐ろしいのは高金利シナリオで、金利上昇時の利払い不足分が元加され、この段階での元本は借入額以上の1億638万円に増加。完全に見込みが外れてしまいました。

それでも今までのように中古住宅も価格がどんどんと上がって、この時点でも高値で売却できればいいのですが、それが可能かどうか。仮に30年経っても値が下がらず、1億円で売れたという場合、低金利ケースでは4,500万円ほどが手元に残るので、子供も独立して老後を過ごす小ぶりのマンションなら買えるかもしれません。でも中金利ケースだと3,000万円に減り、高金利ケースだと持ち出しになってしまいます。

もちろん30年経った中古住宅が、購入時と同じ値段で売れるという想定が、これから先でも当てはまるというのは、かなり楽観的な想定だという見方もできます。半値に下がったマンションを売却して残債を完済し、退職金を含む貯金で小ぶりなマンションを買います、ということも、低利シナリオなら何とかなりますが、金利がもっと上がるケースになると、ちょっとそれはできそうにありません。

まぁ、こればっかりはこの時点で何を考えても「分からない」とか言いようがないでしょう。もしかすると、今後20~30年間で再び不況が襲い、またゼロ金利に戻るかもしれません。その場合、ローン残高はもっと減ってくれますから、いい逃げ切りができるかもしれません。といっても、その場合は不動産価格も下がるでしょうけどね。

まぁ、何も結論めいたことは言えないのですが、超長期ローンを組むなら、これぐらいの不確実性は十分吞み込めるぐらいの収入がある人のほうがいい感じはします。