私は「投資家」では決してないので、個別株の動きはほぼ見ていません。ただ経済ニュースなどを見ていると、やはりAI関連、ハイテク株の値動きに左右されている印象があり、素人なりにモヤモヤしています。

今回は日経平均の動きを支配する個別株、セクター等について、少し見てみようと思います。

人類皆平等?

ほとんど忘れていたのですが、昨年3月末に読売新聞が「読売333」という株価指数の算出を始めました。「333」というぐらいなので、日経平均の225銘柄より多い333銘柄を選ぶのが違いのひとつですが、もうひとつ、指数の算出時の個別株のウェイトの置き方にも差があります。

日経平均は(実際には様々な調整が入りますが)個々の株価の単純平均に近いものです。ニュースでは、「値がさ株(=株価の高い株)の上昇が日経平均の上昇を牽引しています」という説明が頻繁に聞かれます。株価が1,000円のA株と10,000円のB株があれば、後者のB株が1%上昇したほうが、日経平均を大きく押し上げる効果が大きくなるということ。

これに対して読売333は、すべての銘柄が同じウェイト(1/333≒0.3%)で計算されるらしいです。つまり「人類皆平等」という博愛精神の指標です(という考えではないでしょうが)。この結果、特定の株価の高い銘柄の動きに左右されず、偏りのない市場動向を見られる、というのが売りのようです。

因みにアメリカの主要3指数を見ると、ダウ平均は日経と同じ株価平均型ですが、SP500とナスダックは時価総額加重型というもので、時価総額(=株価×発行株式数)でウェイトを掛けています。株式市場全体で存在感の大きい株ほど、重視するという考えからすると、確かに納得感はあります。日本のTOPIXもこの方法、イギリスのFTインデックスも同じです。

逆に読売333のような「等ウェイト」というのは、他にないらしいです。TOPIXが既に時価総額型なので、それと違うものを作りたいという意図だったのか、いやいや純粋に等ウェイトが正しいと思ったのか、ちょっと分かりませんが。

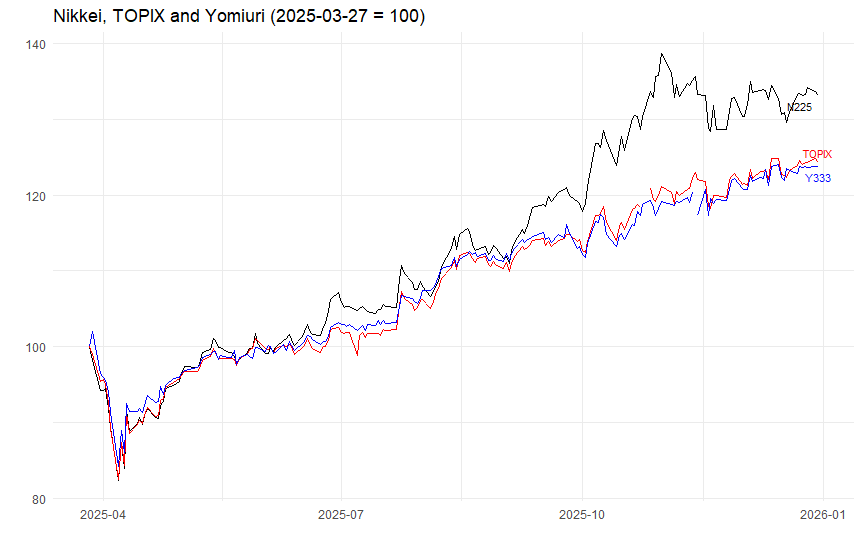

以下が日経平均とTOPIX、読売333の値動き(3/27を100とした指数)ですが、特に年後半、AI関連株が急騰した時期から日経平均とその他2つの指数の値動きに差が出ています。恐らく「値がさ株(特にハイテク株)」の動きが影響しているのでしょう。昨年、日経平均がアメリカ市場より高いリターンを示したのも、ある程度、指数の計算方法の影響があるのかもしれません。

日経平均の大口株

昨年の日経平均がAI関連株に主導されたことを検証しようと思い、日経平均を個別株の積み上げで再構成しようとしたのですが、これが案外面倒なんですよね。

先ほど「株価の単純平均(調整はあるけどね)」と書きましたが、225銘柄の入れ替えがあるし(2024年は5銘柄、2025年は4銘柄が入れ替え)、あまりに株価の高い銘柄の影響が突出するのを避けるため、個別株価に「株価換算係数」というのを掛けたうえで(基本、修正は年2回だが、随時調整もあり)、「平均」は225で割るのではなく、29程度の除数で割って計算し、これも時々調整されているようです。

個別株価の推移は取れますが、換算係数と除数は直近の数字しか探せなかったので、完全に日経平均を再現することはできません。ただ2025年末時点での銘柄、換算係数、(少し調整した)除数で2024年以降で「平均指数」を計算すると、かなりしっかりと日経平均をトレースする形が確認できました。ちょっと不完全ではありますが、大きな構図を見る上では問題ないと考えて(自分を納得させて)、作業をしてみます。

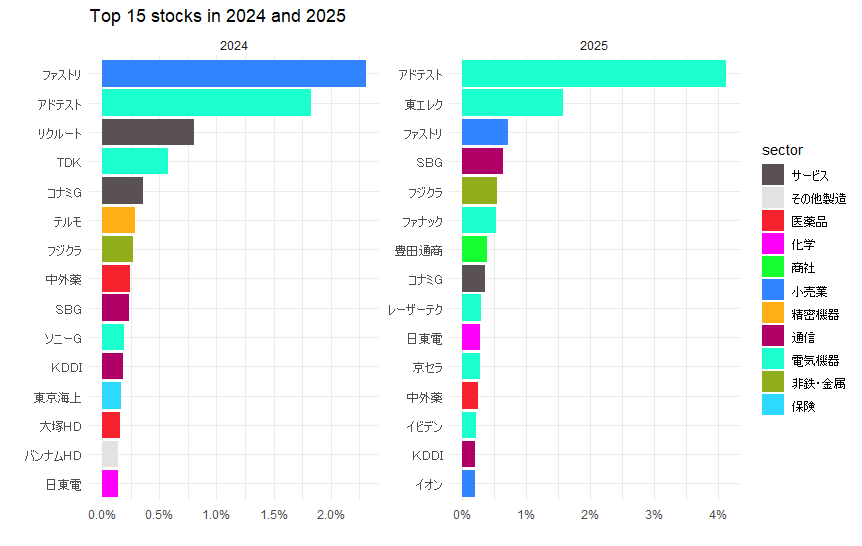

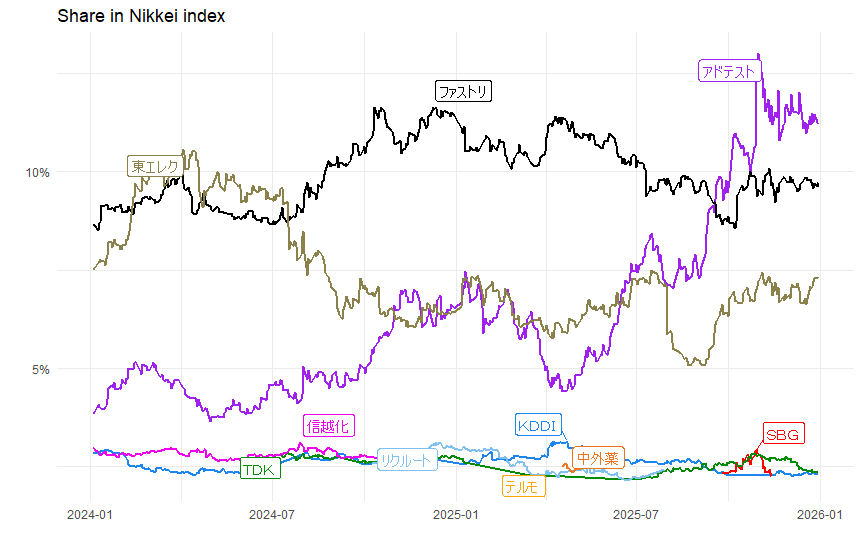

以下が2024~25年で日経平均を個別株の株価に分解したうえで、日経平均に占めるシェアを計算し、毎日ベースで上位5社を抜き出して推移をみたものです。時々、トップ5の銘柄は入れ替わっていますが、ファーストリテイリング、アドバンテスト、東京エレクトロンがトップ3というのは安定、なかでもアドバンテストの急伸が目立ちます。4位以下との間には、かなり差がある感じ。ソフトバンクGがもっと出ているかと思いましたが、25年半ばにちょこっと顔を出すぐらいで、安定した上位ではないようです。

念のためですが、これは25年末の銘柄、換算係数で固定して計算したものなので、厳密にはこれと違っている可能性があります。この辺りは素人が得られるデータで作業したものなので、正確性には留意してください。

日経平均伸びへの寄与度

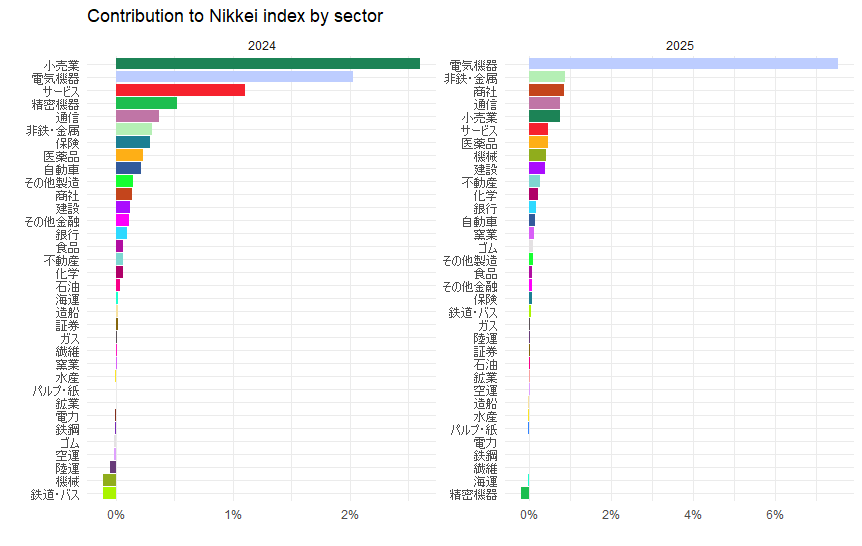

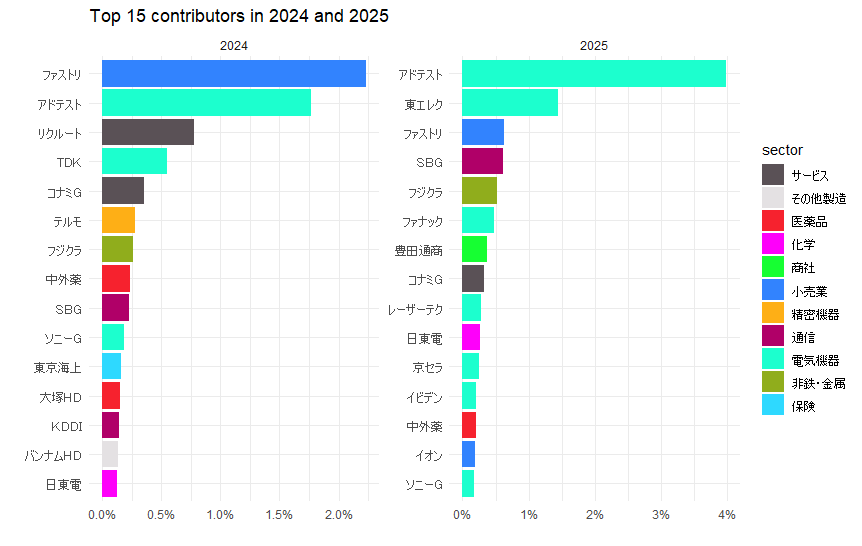

昨年、かなりの好成績をあげた日経平均ですが、この「伸び」への寄与度を計算してみます。2024年、2025年の年初からの伸びに対する寄与度を、個別株ベースで上位15社を抽出しました。また個別株のセクターで色分けしています。

2024年はファストリがトップ、これにアドバンテスト、リクルート、TDK等が続く感じでしたが、2025年になるとファストリは3位、リクルート、TDKはトップ15から姿を消しています。代わって東京エレクトロン、ファナック、レーザーテック、京セラ、イビデンという電気機器関係がトップ15に入ってきます。フジクラも光ファイバー関連なので、セクターは違いますが、同じAI関連銘柄と言っていいでしょう。SBGも言うまでもないですね。なおイビデンは2025年にニデックに代わって日経平均対象になったのですが、この計算では年初から対象銘柄だったと想定しての計算です。

こうやって見ると2025年の日経平均は、電気機器(つまりはAI関連ということでしょう)が相場をけん引した年だったことが見て取れます。またトップのアドバンテストの寄与度は4%を超えており、前年トップのファストリの2%超を大きく超えています。個別株依存と言ってもよさそうな感じはします。

足元での時価総額ランクで言うと、トヨタが約58兆円でトップ、アドバンテストは約17兆円で9位です。しかし株価はトヨタの3,670円程度に対し、アドバンテストは22,000円あまりと大幅に差があります。やはり25年の日経平均の好調さの少なくとも一部は、株価平均方式という計算方法も一因だったような気がしてきます。

これをセクター別で集計してみると、やはり25年は完全に電気機器が引っ張った年だったと言えます(セクターの色は上のグラフと違っています)。24年が小売り(ほぼファストリですが)と電気機器、そこにサービスも入って多様なセクターが支えたのに対し、25年は電気機器の一本足打法でした。

AIブームではありますが、昨年末ごろからAIの過剰投資への警戒も聞かれるようになり、26年も同じように伸びるのかは分かりません。逆に値がさ株が落ちれば、日経平均も大きく落ちることになります。こうなると、インデックス投資も、日経平均がいいのか、TOPIXあるいは読売333に乗り換えたほうがいいのか、なかなか悩みどころの多い年初ではあります。