毎年2回、春と秋恒例のIMF世界経済見通し(WEO)が出ました。まぁ、毎回、そんなに劇的な修正がなされるわけではないのですが、今回も少し中身を見てみます。

昨年秋バージョンはトランプ関税前、今年春バージョンは4月の相互関税後、今年秋バージョンは各国との交渉後の見通しといえるので、今年の春と秋だけでなく、昨年秋との比較もしてみると、少し面白いかと思ったものです。

実質GDP成長率、貿易の見通し

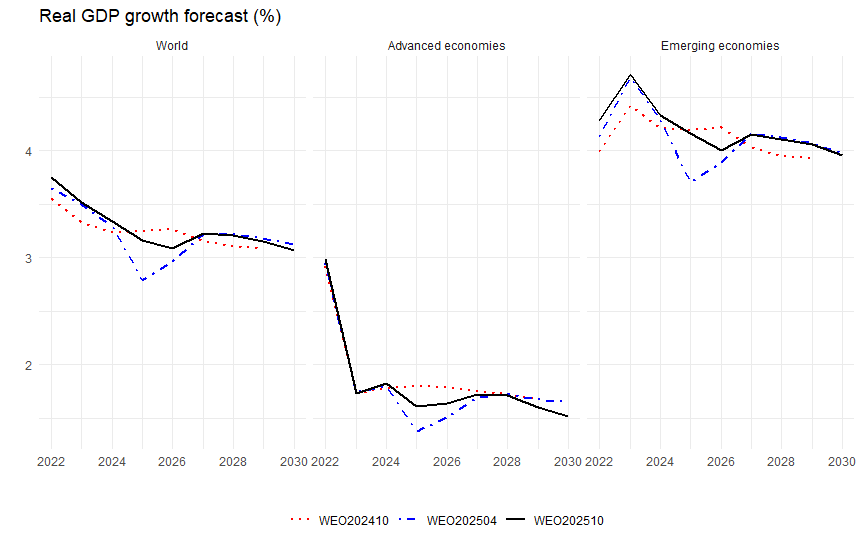

当然、一番気になるのはGDP成長率なので、まずは世界全体、先進国、途上国のグループでの見通しを見てみます。途上国の場合、過去データも修正されるので、2022年の数字からグラフにしています。

今年春バージョン(相互関税バージョン)では、先進国、途上国を通じて、2025年の成長率は大幅に引き下げられ、その後、26~27年と2年かけて関税前の水準に戻っていくという見通しでした。

今回の見通しでは、2025~26年と改善するものの、途上国に比べ先進国の戻りは弱く、関税前の水準までの半分戻し程度に留まっています。さらにその後、2030年までの中期見通しでは、先進国はトランプ関税前よりも低い成長率水準で推移するという、ちょっと悲観的なシナリオといえます。

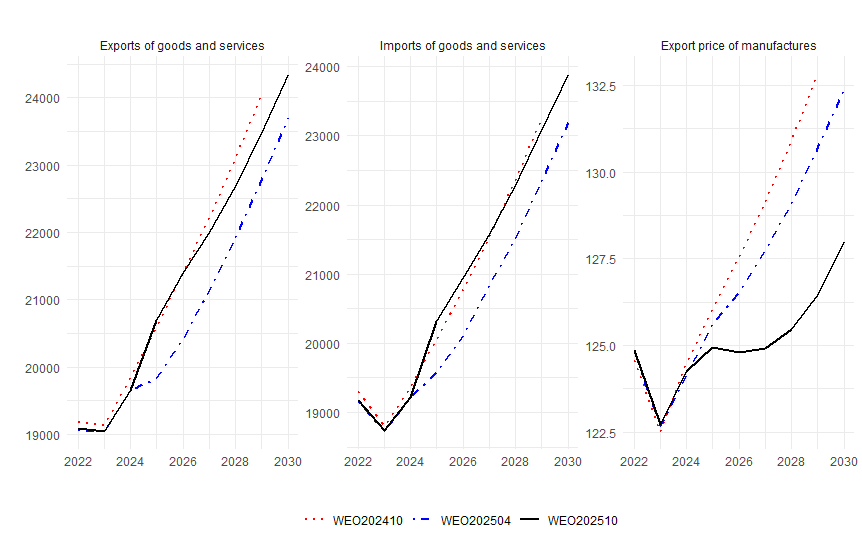

次に、トランプ関税(引き下げられたとはいえ、以前より格段に高い)が直接的に影響を及ぼす貿易部門について見てみます。輸出、輸入額に加え、製造業の輸出価格の見通し、いずれも先進国のみの数字です。

輸出入額とも春バージョンから大きく改善しましたが、輸出額は中期的に昨年秋バージョンを少し下回る水準で推移します。

一方、2025年の製造業の輸出価格は春バージョン以上に低水準。しかも、その後、しばらく全く伸びずに推移します。トランプ関税への対抗として、輸出国側が価格を抑えていることを示しているのかも。2028年以降、徐々に回復傾向に向かうのは、トランプ後の政権では(仮に共和党政権だとしても)、若干の政策改善があるとの見通しでしょうかね。

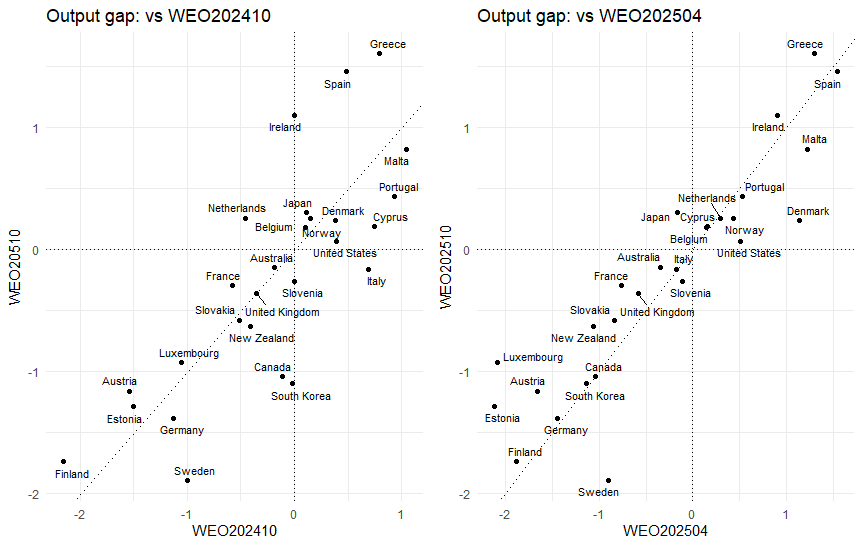

GDPギャップ

次に今年のGDPギャップの見通しを比較してみます。データは一部の先進国に限られているので、個別国ベースで見てみます。左パネルは昨年秋バージョンとの比較、右パネルは今年春バージョンとの比較です。ギャップがプラスというのは景気過熱、マイナスというのは需要不足傾向ということです。

まず昨年秋バージョンとの比較で見ると、まぁ45度線の両側にうまくバラついている様子。基本的には昨年秋に想定していた経済状況通りだけど、微妙に強含み修正の国も、弱含み修正の国も同じように出てきています、という評価でいいでしょう。

欧州の主要国(フランス、ドイツ、イギリス等)は左下方(第3象限)にいるので、多くはトランプ関税前も後も需要不足の状況と見られていると言えます。逆にプラス領域には北欧と南欧という、周縁国が多い感じ(スウェーデンはダメですが)。特異なのはイタリアで、昨年秋時点ではプラス・ギャップの見通しだったのが、今年秋バージョンでは微妙にマイナス・ギャップが見込まれています。当初心配されていたメローニ首相、何となく無難に政権運営している感じだったのですが、経済面では厳しいのでしょうかね。

日本は小幅ながらプラス・ギャップを維持していますが、韓国は昨年秋にはプラマイゼロ水準だったのが、今年秋見通しではかなりのマイナスに変化。トランプ関税の重荷が日本より強く効いている様子です。

一方、今年春バージョンからの変化だと、マイナス・ギャップの国は全体的に改善傾向、プラス・ギャップの国は悪化傾向と、全体に収束傾向と言っていいでしょう。

マイナス・ギャップで見通しが悪化したのはスウェーデンとスロベニア。特にスウェーデンは大きな下方修正です。昨年秋比、今年春比とも同じような位置にいるので、トランプ関税で悪くなったのではなく、春以降の別要因でのマイナスということですね。ロシア関係かもしれませんが、さすがに全く知識がありません。

日本は春バージョンでのマイナス・ギャップから今回はプラス・ギャップに修正されました。トランプ関税で大きく経済下押しと思われたが、関税交渉が何とか悪過ぎないレベルに落ち着いたということでしょうか。韓国も同じ関税率なのですが、春バージョンからの改善はありません。関税交渉の評価なのか、戒厳令・政権交代のせいなのか。

アメリカも小幅プラスですが、昨年秋比、今年春比の両方で見通しは引き下げられていて、足元の経済状況については厳しい見方といえます。まぁ、トランプはフェイク・ニュースだというか、あるいはIMF閉鎖を言い出すか。因みにIMFは職員用のゴルフコースを持っているのですが、ベッセント財務長官は先週、これを売れと発言しました。WEOのせいではないと思いたいですが。

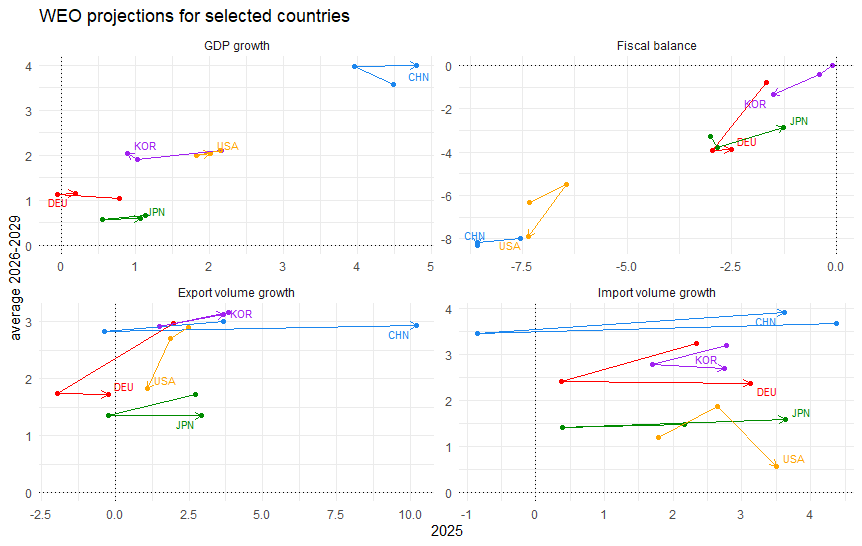

主要国について、もう少し詳しく

次に日米中独のGDP上位4カ国に、関税政策の影響が大きい韓国を加えて、いくつかの経済変数について、今年と中期(2029年までの平均)の見通しが、WEOの3バージョンで、どう修正されてきたのかを見てみます。

まずGDP成長率については、日本は(低水準ながら)完全に元の水準に復帰、米独は今年は部分戻しです。一方、中国は今年も中期もトランプ関税前以上の水準に改善しています。中国の見通しが正当なのかは、ちょっと気になります。これに対し、韓国は中期についてはほぼ不変ですが、今年の見通しはさらに悪化。やはり関税というより、戒厳令、政権交代を挟んでの混乱が後を引いている感じでしょうか。

財政赤字については、日本は唯一大幅な改善が見込まれている国です。ま、自民党政権のままでも高市政権だと積極財政、仮に野党連立になれば消費税減税とかさらに緩和傾向でしょうし、この見通しの通りに進むかは不明です。

アメリカは今年春バージョンでは、今年、中期ともに改善が見込まれていました(関税収入を見込んだもの?)。それが今年秋バージョンでは両方とも悪化。関税だけの問題なのか、共和党の「ひとつの大きく美しい法案」(なんちゅうネーミングや)の影響もさらに見込んだものなのか。やはりどう考えても、トランプ/MAGAと伝統的な共和党保守派とは大きな差がありますが、それでも共和党はトランプ追従を諦めません。

輸出入については、中国の揺り返しが顕著。今年については、昨年秋時点以上の伸びが見込まれています。少なくとも現状、米国向けがこんなに伸びるとは思えないので、米国以外の貿易相手ということなんでしょう。

日独韓も横V字的な動きですが、アメリカのみ、輸出は下方修正の繰り返し、輸入は今年上方修正、中期は下方修正となりました。輸入が減ってアメリカ産業が復活して、成長率も大幅上昇し、アメリカ経済の黄金時代が来る、というシナリオには読めません。ま、誰も信じてなかったでしょうけど。

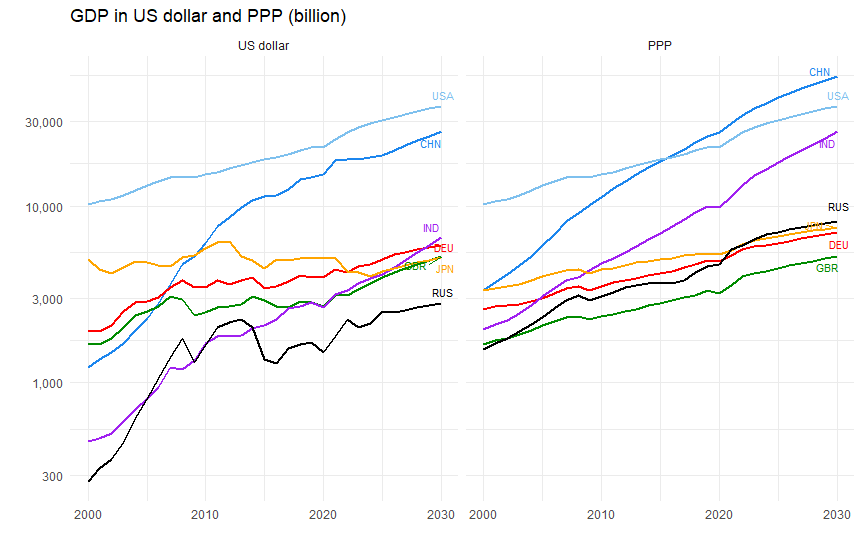

中期GDP予測

さて少し前にドイツに抜かれてGDP世界4位になった日本ですが、この先の見通しでは、さらに順位を下げることになりそうです。ただこれには物価や為替の影響もあり、どこまで悲観的になるべきかは考えどころ。

ドル・ベースでは既にドイツに抜かれて4位ですが、今回のIMF見通しによると2026年にインド、2030年にはイギリスに抜かれて世界6位になる見込み。次に日本に近いのはロシアですが、かなりギャップがあります(約2.3兆ドル)。仮にウクライナ全土を併合しても+0.3兆ドルぐらいなので、ロシアに抜かれる心配は当面ないでしょう。

なお、ドイツ、イギリスとの順位は物価水準や為替の影響も大きいです。日本のドル建てGDPは2013年以降、減少を続けてきましたが、これはデフレで名目GDPが伸びないことに加え、アベノミクスでの円安の影響もあります。

各国の物価水準の差を調整したPPPベースで見れば、物価水準の安い中国、インドに大きく見劣りするのはやむを得ないですが、ドイツ、イギリスとの間にはまだ差があります。しかし逆にロシアには既に抜かれていることになります。まぁ、これを見てロシアが日本に攻め込んでこないことを祈ります。

ところで今回、WEOのデータベースで微妙な変更があり、以前のバージョンとのデータベース結合作業で実に無駄な時間を過ごすことになりました。実体的に意味のある不可欠な修正ならともかく、全く「個人の趣味」みたいな修正なんですよね。IMFの皆さんには猛省してほしいところです。