最近の金融詐欺の話題と言えば証券口座乗っ取りですが、少し前には有名人を騙ったSNSでの投資勧誘詐欺も随分とありました。内容的には投資実体がないのに高利回りを謳った商品に勧誘するという、古典的なポンジスキームですね。

果たして、こんなスキームを作って詐欺師側は儲かるんだろうかと、ちょっと「お遊び」レベルの作業をしてみましたが、これって政府が高齢者向けに勧めようとしている毎月分配型投信と何が違うんだと不安になってきました、というお話です。

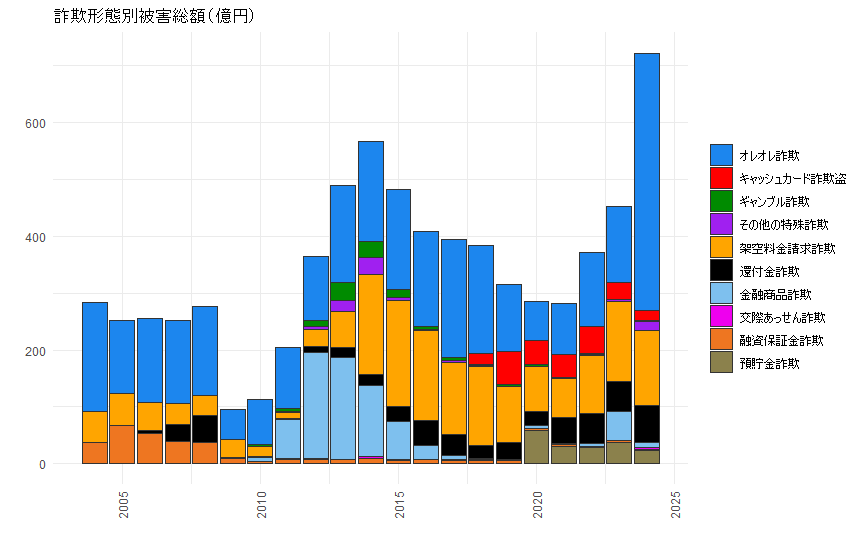

特殊詐欺の被害額推移

私のところにも、以前はよく「ナイジェリアの王子」や「ロシア皇帝の末裔」みたいなメールが来ていましたが、さすがに最近はサーバー段階で弾かれるのでしょう、ほとんど見なくなりました。しかし依然として、金融詐欺のタネは尽きないようです。

警察庁のデータで、近年の特殊詐欺の被害額を見てみます。最初のピークが2014年にあり、その後は順調に減少していたのが、ここ数年、急増しています。2024年だと被害総額は722億円と、前のピーク566億円の約3割増となっています。

やはりオレオレ詐欺が主流の様子。こんなもの、もう誰も引っ掛からんだろうと思いたいのですが、去年はこれが全体の半分以上という盛況ぶり。これだけ被害が報道されているのに、よほど詐欺師側の手法が高度化しているんでしょう。

とはいえ、今回の主関心は特殊詐欺の中でも金融商品詐欺。オレオレ詐欺とか国際ロマンス詐欺とかは、まぁ、どうでもいいのです。

グラフを見ると、前回のピーク時は金融商品詐欺が全体の被害額の半分を占めていたようです。この手の詐欺は、事件当たりの被害額が単純なオレオレ詐欺より大きいため、大きな事件があると被害総額も跳ね上がるのでしょう。ちょっと調べてみると、「シンフォニー事件」といった主にFX関連の大きな詐欺事件があった記録が見つかります。確かに言われてみれば、そんな報道を見た記憶がおぼろげによみがえります。

その後、ほとんどなくなった金融商品詐欺ですが、2023年にはかなり被害額が大きく出ています。完全に忘れていましたが、プルデンシャル生命の営業職員が架空の投資商品を顧客に勧誘する事件があったようです。2024年にも野村證券社員の事件がありましたしね。こっちは、殺人未遂までついていました。

個人的には、こういう報道があった際、さっさと解雇したうえで、しれっと「元社員」という発表をするのが実に姑息な感じがして許せない。既に退職した後に、いかにも証券会社の社員であるかのように騙って詐欺を起こしたなら「元社員の犯罪」でしょうが、犯行当時にはちゃんと社員の身分で、それを使っての犯罪なのだから、それは「当社社員の犯罪」だろうと思うのですが。ま、いいか。

詐欺スキームをシミュレーションしてみる

さて、よくある「高利回りを謳って資金を募り、でも投資実体はなく、運用利益は新規の投資資金を分配してごまかす」みたいなスキームって、どう考えても破綻します。それでも敢えてこのスキームに挑むというのは、私のような臆病者には全く理解できません。

そんなに儲かるものなのだろうかと思い、ちょっと簡単なシミュレーションをしてみました。

潜在的な投資家が100人いて、それぞれが投資可能な余裕資金100万円ずつ持っているとします(総額1億円)。ここに詐欺師が投資セミナー等を通じて近づいて、「俺に預けてくれれば、毎月10%の利回りを保証する。俺の報酬は月2%でいいよ」と持ち掛けます。

ただこの詐欺師は預かったお金を全く運用せず、そのまま放置します。投資家に報告する架空の運用残高報告では、投資資金の10%を毎月の運用益として記帳します(ただし運用残高の2%を自身の報酬として控除)。運用益は元本に追加され、それも運用に回します(もちろん架空の運用で、実際は放置)。

このオファーに対し、投資家は毎月、①現状維持(まだ投資していなければ投資しないし、既に投資していれば預けたままにする)、②手持ち資金の一部を新規or追加投資する、③運用残高(投資元本+運用益)を回収する、のオプションから選択します。ただし③の場合、全額回収するか、一部だけ回収するかも選べるとします。あまり不確実性が増えても面倒なので、②の新規・追加投資は手持ち資金の10%とし、また③の一部回収は運用残高の20%とします。

それぞれの選択肢を投資家が選ぶ確率は、①が1/3、②が1/3,③のうち全額が1/6、20%が1/6とします。仮に資金を回収した場合、運用リターンも潜在投資家の当初の手持ち資金に追加し(つまり消費に回さない)、次回、投資をする場合には、回収額を含む手持ち資金の10%を投資するとします。

毎月の運用リターンが追加されて増えていく架空残高と異なり、実際のファンド残高では運用益はゼロ、信託報酬2%は実際に差し引かれるので、追加投資がなければ実際の運用残高は減少していきます。投資家が引き出さない限りは、仮に実際の残高がゼロになっても問題ないのですが(もちろん、その場合、詐欺師も報酬を得られないので、続ける意味はない)、仮に投資家の引き出し額が投資資金の実際の残高より大きくなると、詐欺が発覚して、スキームが破綻することになります。

シミュレーション結果

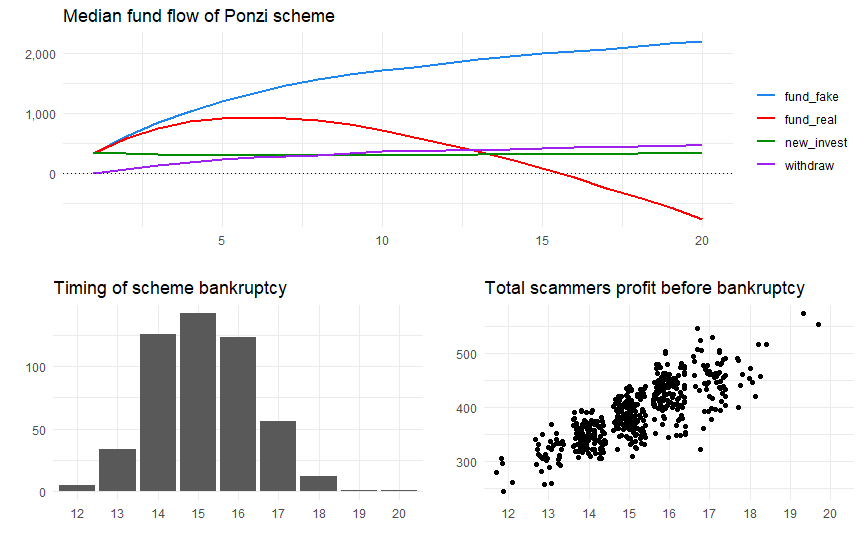

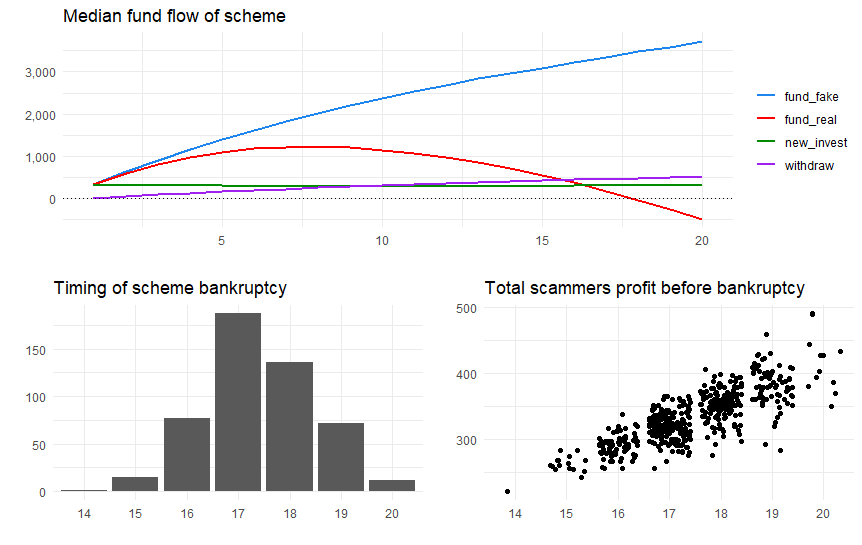

これをシミュレーションしたのが以下のグラフです。確率変数は投資家の行動のみなので、あまり試行回数を増やさないでもいいだろうと思い、500回だけにしています。

グラフ上段は、この500回の試行の中央値をプロットしたものです。青線(fund_fake)が投資家に報告する架空の口座残高、赤線(fund_real)が実際の口座残高です。

架空口座残高は架空運用リターンと追加投資により順調に増えていきますが、詐欺師の取り分が控除され、また口座からの引き出し額が新規投資額を上回っていくことで、実際の運用残高は早期にピークを迎え、15カ月目ぐらいでマイナスに陥ってしまいます。

下段左が500回の試行のうち、どこで破綻に陥るかの分布を示したもの。ここでは真の残高がプラスを維持している最後の月を取っておきましたが、最短で12カ月目、最長で20カ月目で破綻、最も破綻確率が高いのが15ヵ月目となります。

下段右は、この詐欺師が掠め取れた利益の分布です。14ヵ月で破綻した場合で350万円前後、15ヵ月だと390万円ほど、16カ月だと420万円程度となります。全体で平均すると390万円ほどとなります。潜在的な投資可能金額は総額1億円ありますが、実際の投資残高(fund_real)はピーク時で1000万円程度。その4割前後を掠め取れたことになります。そんな程度かと思うべきか、詐欺なんだから十分な収益率と考えるべきか。

因みに潜在的投資家の数が増えても、破綻のタイミングは変わりません(ただしバラつきは小さくなる)。もちろん投資残高が増えるため、詐欺師の儲けも増えますが、SNSなんかで大々的に勧誘すれば、「お前、それヤバいぞ」と忠告する人も増えますから、現実的には逆効果になるかもしれませんね。

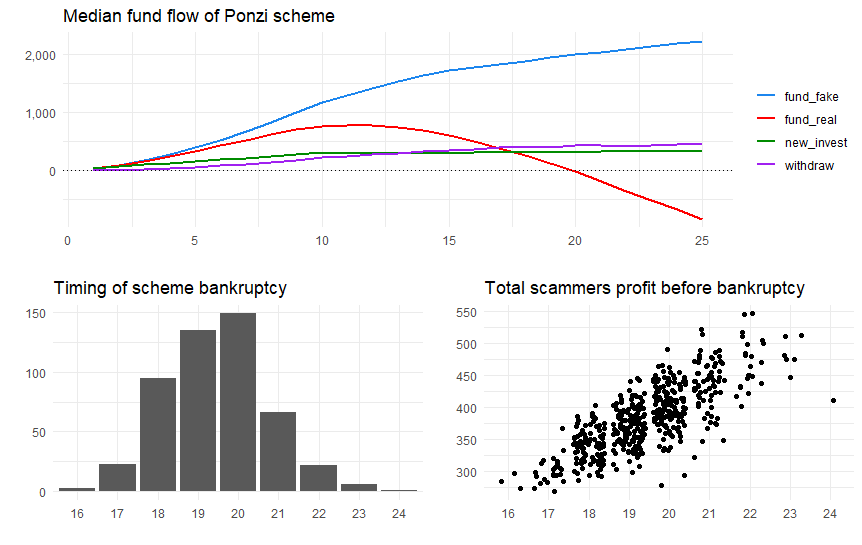

詐欺師としては自分の収益を増やすためには、少しでも破綻を遅らせたほうがいいことになります。そこで例えば、自分の取り分(信託報酬)を2%から1%に下げることで、全額引き出す頻度が少し落とせると想定します。

全く恣意的な想定ですが、回収オプション全体の確率は1/3のままですが、全額引き落としは1/12、20%のみの引き落とし確率は3/12(合計で1/3)と、少し投資家の行動を有利に変更できたと想定します。

この場合、破綻のピークは17ヵ月へと2ヵ月ほど遅れますが、詐欺師の利益総額は17ヵ月ケースで320万円程度、18ヵ月ケースで350万円程度と、前回のケースより落ちてしまいます。

この辺り、自分の報酬の下げ方と破綻をどれぐらい遅らせられるかのバランスが大事ですね。いやぁ、なかなか難しい、って、本当に投資詐欺を考えているわけじゃないので、悩んでも仕方ないんですが。

もうひとつ試行をします。詐欺スキームのひとつの典型がマルチ商法。初期の会員が次の会員を勧誘して、徐々にスキームを大きくしていくタイプですね。これも破綻を先延ばしする可能性があります。

計算を簡単にするため、当初は10人が投資スキームの会員となり、その後、1カ月ごとにさらに10人が追加され、10カ月目、100人になったところで、新規会員がとまる場合をシミュレーションします。投資家の行動オプションは、最初のケースと同じにします。

結果は以下の通りで、破綻のタイミングは20カ月前後へと後ずれしてくれます。しかし詐欺師の儲けは、全体で平均して385万円ほどと、ほぼ変わりません。投資資金の蓄積も後ずれするので、破綻時期の後ずれ効果を相殺してしまうのでしょう。「小さく生んで、大きく育てる」という方針は、スキームの延命には効きそうですが、儲けには関係ないということか。いや、ますます難しいな。

これって毎月分配型と違うのか?

と、こんなお遊びをやっていて思うのは、これと「プラチナNISA」とか言って政府が勧めたいと報道される「毎月分配型投信」って、本質的に違わないだろうなということ。

もちろん詐欺スキームと違って、ちゃんと投資をして、現実のリターンもあるのですが、これが約束した利回りを上回らない限り、結局、毎月の利益は元本を食い潰して分配されるだけ。元本から利食いされたら、より少額での投資を余儀なくされ、すると決まった月々の分配額を達成できなくなる可能性がさらに高まり、また元本を食い潰すことになる。完全に自転車操業です。

もちろん実際の投資収益が高ければ問題は起きないわけで、絶対に詐欺スキームのように破綻するかのような言い方は公平ではありません。

ただこの手の商品の信託報酬は高い傾向にあると言われ(だからこそ証券会社はNISAに追加してほしい)、以前にも見たように現行のNISA商品で、信託報酬と運用成績の間に明確にポジティブな関係は見られません。つまり毎月分配型は、実際の運用利回りがかなり高くないと回っていかないスキーム。

証券会社の社員が架空の投資スキームを提案すると詐欺ですが、毎月分配型といって売り込めば、正式な投資商品になってしまう。大丈夫かいな。普通の(信託報酬の安い)商品を買って、自分で設定した定額で取り崩せば、それで十分じゃないかと思うのですがねぇ。