かなりマニアックな計算なので、本文中の記載は簡単にしましたが、以下でもう少し詳しく前提条件を記載します。ご関心のある方のみ、ご覧ください。

(1)消費支出

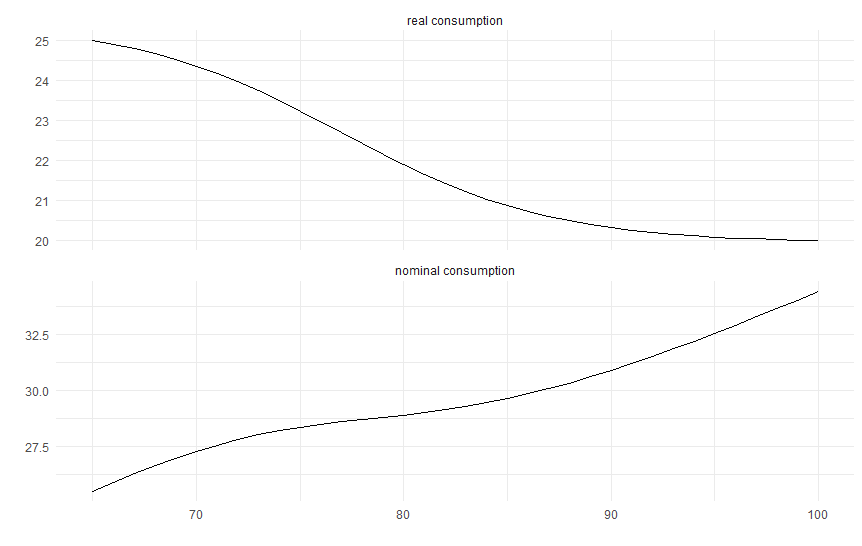

消費支出については、年齢が進めば金額が減少するのも、よく言われる事実です。総務省データを見ると、65~69歳の消費支出は月額31.1万円、75歳以上は24.3万円なので、8割というところ。

そこで「ベースの消費支出」は逆ロジスティック型で77歳を転換点として徐々に減少していき、最終的には65歳時の8割に落ち着くように想定します。これにインフレを掛けて、実際の消費支出が計算されます。

グラフで描くと、上が実質ベースの動き(現時点の支出月額は25万円で計算)、それに2%インフレを掛けた名目消費の動きが下のパネルのようになります。

(2)ベースの想定条件

恣意的ですが、インフレは1~4%の間で一様分布とします。年金は基本、このインフレ率で上昇する形としますが、賃上げがインフレに追い付かない、あるいはマクロ経済スライドにより(これも全く恣意的ですが)0~0.7%減額調整されるとします。

今回はインフレ率の下限を1%にしているので、インフレ率が調整幅を下回ったらという可能性は考えません(名目での年金減額を嫌って、据え置き調整となる追加調整は考えない)。

また金融所得も考えます。ベースラインでは、単純化のため資産は全額銀行預金として扱い、銀行預金金利は0.1~1.0%でランダムに動くとします。本来はインフレと連動させたほうがいいのでしょうが、金利収入は小さいので、そこまで考えないことにしました。

この預金金利が、わずかながら追加収入となります。今後、インフレが定着していけば、ここはもっと上がる可能性はありますが、まぁいいでしょう。

また「その他所得」は勤労所得と考え、インフレとともに伸びる想定にしますが、今後5年間のみ働き、70歳からは働かない(その他所得はゼロとなる)こととします。

(3)NISA追加投資の条件

追加的なシミュレーションでは、NISA投資を考えます。総務省の資料では、金融資産のうち19%が有価証券、残りが預金と生命保険となっているので、前者の有価証券を現時点におけるNISA運用残高とします。

とはいえ、年齢が高い中で過度なリスクは禁物。そこで一応、毎年50万円を新たに株式に投資するものの、よく言われる「100歳-年齢」を金融資産に占める株式シェアの上限として設定し、前年にこの基準に達していない場合だけ投資することにします。

なお有価証券の利回りは平均5%、標準偏差20%の正規分布とします。もちろん「5%リターンなんて高すぎる」という批判も、低すぎるという批判もあるでしょう。ここは議論しても仕方ないので、あくまでシミュレーション上の想定です。

一方、年金を超える支出を賄うためには、金融資産の引き落としが必要になります。基本は預金の取り崩しで対応しますが、前期末の預金残高が前期の支出額を下回っていたら、前期支出額の1.5倍を株式投資から取り崩して、預金に組み入れることにします。

(4)年金所得への税率

基本、税金(社会保険料含む)は税率固定で考え、インフレが進むにつれて年金所得が増えても同じ税率が適用される(税率の所得区分がインフレに応じて調整される)としてシミュレーションします。ここは税負担を過小評価することになっているかもしれません。

一方、年金繰り下げでベースの年金が増える場合は、税率を調整する必要があります。ここは居住地域や年齢で異なりうるのでしょうが、とても対応できないので、「年金手取り額シミュレーション」のようなサイトで計算した税率を当てはめています。あくまで簡易計算ということで、ご理解ください。