かつて騒がれた「老後2000万円問題」。さすがに出た直後のような衝撃はもうないのですが、ネットでは依然、この関連で「FPに相談してみた」的な記事を頻繁に見かけます。

ただその種の記事を見ていて思うのは、資金計画の見通しにインフレの影響が考えられていないのが多いこと。ネット記事だと簡単に済ませざるをえないのでしょうが、インフレにより問題は深刻になります。今回は、この辺りを少し真面目に考えてみようと思います。

インフレが起こす問題

ご存じの通り「老後2000万円問題」とは、平均的な65歳の家計の年金収入、支出をもとに考えて、今後30年間で、どれぐらいの自己資金が必要になるか、という計算です。

当時の数字では、年金収入21.0万円、支出26.4万円で、月々の赤字が5.4万円。そこから5.4万円×12ヵ月×30年=1944万円という計算です。

この金融庁報告が出たのは2019年なので、まだインフレの影響を考えないでもよい時代でした。しかし現在、インフレが2~3%で推移しており、単純に現在の支出レベルで掛け算しても正しい数字は得られません。

「2%インフレぐらい、そんなに大きな問題じゃないだろう」と私も思っていたのですが、よく計算するとバカにならない影響が出ます。

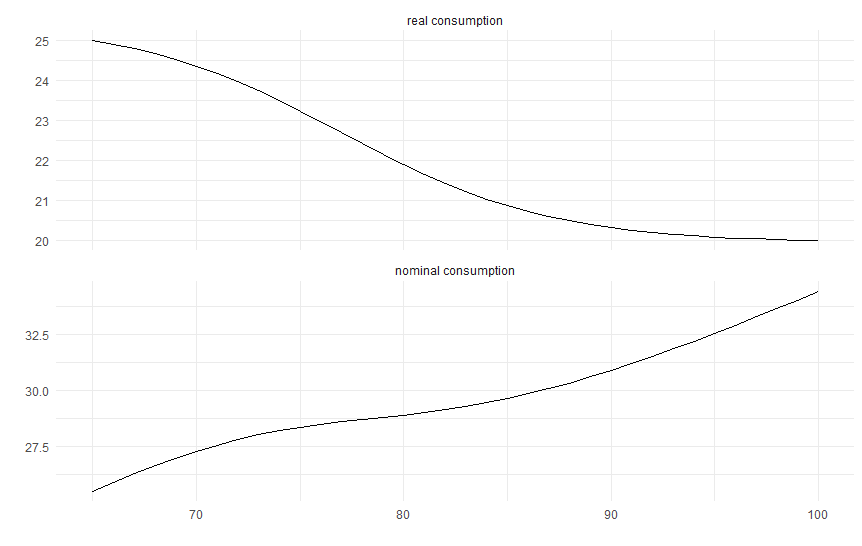

例えば30年間、2%インフレが続けば、上記の支出額26.4万円は30年後には26.4×1.02^30=47.8万円と1.8倍になります。3%インフレだと64.1万円と、なんと2.4倍になってしまいます。

もちろん「30年後」の数字で単純計算するのは、逆に過剰な支出見通しになってしまいます。必要になるのは、今後30年間の「平均」支出額。昔、学校で習った等比級数の和の公式で計算すると、2%インフレで35%増、3%インフレだと59%増となります。つまり計算に用いる年間支出額は26万円ではなく、36~42万円になります。

年金はインフレに追い付くのか

もちろんインフレになれば将来の年金収入も増えるはずですが、実際には改定のベースはインフレ率と賃金上昇率の低い方(だと思います)。しかしここ数年、賃上げの傾向はあるものの、インフレ水準には追い付かず、実質賃金はマイナスが続いています。これが続くなら、年金もインフレに追い付かないことになります。

さらに見通しを難しくするのが「マクロ経済スライド」というやつ。少子化等から年金制度が破綻しないように、賃金や物価の上昇率から一定程度を差し引いて、年金支給額の伸びを抑えましょうという制度です。今年もインフレ/賃金上昇率が2.3%、でもマクロ経済スライドで▲0.4%が調整されて、結局1.9%上昇にとどまりました。

本来、この制度は厚生年金については2026年度までで終了するはずだったのですが、基礎年金の財源が不十分として、これを2036年度まで延長する案が出ました。参議院選挙を控えて、一度は提出が見送られたようですが、結局、議題に残ることになった模様。

また仮に2036年までの延長が認められたとして、しかし10年後のことですからね、その時にさらに少子化が進んでいたりして、また延長ということがないのか、正直、不安は尽きません。

ただでさえ、いつまで生きるか、インフレがどうなるか、また資産運用する場合は株価がどうなるかと不確実性にさらされている上、こういう年金制度にまで不確実性が加わるというのは非常に困りものです。もちろん、基礎年金の底上げの必要性は理解していますが。

簡易計算をしてみると

文句ばかり言っていても仕方ないので、この辺りを踏まえた計算をしてみます。現在、65歳の世帯が年金を受けながら、100歳まで生活をするとして試算します。

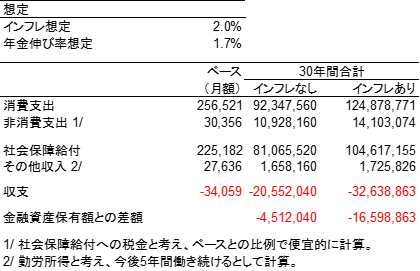

出発点の支出、収入については、総務省データ「2024年度家計収支報告」を使います。「65歳以上の夫婦のみの無職世帯」の数字を見ると、消費支出が256,521円、非消費支出(税金等)が30,356円です。

これに対し収入を見ると、社会保障給付が225,182円、その他(配偶者収入、事業・内職収入等)27,636円で、支出との差額(赤字)が34,058円です。

一方、「貯蓄・負債の概要」という資料から貯蓄残高を見ると、中央値では1,604万円です(2023年)。

インフレを考えないベースで見ると、年間の赤字額は34,059円。単純に30年間では1,226万円なので、現在の金融資産1,604万円でまかなえるとの結果になります。

でも、これは配偶者収入等がずっと続く想定。さすがに可哀そうなので5年だけ働くとすると、450万円の赤字です。まぁ預金金利収入で賄えるかどうか、というところですね。

一方、将来のインフレが2%で安定して続き、しかし年金の伸びがインフレを▲0.3%下回ると想定します(つまり年金伸び率は1.7%)。厚労省は、そんなことないと言うでしょうが、まぁダウンサイド・リスクを見るものということで。

この場合、30年間の赤字合計額は3200万円強、今の金融資産が倍にならないと賄えなくなってしまいます。

シナリオ想定

上の計算は非常に単純化したものです。実際にはインフレが続けば預金金利もある程度は上がるでしょう。そもそもインフレ率は年々変動し、2%を上回ることも、下回ることもあり得ます。そこである程度の幅をもったシナリオを想定して、モンテカルロ計算してみます。

細かい想定は別記事にまとめておきますが、ざっと以下のような前提を置きます。

- インフレは1~4%の間で一様分布。

- 消費支出は、インフレを考えない実質ベースで、最終的には65歳時の8割にまで低下想定。これに年々のインフレを掛けて、実際の(名目)消費支出を計算。

- 非消費支出は税金と考え、収入に比例で増加。ただし代替シナリオ(繰り下げ)で年金が増える場合、税率も上昇。

- 年金の改定率はインフレ率を下回ると想定。調整率は0~0.7%の間でランダム。

- 「その他所得」は勤労所得と考え、インフレとともに伸びる想定。ただし今後5年間のみ計上。

- 出発点の資産残高1604万円(期首残高)に、年金などの収入を追加、消費・非消費支出を控除した期末残高で破綻するかどうか評価。

- ベースでは金融資産を全額預金として、預金金利は0.1~1.0%でランダムに変動。

- 追加シナリオで投資を考える場合、有価証券利回りは平均5%、標準偏差20%の正規分布を想定。

シミュレーション結果

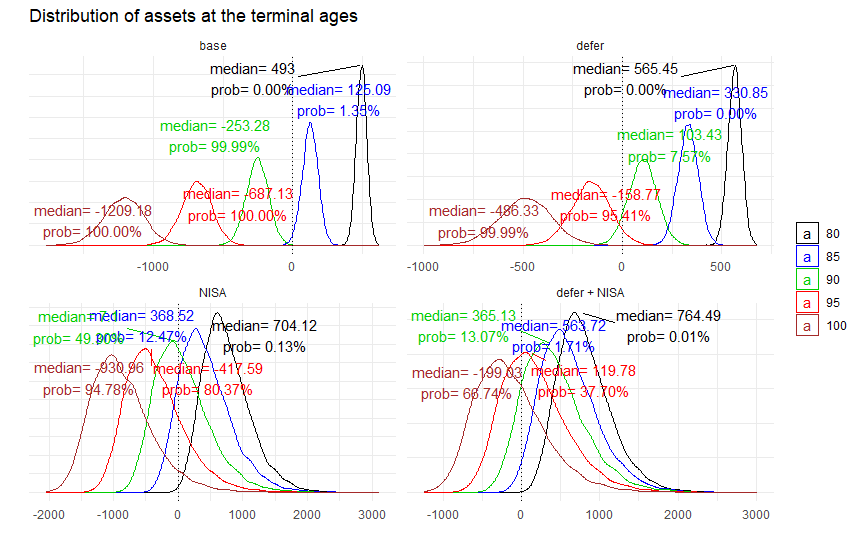

- ベースラインでのシミュレーション(base)

まずは上記の想定で、NISAを考えないベースケースでのシミュレーションを1万回行います。

グラフは各評価年齢時点での資産分布(80歳から100歳まで5歳ごとの時点)です。またシミュレーションの中央値と、各年齢時点で資産残高がマイナスになる確率(つまり破綻確率)も記載しています。

これを見ると、80歳の時点では資産の中央値は500万円弱のプラス、またマイナスになる試行もないので、この時点では安泰です。

85歳時点でもほぼ大丈夫そうですが、90歳になるとマイナスになる(破綻する)確率が99%となり、95歳、100歳では破綻確率が100%になってしまいます。

確かに年金支給額が永続的に実質下方調整され、銀行預金金利もインフレを下回るなど、厳しめの想定を置いています。ただ、やはり老後資金計画という意味では、あまり楽観的な見通しを置いて、その年齢になって「やっぱり駄目でした」というわけにはいかず、安全サイドで見ておくべきかとは思います。

- NISAへの追加投資をした場合(NISA)

上記のベースラインではかなり見通しが厳しいため、NISAへの追加投資を考えてみます。

総務省資料だと、金融資産の19%が有価証券となっていたので、これを現状でのNISA運用残高として、その後、金融資産全体に占めるNISA残高のシェアが過剰にならないよう調整しつつ、追加投資することにします。詳しい想定は別記事を参照。

この場合、ベースラインから一定程度の改善が見られます。80歳時点での資産額(中央値)は700万円ほどで、ベースラインから200万円ほど改善します。

またベースラインでは、ほぼ破綻という結果となった90歳時点での資産額(中央値)はほぼゼロまで改善、破綻確率も50%に下がります。しかし、それ以降だとほぼ破綻すると見たほうがよさそうです。

- 年金1年繰り下げした場合(defer)

一定程度の効果が期待できるNISA投資ですが、年金の繰り下げも有効な手段。1年繰り下げると8.4%の増加、5年なら42%の増加です。無リスクで年8%を超えるリターンの金融商品などありません。

そこで1年だけ、繰り下げてみます。初年度は年金がゼロになるわけですが、金融資産の取り崩しで対応します。そして66歳からベースで8.4%増えた年金(インフレ+実質調整で上下はします)を、その後、受け取ることにします。

この場合、90歳時でも資産の中央値は100万円ほどで、破綻確率は約8%。やはり年金繰り下げは、老後資金の安心を高める上で有用なオプションだと思われます。

週刊誌などだと、「〇歳以上生きないと、受取総額が減ってしまうので損」みたいな記事が出ますが、これもおかしな話。別に死んだ後になって、「あぁ、65歳からもらっていたら〇万円、多くもらえたのになぁ」と悔やむなんてことはないでしょう。

繰り下げの間、爪に火を点すような無理な節約が必要であればともかく、長生きリスクに対処する保険商品として、非常に有用だと私などは思うのですが。

- 年金繰り下げ+NISA追加投資した場合(defer + NISA)

年金繰り下げでも95歳時には破綻しそうなので、さらにNISAを足してみました。

これだと95歳時点での破綻確率が40%弱まで低下します。とはいえ、やはり投資リターンにバラつきのリスクがあります。例えば繰り下げ時と比較して、90歳時点の資産残高は中央値で100万円→365万円と改善しますが、分布のすそ野が広いため、破綻確率は逆に8%→13%へと上昇します。NISAをするかどうかは、やはり個々人のリスク許容度を踏まえて考える必要があります。

一部の評論家が煽るように、「NISA投資なんて博打と一緒だ。みんな路頭に迷うぞ」という主張は全く買いません(以前の記事①、②、③)。しかし「金を借りてでも投資をしろ」みたいな言説も、かなり無責任。

ある程度のリスク許容度があれば、老後資金を積み増せる可能性を考えて、老後になっても続ける意味はあると思います。しかし、あくまで「可能性がある」であり、「絶対増える」ではないので、個人の資産状況次第という点は絶対に外せません。

と、まぁ、少しマニアックなシミュレーションをしてみました。やはりこの作業をして痛感するのが、年金の支給水準の不確実性。

かつて「老後2000万円問題」が騒がれた当時と違い、ただでさえインフレという不確実性が追加された中、さらに年金改定率がインフレ分を賄えるか(賃上げ率であれ、マクロ経済スライドであれ)が見通せず、さらに老後資金計画が見通しにくくなっています。

かといって、現在の老年世代の給付を手厚くして、将来世代の支給水準(所得代替率)が下がるようになってはいけない。そもそも、かつてデフレ時代に、名目額の減額を嫌ってマクロ経済スライドを発動しなかったため、どんどん年金財政を厳しくした経緯があります。 是非、政治家の皆さんには、しっかりとした対応をとってほしいものです。