最近、直接的な言及が減りましたが、高市積極財政のひとつの柱が「プライマリー収支目標の修正」。この辺り、何度か批判的に記事を書きましたが(①、②)、その関連で「単年度収支均衡目標」と「複数年度目標」について、少し具体的に確認をしておこうと思います。本来、こっちは決しておかしなものではないのですが、まぁ、それも制度設計如何ということで。

2026年度予算は実は緊縮予算?

想定外の解散・総選挙のせいなのに、2026年度予算の年度内成立を押し通そうとする高市内閣。どうなるか現状では厳しそうな感じですが、「責任ある積極財政」の掛け声の下、総額122兆円という過去最大規模の予算です。とはいうものの、7.1兆円の歳出増のうち2.5兆円分は金利上昇による外生的要因、また実は財政赤字という観点で見ると、かなり抑制されているという評価もできてしまう、なかなかに悩ましい絵姿です。

高市総理がかねてから批判していた「プライマリー収支(PB)黒字化目標」ですが、実はこの予算では1.7兆円(GDP比0.24%)の黒字なんですよね。2025年度当初予算では0.4兆円(GDP比0.06%)の赤字でしたので、本当に久しぶりのPB黒字となった予算でした。…って、言うてることと、やってることが全く違うやん!まぁ、私は批判するつもりはないですが、この前の衆議院選で高市推しをした人の中には失望売りが出るかもしれません。

とはいえ、昨年末に組んだ大型補正予算の執行が26年度にずれ込むので、これを含めた場合はやっぱり赤字かも、悲願(?)の消費減税があれば、さらに穴が開くし、という感じで、どうにも評価が難しい予算となっています。

存在しない敵との喧嘩

ただ高市発言自体、的を絞り切らずに啖呵を切っただけかも、なんていうと怒られるかもしれませんが、そういう感じは否めません。

もともとは「縮小均衡を招く『行き過ぎた緊縮財政』ではなく、未来への投資としての積極財政で国力を強くする」という主張で、その「行き過ぎた緊縮財政」の看板として「PB黒字化目標」をやり玉に挙げたもの。そして、その具体的な修正は「単年度目標」から「数年単位でバランスを確認する」方向に変えるべき、というもの。でも、この主張は、どちらも完全に的を外しています。

まず、これまで毎年ベースでPB黒字となる予算を組んできて、そのために景気後退期でも必要な支出ができなかったのであれば、このような批判も当たるでしょう。でも、実際には過去、ずうーっとPB赤字の予算が続いていたわけです。

そもそも、この目標は小泉内閣の頃、2002年の「骨太の方針」で「2010年代初頭にPB黒字化を目指す」とされたもの。しかし、その後も先送りされ続け、2018年の「骨太の方針」で「2025年度のPB黒字化を目指す」となって、でも2025年度予算でも達成されていないという、典型的な掛け声倒れの目標だったんです。なのに「PB黒字の緊縮財政反対!」と叫んでも、そもそも存在しない敵をやり玉に挙げ、「やんのか、こらぁ」と架空の喧嘩をしているだけやろ、なんてのは言い過ぎなのかなぁ。

もうひとつの問題は、その具体的な修正提案。仮にこれまでの財政政策が「行き過ぎた緊縮」で、これを転換させようというのであれば、「PB黒字目標は破棄し、”これまで以上”の赤字予算を目指す。それでも金利以上の(名目)成長率を達成することで、債務残高をGDP比で低下させる」と宣言するべきです。まぁ、この場合、インフレ上昇でも条件が達成されかねないので、これはこれで問題が残るのですが。

ところが実際の言い方は「単年度ごとの達成ではなく、複数年度での確認」というもの。つまり、ある年に赤字になったら、その後、数年以内にその赤字分を取り戻す黒字予算を組みます、という方針。これは完全に「PB目標」の財政ルールの枠内で、その年限に柔軟性を持たせるというバリエーションの話に過ぎません。これでは一体、過去の財政運営の何を批判して、どう変えようというのか、全く分からない主張です。

どうも、この辺りが、どうしても私が高市発言に信頼を置ききれない大きな要因なのではないかと、最近ひしひしと感じているところです。

複数年度目標の枠組み

実はこのような複数年度目標は、海外では決して例外的なものではありませんし、債務水準を安定的に軟着陸させる上では、より有効かもしれません。ちょっと、この辺りをシミュレーションで検証してみます。

以前も書きましたが、債務GDP比の年々の動きを表す債務動学方程式というものがあります。

d[t+1]=(1+r[t]-g[t]-p[t])*d[t]-pb[t]

d:債務GDP比、r:名目金利、g:実質GDP成長率、p:インフレ率、pb:プライマリー収支GDP比です。最後のpb項は、赤字ならマイナス、黒字ならプラスの数値になります。

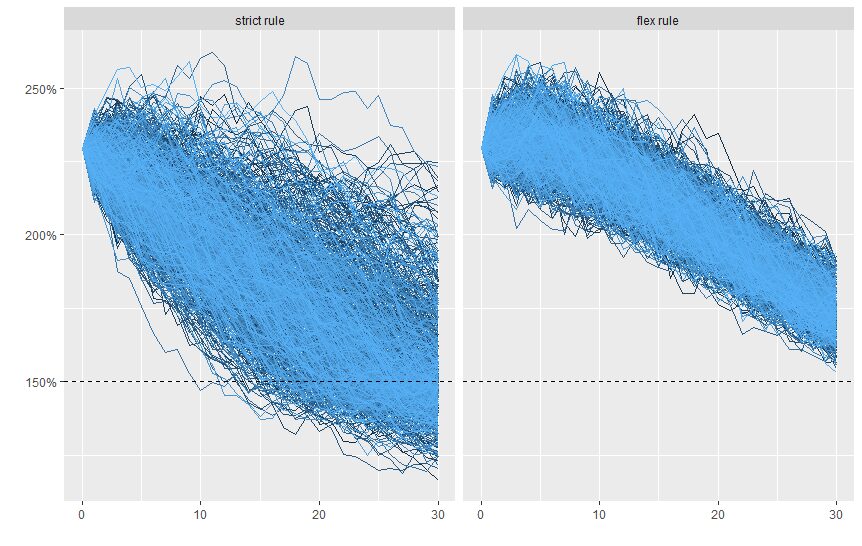

以下のシミュレーションでは、IMF-WEOデータから各経済変数(r, g, p)の相関を再現する形で乱数を発生させ(バブル期の高い経済変数は参考にならないので、1995年以降のデータに絞りました)、一方でpbは政策変数として設定することで、dの経路を計算します。実際にはPBが景気の影響を受ける要素もあるので、完全に外生政策変数とするのは問題でもありますが、ちょっとここでは置いておきます。債務安定化目標としては、30年かけて現在の236%から150%にまで落とすこととします(あくまでシミュレーション上の勝手な想定)。

まずひとつめの政策は、頑なにPB黒字目標を維持する厳格ルール(strict rule)。仮に名目金利(r)=名目成長率(g+p)と置いた場合、毎年のPB目標は2.9%の黒字となるので、債務水準が目標に到達するまで、これを続けます(その後はPB均衡予算)。もちろん、毎年の成長率やインフレ率、金利水準は変動しますので、債務水準は一直線に150%に収束しません。状況が悪ければ債務水準は高止まりしますし、逆に債務水準が目標を超えて低下するかもしれません。

もうひとつの政策は、債務目標を複数年で達成するよう柔軟に考えるもの(flexible rule)。直線的に債務目標に向かって収束する債務水準の経路を考えた上で、実際の債務水準がそこから乖離すれば、5年後に目標の債務水準に収束するようにPBを修正します。例えば現在の債務GDP比が210%、5年後の目標値が190%だとすれば、今年のPB黒字を(210%-190%)÷5年=4%に厳しくします。逆に現在の債務GDP比が180%であれば、2%赤字へと緩和します。もちろん、来年にはまた経済環境により債務の数値が変わりますので、PB目標は再計算することになります。

シミュレーション結果

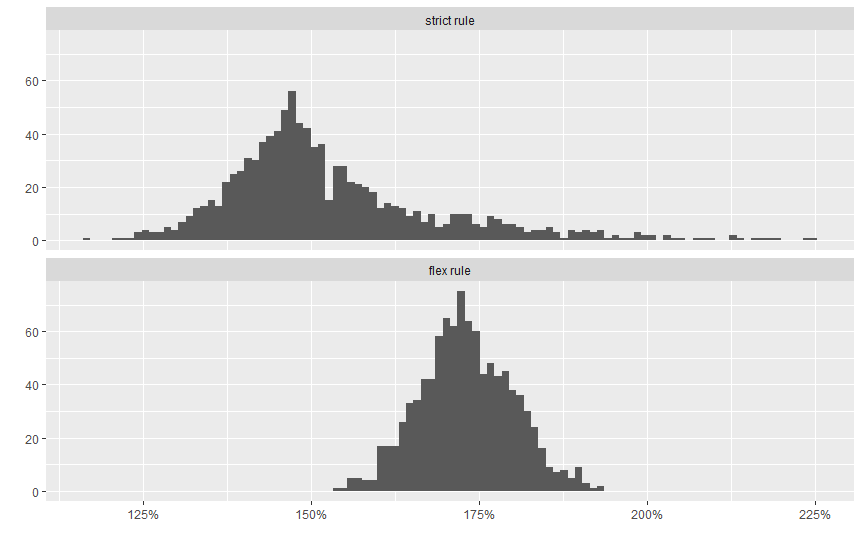

この枠組みで1000回のシミュレーションを行った結果が、以下のグラフです。最初のグラフは現時点から30年後までの債務GDP比の経路を示したもの、2つ目が30年後の債務水準のヒストグラムです。

厳格ルールの場合、傾向的には150%水準に向けて指標は低下していきますが、30年後の債務指標にはかなり幅があり、また目標を下回ってさらに低下していくオーバーシュートの可能性もあります。一方、柔軟ルールの場合、目標のGDP比150%は達成されないのですが、債務経路の幅は厳格ルールよりも狭くなるので、将来の予見可能性という意味では、実はこちらのほうがいいかもしれません。

厳格ルールは、金利成長ギャップ(r-g-p)が0%という前提の下で機械的に計算したPB目標を墨守する形なので、実際には成長率、インフレ率、金利が変動する中、債務水準は想定とは異なる形で推移します。一方、柔軟ルールの場合、債務水準が経路を外れた場合、それを修正する誤差修正機能があるため債務指標が安定します。また債務安定化経路から外れた場合の修正圧力も、修正の期限をある程度とることで、急激な変更を避けることができます。こう考えると、単年度のPB目標を厳守するよりも、柔軟なルールのほうがいいと言えるかもしれません。

とはいえ、これは後年度の黒字化調整があることが大前提。これまでも何やかや言い訳をしては黒字化目標を動かし続けた経緯を考えると、本当にこの調整ができるかはかなり不安。法律に落とし込めれば別ですが、その時の政権の意向でどうにでもなる掛け声だけの枠組みだったら、まず達成不可能でしょうね。ということで、「複数年度で確認」という方針をしっかりと制度設計に盛り込めるかどうかがキモなんですが、そういう話は全く聞こえてきません。

ただ何度も繰り返しになりますが、高市総理の「行き過ぎた緊縮財政」批判は、全く過去の現実の政策運営の批判にはなっておらず、存在しない敵を勝手に作った「自作自演」の発言です。なんてことを言ってると、世間からは袋叩きに会うんだろうなぁ。今年に入って落ちつつあるとはいえ、まだ内閣支持率は高いし…。