中国はベネズエラ向けに多額の融資をしてきましたが、トランプはベネズエラ攻撃後、石油収入をアメリカが管理し、他国からの請求に充当しない旨の大統領令にサインしました。これで中国の融資は貸し倒れ、不良債権になる可能性が高くなりました。イラン融資も多いですが、今後、どうなるか。

今回はベネズエラに限らず、中国融資がどの程度、債務不履行になっているのか、また「債務の罠」とも言われる資源担保ローンの規模等、少し整理してみようと思います。

途上国の対中債務デフォルト問題

今年1月の米国によるベネズエラ攻撃。トランプの目的(少なくとも、そのひとつ)が石油資源であることは明らかでしたが、数日後には、ベネズエラの石油収入を保全し、他国や企業からの債権の請求を認めないとする大統領令に署名しました。つまり、これまで石油収入での返済を想定して貸し込んでいた債権が紙くずになるということですね。

これまでベネズエラに大規模に貸し込んでいたのは中国ですから、中国にとっては許しがたい行為だと思います。アメリカの大統領令でベネズエラが他国へ債務返済することを差し止められる法的根拠があるのか、私には全く分かりませんが。

よく言われる「債務の罠」というのは、中国が返済能力の低い国に大規模に貸し込んで、それが不履行(デフォルト)になると、その見返りに資源権益などを奪取する、という行為です。実際に当初からその目的をもって戦略的に融資を決定しているというより、中国開発銀行や中国輸出入銀行が十分な全体戦略もなく貸し込んで、しかしそれが不履行になると中国政府が圧力を使って、石油資源などの代金と相殺する、というほうが実態に近いのでは、という評価もあります。

この辺り、実態はなかなか分かりにくいのですが、中国からの融資の債務不履行が実際に多いのか、その辺りの国が資源輸出を担保にとられているのか、できる限りデータに基づいて見ていきたいと思います。

使うデータは、イングランド銀行とカナダ銀行が毎年まとめている公的債務のデフォルト・データベースです。これは中国だけではなく、日本を含む先進国や国際機関の融資も含めた全体像ですが、中国融資のデフォルト履歴も特別にフォローしているので、これが問題意識のひとつだというのは明らかだと思います。

公的債務危機の歴史を振り返ると…

まず中国以外も含む、公的債務のデフォルト全体像を見てみます。

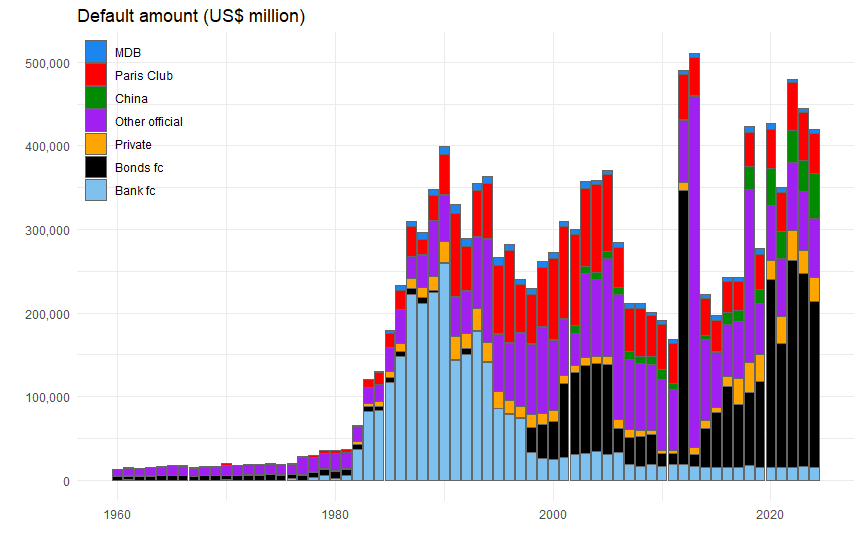

以下のグラフは、貸し手のタイプ別でデフォルト額の推移を見たものです。因みにMDBは世界銀行、アジア開発銀行等の国際開発金融機関、Paris clubは日本を含むOECD諸国の貸し付けです。Other officialはOECD以外の政府による融資。本来、中国融資もここに含まれますが、このデータでは中国(China)は別建てに計上されています。それ以外に、外貨建て債券(Bonds fc)、外貨建て銀行融資(Bank fc)、民間(Private)があります。最後の「民間」とは、銀行以外の民間企業(資源開発企業など)の融資を指すようです。

なお元データには財政支払い遅延や国内債務の延滞もあるのですが、ここではそれらは落として、海外の債権者向けのデフォルト・データのみに限定しています。

データには先進国が借り手のデフォルトも含みますが、多くは途上国だと考えてもらっていいです。例外は2010年前後の世界金融危機の頃に北欧諸国やギリシャ等が陥ったデフォルトで、2012年、13年には全体の半分ぐらいが先進国(ほぼギリシャ)でした。

まぁ、あまり詳しく説明する余裕もありませんが、1980年代後半のラテンアメリカ累積債務危機、2000年代前半の「重債務貧困国(HIPCs)」問題、2012~13年のギリシャ危機、2020年以降のコロナ後の経済低迷と、公的債務危機は10年サイクルで続きます。

2000年代後半にはデフォルト額が大きく低下していますが、この時期は世界的に先進国より途上国経済の調子が良かった時期。BRICsなんて言葉が流行った新興国ブームの時期で、IMF不要論すらあった時期でしたね。

しかし、その後の欧州金融危機、コロナ危機を経て、足元ではまたデフォルト額が増えています。コロナ危機以降の経済低迷に加え、足元ではロシアのウクライナ侵攻以降、インフレ対応での世界的な利上げにより(日本は別ですが)、途上国の経済運営にも影響が出たせいでしょう。

足元の債務不履行では外貨建て債券が最も大きな部分を占めています。2020年以降の外貨建て債券のデフォルト額で上位の国では、ベネズエラ、レバノン、ロシア、アルゼンチン、ウクライナといった「そりゃそうだろう」という国が並びますが、ガーナ、エクアドル、ザンビアといった途上国も出てきます。少し前までの資源ブームにのって債券を発行したものの、それが返済できなくなった国ですね。こういった国は、恐らく中国の資源担保要求の餌食になりやすい国です。

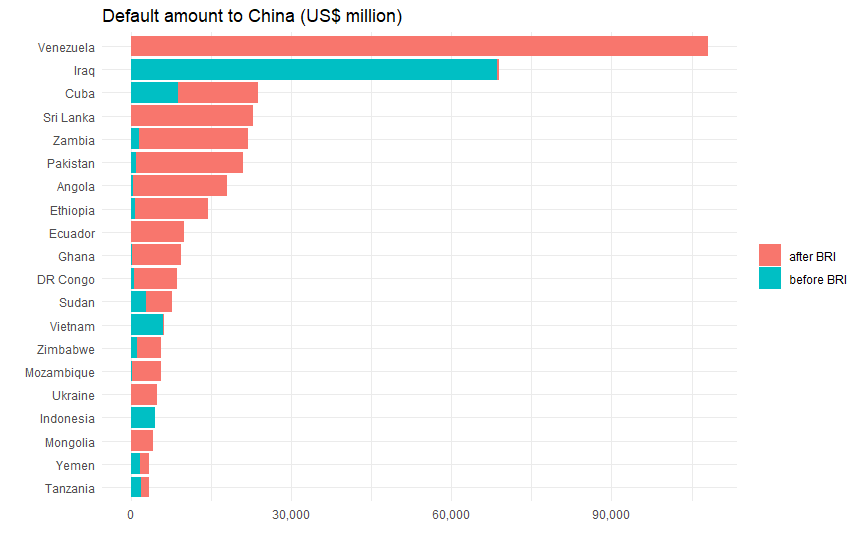

中国向けデフォルト額

さて上のグラフで中国向けのデフォルト額(緑色部分)を見ると、2000年頃から目立ち始めますが(実際には1967年からインドネシア、71年からタンザニアなどのデフォルトあり)、大きくなるのは2020年前後からです。「一帯一路」が始まるのが2013年なので、その頃から多額の貸し付けを行ったのが、直ぐに返済に行き詰ったと考えてよさそうです。

そこで2013年以降のデフォルト事例を「after BRI」、それ以前を「before BRI」として各国の対中デフォルト額を集計し、上位20カ国をグラフにしてみました。

やはり最大はベネズエラで、総額1,000億ドル以上です(これは債務不履行になった金額で、融資総額とは別です)。次いでイラク、キューバ、スリランカと続きます。スリランカは「債務の罠」の事例として、頻繁に指摘される事例ですね。

イランも大口の融資先ですが、まだデフォルト実績はないようです(データが得られていないだけかもしれませんが)。ベネズエラのように簡単にアメリカの軍門に下るかは分かりませんが、戦争が長引けば資金繰りは厳しくなります。そうなると、ちょっと予断は許しません。

イラクはほぼすべて一帯一路以前、金額は少ないですがベトナムやインドネシアも同様です。キューバやスーダンなどのように、ほぼ半々という国もありますが、やはり大半は一帯一路以降のデフォルト額となっています。

これを見ると、先ほど、債券デフォルト事例で見たベネズエラ、ザンビア、エクアドル、ガーナといった国(資源ブームに乗っかって債券発行した国)と重なっています。他にもアンゴラ、コンゴ民、スーダン、モザンビークと、アフリカの資源国が並んでいます。こういった国で、デフォルトにどう対処したか、資源収入を分捕られていないかが、非常に気になるところです。

資源担保借入の実態

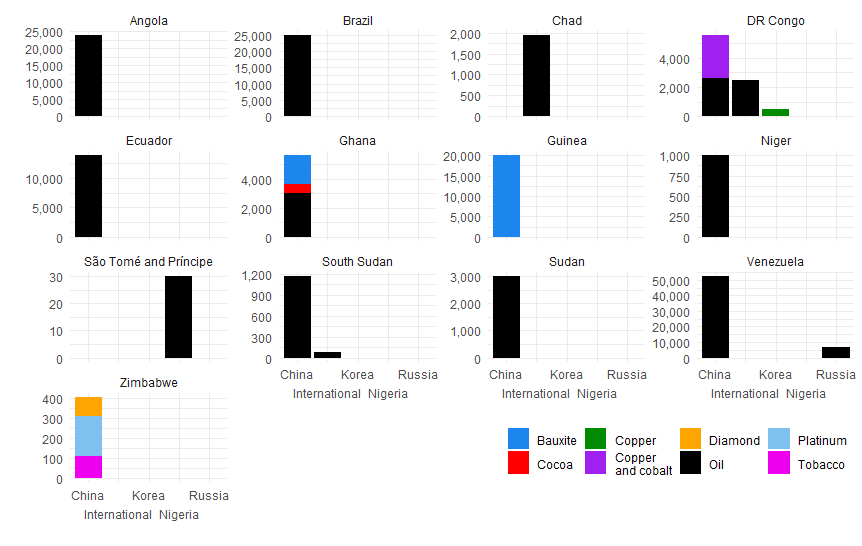

中国の途上国向け融資は情報開示がほとんどなく、どの程度の融資が資源収入を実態的な担保にしているのか、包括的なデータはありません。少し古いのですが、Natural Resource Governance Instituteというところが2020年にまとめたデータを使います。

2004~18年に締結された融資契約のうち、資源を返済担保にしている契約52本について、融資国、借入国、金額、担保資源等について整理したものです。債務国別に、横軸に債権国、またグラフの色で担保となった資源の種類を示しています。あくまで情報が得られた契約を抽出しただけなので、これがすべてではありません。

個別の債権国としては、中国、ロシア、韓国、ナイジェリアが出ています。「international」とあるのは、Glencore、Trafigura、Gunvorといった資源メジャーによるもののようです。

これを見ると、やはり中国によるものが多い、というか大半です。全52本のうち43本の契約が中国によるもので(金額ベースでは93%)、その大半が中国開発銀行、中国輸出入銀行によるもの。こういう公的銀行が融資をしつつ、その返済の担保として資源収入を囲い込んでいる状況が分かります。

担保となる資源は大半が石油。それ以外はギニアとガーナのボーキサイト、ガーナのカカオ、コンゴ民の銅、コバルト、ジンバブエのたばこ、プラチナ、ダイヤモンド等となっています。

これらは石油開発のための投資資金の融資ではなく、通常のインフラ開発や財政支援の融資をしつつ、とりっぱぐれないように返済には相手国の資源を担保にとっているということ。また返済時の価格設定の不透明さも、レポート内では指摘されています(返済時の計算上の価格が市場価格以下に抑えられている等)。上で見た中国に対するデフォルトでも、結局(市場価格より安い価格設定の)資源輸入代金と相殺する形で利益を得られるので、中国政府としてはデフォルト万歳ぐらいの感じかもしれません。

トランプが石油売却代金の口座を囲い込んだのも、中国の分捕り対策とも言えますが、逆に言えば中国がやっているのと同じことを、武力を使ってやっているとも言えるわけで、どっちもどっちというのが正しいところかもしれません。

しかしイラン攻撃にはさすがに驚きましたが、これで今後アメリカは真珠湾攻撃を非難できなくなりましたね。宣戦布告なし、核開発交渉の次回交渉日程すら決めている中での先制攻撃。しかも真珠湾はハワイの海軍基地への攻撃ですが、アメリカとイスラエルは学校を含む完全な民間施設への攻撃を行いました。

「真珠湾=奇襲攻撃」というレッテル自体、本当は暗号解読していて知っていたわけですが、今後はその建前すら使えない。二度と「Remember Pearl Harbor!」とか叫ぶなよ、と思うところです。